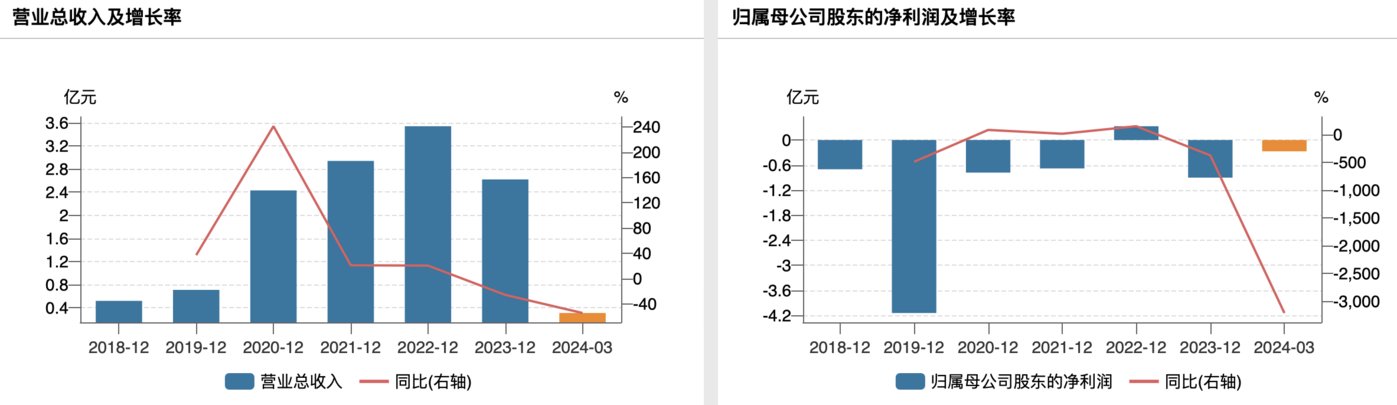

据格灵深瞳发布的 2023 年度报告,去年公司实现营业收入 2.62 亿元,同比下降 25.84%;实现归属于上市公司股东的净利润-9033.32 万元,同比由盈转亏;归属于上市公司股东的扣除非经常性损益的净亏损 9726.47 万元。

资料显示,格灵深瞳主要专注于将计算机视觉技术、大数据分析技术、机器人技术和人机交互技术与应用场景深度融合,提供面向智慧金融、城市管理、智慧商业、轨交运维等人工智能产品及解决方案。

对于亏损的原因,格灵深瞳解释称,2023 年受宏观经济环境和行业终端客户预算及采购计划推迟等多重因素影响,其目标客户需求滞后,交付需求延迟,导致营业收入较上年同期出现一定程度的下滑。

另一方面,去年公司进一步加大研发投入,研发费用达到 1.84 亿元,同比增长 39%,占营业收入比重高达 70.14%,对业绩产生了一定影响。年报显示,2023 年格灵深瞳的研发人员数量由上年的 276 人增长至 316 人,研发人员数量占公司总人数的比例甚至已超过 70%。

公司的研发费用主要用于引进优秀算法、行业应用开发、产品人才,深化基础研发领域、拓宽研发应用场景范畴,积极拥抱 AIGC 浪潮,强化发展多模态大模型等。

格灵深瞳表示,其所处的人工智能行业技术升级及产品更新换代速度较快,且随着物联网、5G、云计算、大数据、大模型等新技术的快速发展,人工智能技术与其他新技术的融合运用将进一步推动行业的技术创新和产品升级,因此持续研发新技术、推出新产品是行业内公司在市场中保持优势的重要手段。

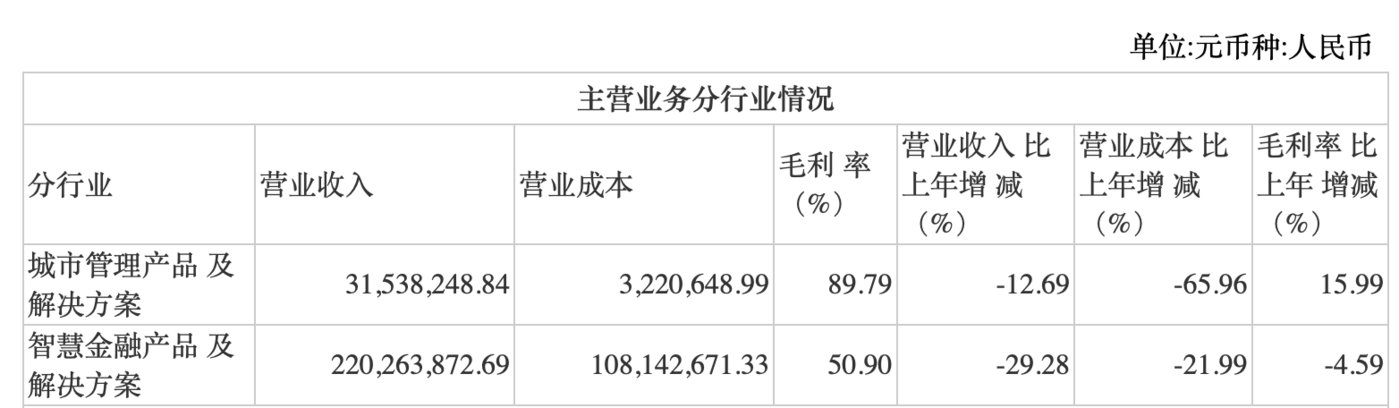

不过,2023 年公司营业收入不足 3 亿元,与商汤、旷视为代表的 AI 四小龙相比收入规模并不算大。就目前来看,公司的人工智能产品所应用的行业主要为城市管理和金融领域。其中,智慧金融产品及解决方案的营收贡献最大,去年为公司带来 2.20 亿元的收入,收入占比超八成。不过去年该业务的收入规模收缩,同比大幅下滑 29.28%,同时盈利能力也有所下降,毛利率较上年下滑了 4.59 个百分点。

数据来源:公司公告

而在营收下滑之际,格灵深瞳的应收账款却仍然高企。截至去年 12 月末,公司账面应收账款为 1.15 亿元,占当年收入的比例高达 43.89%。另外,去年公司经营性现金流由正转负至-3124.48 万元,变动幅度达-120.20%,公司称主要是销售商品收到的现金同比减少,薪酬支付费用相应增加所致。

年报发布当天,格灵深瞳也发布了 2024 年一季度报告,显示公司延续了亏损态势,今年一季度实现营业收入 0.31 亿元,较去年同比“腰斩”。同期公司净利润为-0.27 亿元,同比亏损继续扩大。

事实上,格灵深瞳于 2022 年 3 月 17 日在科创板上市,但纵观其业绩,近五年中只有上市当年是盈利的。2019 年至 2023 年,格灵深瞳的归母净利润分别为-4.14 亿元、-0.78 亿元、-0.68 亿元、0.33 亿元和-0.90 亿元。

数据来源:Wind

钛媒体 APP 注意到,自成立以来格灵深瞳即头顶明星光环,吸引了真格基金、红杉资本、策源创投等一众知名投资机构,一度被徐小平、沈南鹏等知名投资人喊出过千亿级美元的估值,并如愿成为了“科创板 AI 第一股”。

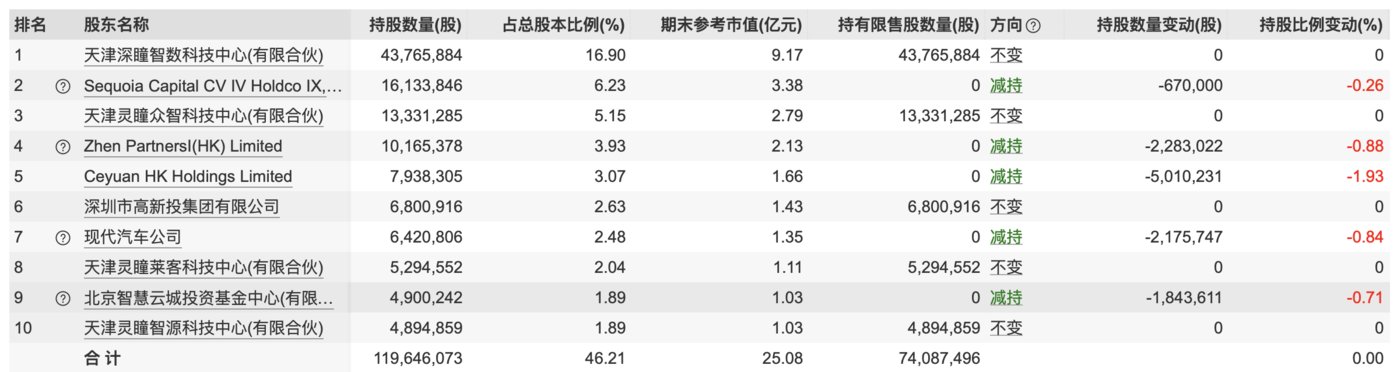

然而格灵深瞳 IPO 首日便跌破 39.49 元发行价,且目前仍处于破发状态,截至 2024 年 4 月 26 日收盘报 12.84 元。此后,其明星股东们也开始接连减持,其中现代汽车、真格基金、红杉资本、策源创投去年曾不止一次减持公司股份。

数据来源:Wind

Wind 数据显示,去年红杉资本所持格灵深瞳的股份数量从 19,401,955 股变动至 16,133,846 股,持股比例从 2022 年末的 10.49% 降至 6.23%;真格基金持有格灵深瞳的股份数量从 11,086,832 股降至 10,165,378 股,占该公司总股本的比例由 5.99% 减至 3.93%,已不再是该公司合计持股5% 以上的股东;策源创投的持股比例也由 7.49% 降至 3.07%。(本文首发于钛媒体 APP,作者翟碧月)