关注 AI 的朋友一定对今天 Meta 的业绩非常关注,虽然公司指引低于了预期,但在业绩交流会上,公司宣布继续对 AI 的投资加码。

公司在第一季度依然延续了强劲的增长势头,整体营收和盈利均高于分析师预期,同时达到了公司 Q1 指引的上限,但由于指引不及预期,打破了多头的信心,盘后出现大跌。

但市场最关注的人工智能方面,公司再次宣布加大对 AI 数据中心的资本开支,实现连续两个季度提升。

1、加大对 AI 的投入,大幅增加 2024 年全年资本开支预期

业绩会上,公司指引 2024 年全年的资本支出将在 350 亿至 400 亿美元的范围内,高于之前 300 亿至 370 亿美元的范围,远超市场预期。对于此次资本开支的提升,依然是为了支持其在 AI 方面雄心勃勃的计划。

此外,资本支出还用于:

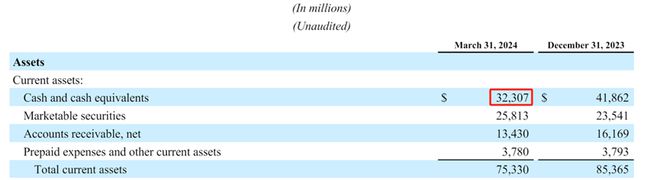

Reality Labs —— VR/AR 的研发; 芯片开发;财务角度看,目前公司账面现金及现金等价物近 323 亿美金,24Q1 单季度现金流近 125.31 亿美金。足够支撑公司规划的资本开支。

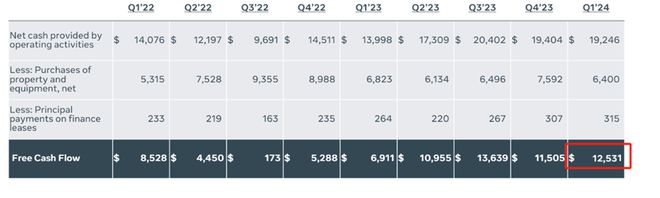

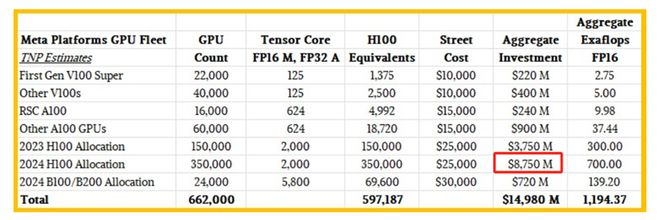

根据公司年初规划,到 2024 年底公司将拥有 35 万个英伟达 H100GPU,算上目前已经拥有的其它 GPU 的话,其总的计算能力相当于 60 万片 H100 。对比来看,1.8 万亿参数的 GPT-4 的训练需要 8192 个 H100 GPU,60 万片 H100 可以支持近 74 个同等大小的大模型训练。

2023 年,Meta 和微软两家公司以 15 万块 H100 GPU 的购买量并列位居第一。2024 年 Meta 提出的“新增 35 万块 H100 以建设大规模计算基础设施”规划,极大的提升了公司的 AI 竞争力。

此次资本开支的提升了近 30 亿美金,假设都用于 AI 数据中心建设,则还需要考虑配套的能源、冷却系统、折旧、运营费用等费用因素。参考行业内专家提供的测算,35 万张 H100,需要投入近 87.5 亿美金(仅卡片)。

2、Llama 3 模型已经应用于公司各个业务平台

投向 GPU 的资本开支最终还是得落地在 Meta 开源模型 Llama 系列——这个行业搅局者上。

公司于 4 月 20 日发布了 8B 和 70B 的 Llama 3 模型,同时表示正在训练的 400B+ 参数的 Llama 3 模型。

业绩会中 Meta 表示 AI 大模型已经逐步应用于公司的产品,取得了很多亮眼的成绩,具体表现在:

大约 30% 的 Facebook 动态消息是通过 AI 推荐系统发布的; Instagram 上人们看到的内容中超过 50% 现在都是由人工智能推荐的; Reels 引入 AI 模型推荐后,用户观看时间增加了8% 至 10%;目前,Llama 3 模型也应用于公司各个业务平台。

显然,Llama 3 的威力已经开始显现,对 Open AI、Claude 等闭源模型的威胁正在袭来。

3、中国电商出海热度不减,AI 赋能广告精准投放

一季度营收同比高增,主要是因为中国厂商的出海需求不减、广告展示总数同比增加和广告单价的提升。

出海 ——

2023 年,中国电商出海热潮再次兴起,产品的出海需求带动了海外广告的投放需求。整个 2023 年来自中国的广告收入占 Meta 总收入的 10%,并贡献了 5 个百分点的增长。数据显示,2024 年一季度,中国企业在海外广告投放的热情依然不减。

需要注意的是,中国电商和游戏厂商之后营销预算缩减的可能性,主要原因还是地缘政治(关税提升等)以及宏观经济下行导致的企业预算缩减。

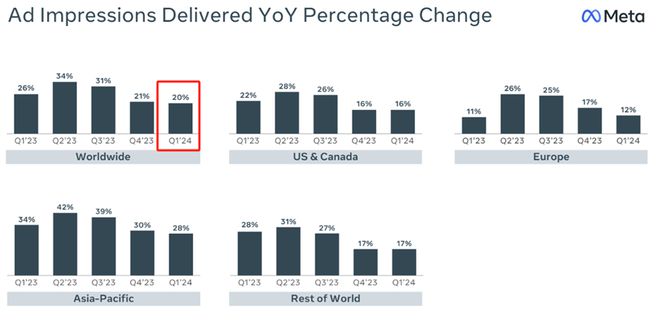

广告展示的同比增加 ——

公司在业绩会上表示,AI 模型已经应用于广告推送系统,并实现了精准推送,具体表现在广告展示总数的同比增加,Q1 同比增长了 20%。

当然,广告展示总数的提升,也与公司业务的持续优化有关:

AI 模型赋能广告精准推送 Threads 用户规模的扩大 Reels 用户停留时间的增加 Whatsup 推出 Click-to-Messenger 功能广告单价的提升 ——

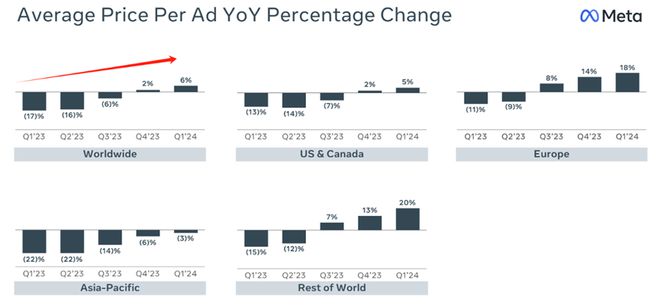

根据公司披露的财报显示,近五个季度,广告单价的止跌反弹,且连续两个季度同比回升。

推测是因为 Meta 的 AI 技术和基础设施的改进,提高了广告投放的精准度和效果,从而提升了广告价值。

4、同比翻倍的净利润

一季度营收同比增长 27%,但净利润同比增长 116%,远超营收增速。主要原因是营收的增长、营业费用率的降低和税率的降低。

从财务数据来看,2024 年 Q1:

营收增长了 27%:中国厂商的出海需求、广告展示总数同比增加和广告单价的提升; 营业费用率降低了 11%:营收基数的增加,以及 2023 年公司的大规模重组和裁员; 税率降低了9%:财报中并没有明确说明税率下降的具体原因,公司指引全年的税率将在中等水平。

5、Reality 的持续亏损,但在市场预期内,不构成利空因素

公司继续 AI 和元宇宙(VR/AR)两手抓的战略,计划大量投资于 Reality Labs。该业务 24Q1 营收 4.4 亿,低于市场预期 4.96 亿,部门经营持续亏损。但早在 2023 年 Q4 业绩会中,公司就提示了该业务在 2024 年会扩大亏损,亏损在市场预期内,不构成利空因素。此次交流会中,公司重申预期 Reality Labs 的运营在 2024 年亏损将同比大幅增加。

6、隐私问题和反垄断调查,致使法务成本的上升

在第一季度,公司的总务和行政支出(General and Administrative, G&A)增加了 20%,这部分增加主要是由于更高的法律费用。这与近期公司在全球范围内面临多起垄断相关的诉讼和调查,以及公司产品在用户隐私方面涉及的法律问题相关。

7、盘后股价跳水

2023 年高增的业绩,令投资市场态度乐观,市场预期 Meta 将延续可观的增速。这意味着 Meta 可能需要持续的超预期和提高业绩指引,才能维持当前股价水平。因此,虽然 Q1 营收 364.6 亿美元,高于分析师预期的 361.2 亿美元。但 Q2 的业绩指引低于预期,致使盘后跳水 16%。

总的来看,公司一季度业绩数据还是很可观的。虽然 Q2 指引不及预期,但是考虑到公司一贯保守的指引风格,市场的反应或许有些过激。不过,大幅增加投向 AI 的资本开支,仍然反映了行业的高景气度。

接下来就看微软和谷歌的资本开支了。