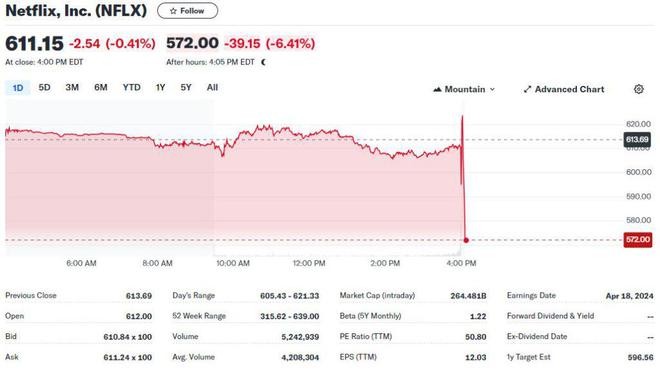

4 月 18 日周四美股盘后,流媒体巨头奈飞公布了整体利好的 2024 年第一季度财报。其付费用户新增 933 万,较市场预期接近翻倍,但盘后一度涨3%,随后急速转跌7%。

有分析称,这是由于公司预警“典型的季节因素将令二季度用户增量低于一季度”,即暗示用户增长的积极势头会放缓,引发盘后股价下跌。

去年四季度该公司创纪录的新增用户指标,令市场对其 2024 年延续积极动能的预期颇高。在覆盖奈飞的分析师中,有 26 人评级“买入”,13 人评级“持有”,仅有 1 人建议“卖出”。

不过,华尔街对该股未来 12 个月的平均目标价为 598.98 美元,比当前股价低了约2%。奈飞已连续六个月刷新 52 周新高,但较 2021 年底的历史最高价还差 11%。

奈飞 Q1收入增 15%至少为两年最佳,利润率至少三年最高,新增用户数较预期翻倍

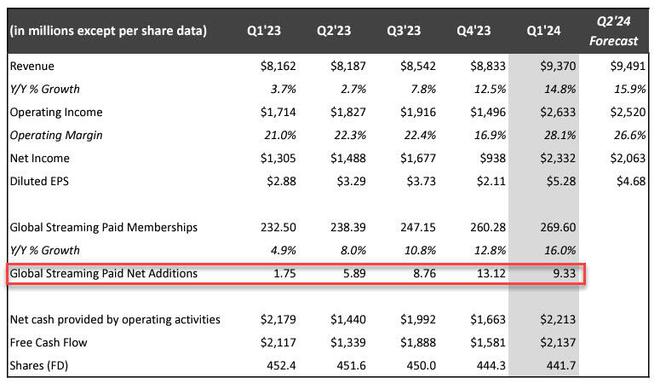

奈飞一季报整体好于预期。当季营收 93.7 亿美元或同比增 15%,EPS 为每股收益 5.28 美元或同比增 83%,净利润增 79% 至 23.3 亿美元,营业利润增长 54% 至 26 亿美元,营业利润率同比增长 7 个百分点至 28%,均远超市场预期和公司官方指引。

此前据数据供应商 LSEG 统计,分析师预计奈飞在今年一季度营收 92.7 亿美元,较去年同期的 81.6 亿美元增长 13.6%,每股收益 EPS 或为 4.52 美元,较上年同期的 2.88 美元大幅跃升约 57%。

上述市场预期略高于奈飞提供的一季度营收指引 92.4 亿美元,后者代表同比增长 13.2%,将是两年多以来的最大收入增幅。奈飞还预计当季营业利润率达到 26.2%,创 2021 年一季度以来的三年最佳。公司预计净利润同比增长 51% 至 19.8 亿美元,EPS 同比增近 56% 至 4.49 美元。

从去年一季度开始,奈飞不再提供下季度订阅用户增量的指引,转而将收入增长作为公司整体发展评估的主要指标。但华尔街预计今年一季度用户增加 488 万,几乎是去年同期 175 万的三倍。

而实际的一季报显示,当季奈飞的流媒体付费用户数净新增 933 万,令全球付费会员数达到 2.696 亿,同比增 16% 再创历史新高,并超过分析师预期的 2.645 亿。

其中,最大市场北美的付费用户数增加 253 万,远超市场预期的增加 98.86 万。亚太地区用户增加 216 万,分析师预期增加 148 万。

财报声明称,目前全球 190 多个国家/地区有近 2.7 亿家庭订阅了奈飞,按照每户平均人口超过两人计算,其观众人数已超过 5 亿,在娱乐公司行业位居榜首之列。

公司还称,一季度订阅含广告套餐的会员数量较去年四季度环比增长了 65%,保持这去年三季度和四季度连续环比增长近 70% 的态势。

奈飞预计二季度营收再增 16%,明年一季报将不再公布季度会员数量等关键指标

在财务数据指引方面,奈飞预计 2024 财年收入增长 13% 至 15%,即保持健康的双位数增速,并根据截至 1 月 24 日的外汇汇率,将全年的营业利润率预测上调至 25%,高于市场预期的 24%。

奈飞还维持全年自由现金流的预期在大约 60 亿美元不变,略低于分析师预期的 64.9 亿美元,也维持 2024 年的现金内容支出最高 170 亿美元的预期不变。

公司预计二季度 EPS 为每股收益 4.68 美元,高于分析师预期的 4.54 美元,预计二季度营收 94.9 亿至 95.1 亿美元,同比增 16%。

此外,一季度奈飞经营活动产生的净现金为 22 亿美元,自由现金流总计 21 亿美元,均与去年同期持平。报告期内,公司用手头现金偿还了 4 亿美元的高级票据,并以 20 亿美元回购了 360 万股股票。季度结束时的总债务为 140 亿美元,现金和现金等价物为 70 亿美元。公司还将可循环信用额度贷款从 10 亿美元扩充至 30 亿美元。

奈飞称其付费会员数的报告规则将再度更改,从 2025 年一季报起将停止报告季度会员数量和单位会员带来的平均收入(ARM),并添加年度收入指引这一分项。不过,当订户数达到关键里程碑时还是会予以宣布:

“我们将收入和营业利润作为主要财务指标,并将参与度(即用户花费的时间)作为衡量客户满意度的最佳指标。在公司成立初期,当时几乎没有收入或利润,会员增长是我们未来潜力的有力指标。但现在我们正在创造非常可观的利润和自由现金流,并开发新的收入来源,例如广告和额外的会员功能,因此会员数量只是公司增长指标的组成部分之一。”

为什么重要?或影响财报季科技股及大盘走势

奈飞是第一家公布一季报的美国大型科技公司,其业绩和随后的股价表现不仅可以揭示和引领科技股走势,对整个市场的轨迹也至关重要。有分析称,若该股遭受重创,或代表股市整体被高估并引发获利了结。

在奈飞公布财报之际,市场情绪正在加速恶化,纳指在一周内从历史最高点回落了 4.6%,主要是由于 3 月份美国通胀数据超预期,导致国债收益率飙升,对成长型的科技股造成重创。

美股研投网站 The Motley Fool 指出,从历史上看,投资者往往会在市场情绪恶化时对企业正向的盈利结果进行惩罚,从而给大型科技公司的财报后股价前景增添了不确定性。

应关注什么?用户增长、广告、涨价和体育直播

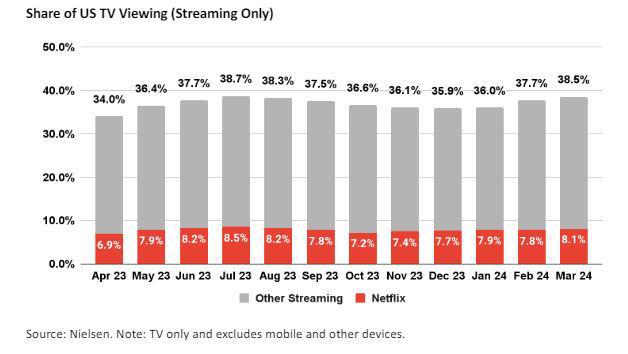

流媒体领域竞争激烈,迪士尼和派拉蒙环球等传统巨头、以及亚马逊和苹果等新锐正在大力争夺市场份额。作为全球最大的流媒体媒体平台,稳定的订阅用户增长仍是奈飞财报的关键指标。

投资者还将关注 2022 年 11 月新推出的广告业务是否开始切实提升公司财务表现,以及在全球主要市场打击付费账户密码共享的举措如何影响用户数。

在这两项措施的加持下,继 2022 年大幅放缓之后,2023 年奈飞的订户增长显著复苏。广告套餐的会员数量已连续多个季度环比增约 70%,尽管公司没有公布过具体数字,其最近表示,全球共有超过 2300 万的月度活跃用户使用含广告套餐。

市场也在等待奈飞套餐涨价的消息。去年四季报的电话会上,联席 CEO Greg Peters 曾暗示,去年由于打击付费账户密码共享而基本暂停了套餐涨价,但“现在我们已经完成了这个任务,可以回到以往的标准涨价方式了,在美国、英国和法国提价的试水效果要好于公司预期。”

直播娱乐领域或为未来增长亮点。今年初,奈飞宣布获得了从 2025 年起十年内的美国职业摔跤联盟 WWE 旗舰周播节目“Raw”独家媒体版权,是其首次进军体育直播业务,每年需支付约 5 亿美元。奈飞还在 3 月举办了一场现场直播的网球比赛,并邀请泰森参加 7 月的直播拳击比赛。

华尔街怎么看?

华尔街普遍押注奈飞在 2024年保持上升势头。在 Q1 财报发布前,摩根士丹利、摩根大通、巴克莱、瑞银、Wedbush、古根海姆、麦格理、TD Cowen 等主流投行均上调目标价。

这主要得益于去年四季度公司斩获了高达 1310 万新订阅用户,代表打击密码共享的策略正推动更多人转化为付费会员。

麦格理称奈飞“仍是流媒体电视领域无可争议的领导者”,打击密码共享和价格更低含广告套餐“已经成功地重新加速了订阅用户和单位会员带来平均收入的双重增长”。奈飞此前估计全球约有 1 亿用户共享密码,可能为 2024 年的订户增量带来更多空间:

“投资者应关注奈飞的单位会员平均收入,因为其含广告套餐的货币化能力和订户价格可能会上涨。奈飞在美国的中端无广告套餐月均价格为 15.49 美元,比 Hulu 等竞争对手更低。而且其含广告套餐的用户群正在增长,为其在普遍改善的广告市场中提供了更大规模化潜力和定价能力。自 2022 年 1 月以来,奈飞就没有提高过标准套餐(即上述中端无广告套餐)的价格,我们相信奈飞相较于竞争对手的定价实力优势,将令价格上涨迫在眉睫。”

瑞银证券也预计,奈飞继续在整体电视收视中占据更大份额,且按消费小时计算的平均价格低于竞争对手。这种“强大的定价能力”将令其今年提高订阅价格,加速收入和盈利增长。再结合广告带来的收入增量和健康的用户增长,奈飞 2024 年总收入或增长 15%,较去年增速7% 翻倍。

瑞银称,随着整体流媒体的目标从用户增长转向传统媒体公司关注的盈利能力,奈飞“是媒体行业结构性变化的主要受益者”。增加盈利的新策略包括:订阅套餐涨价、平台整合、影片库管理和随之而来的资产减记、削减内容支出,以及重新强调内容许可和授权:

“我们将奈飞 2024 年净新增订阅用户的预期从 1800 万上调至 2000 万,以反映订户的持续增长势头、单位会员带来平均收入的上升趋势,以及更高的运营杠杆。由于奈飞在全球成功实施了打击付费账户密码共享计划,2023 年其净新增订户数量为 2950 万,高于 2020 至 2022 年的年均 2100 万。

虽然我们预计订阅用户的净增长速度将会放缓,但也相信奈飞仍然拥有重要的发展空间,因为它会继续将用户转化为付费会员并吸引新用户,因此上调到 2027 年的自由现金流预期。”

摩根士丹利认为,今年一季度奈飞推出的“突破性原创热门剧集”比去年四季度更多,将令其用户增长高于预期并推动盈利上涨:

“市场可能低估了奈飞从以下方面获得的好处:非英语内容、数千部影片的观看深度,以及奈飞原创剧目和其平台上的排他性播放权的影响。这些优势令奈飞握有结构性的客观竞争优势,外加进军广告、游戏和体育直播等新业务,均强化了我们对其业务长期增长和资本回报率的乐观看法。”

此外,TD Cowen 看好奈飞背后的双重推动力,即打击付费账户密码共享带来的财务收益,以及“强大且日益全球化的内容板块带来的强劲潜在商业需求”。Wedbush Securities 也认为,广告、游戏和更多授权 IP 令奈飞“能够管理内容成本,并在流媒体同行中保持内容消费的领先地位”。

不过,投资管理公司 MoffettNathanson 提醒称,打击密码共享可能将奈飞的用户增长前置化了,因为不会改变一个基本事实,即最大市场北美地区尚未订阅奈飞的家庭已经越来越少。同样维持“中性”评级的券商 Piper Sandler 也担心市场对奈飞用户增长的预期可能过高。

还有分析称,奈飞对游戏、直播和体育相关内容的投资可能带来不错的收入增量,但会对利润形成打击。奈飞正在大力推广更便宜的含广告套餐,结合更高的数字营销费用,都可能挤压利润端。