文|奇偶派,作者|叶子,编辑|钊

在科技日新月异的今天,随着消费者需求的不断增加,智能家居已经成为了一个全新的市场,引得各路企业竞相逐浪。

在这片生机勃勃的蓝海市场中,既有依托智能手机产业优势,成功构建生态系统,进而雄踞智能家居领地的重量级选手,如华为、小米等;亦有从特定硬件和技术领域脱颖而出,凭借专业实力在智能家居赛道上崭露头角的新锐力量。

华为与小米,凭借其智能手机业务的深厚积淀与庞大用户基础,顺理成章地将触角延伸至智能家居领域。他们通过构建一体化的生态矩阵,将智能手机作为智慧生活的中枢,辐射至智能电视、智能音箱、智能照明等多个子系统,形成了强大的品牌协同效应。

然而,智能家居市场的魅力在于其多元性,这也为更多专注于特定技术与产品的专业化企业提供了一展身手的舞台。在此背景下,萤石网络以其母公司海康威视在安防行业的深厚底蕴为依托,精准聚焦于安全智能生活这一细分领域,迅速崛起,并正在向智能家居的其他赛道拓展。

那么,萤石网络与世界安防龙头海康威视的关系是怎样的?市场对它的担忧集中在哪里?从战略上来看,公司未来发展中的最令人诟病与最令人期待的点在哪里?

上市首年业绩滑坡后,萤石如何打消市场质疑?

海康威视,作为全球视频监控领域的翘楚,其行业地位无可匹敌,一句“全球安防看中国,中国安防看杭州,杭州安防看海康”的市场共识,印证了其在业界的权威。海康威视专精于B端市场,凭借专业的产品定制、解决方案设计及强大的服务体系,深得政府、企事业单位及大型项目等各类机构客户的信赖,树立了B端安防领域的业界典范。

然而,随着时代变迁与市场需求的变化,个人消费者对安全防范的需求日益凸显,尤其在智能家居潮流的推动下,C端安防市场展现出前所未有的旺盛生命力。尽管海康威视在B端市场稳居霸主地位,但面对C端市场的巨大潜力,亟需一个能够精准对接个人消费者需求、专注C端业务的品牌。

也正是在这样的背景下,海康威视于 2013 年孕育出了子公司——萤石网络,旨在抢占C端智能家居消费市场。

萤石网络自诞生之初便定位为安全智能生活平台,后来伴随着“萤石云 APP”的推出,构建起“智能硬件+物联网服务”的业务框架雏形,并于 2015 年开始独立运营,最终在 2022 年底成功上市。如此,萤石网络作为海康威视在C端市场的有力延伸,肩负起了扮演“C端海康威视”的重任,为满足日益增长的个人安防需求提供了专业且极具竞争力的解决方案。

不过,萤石网络上市后的首份年报,就令人大跌眼镜。

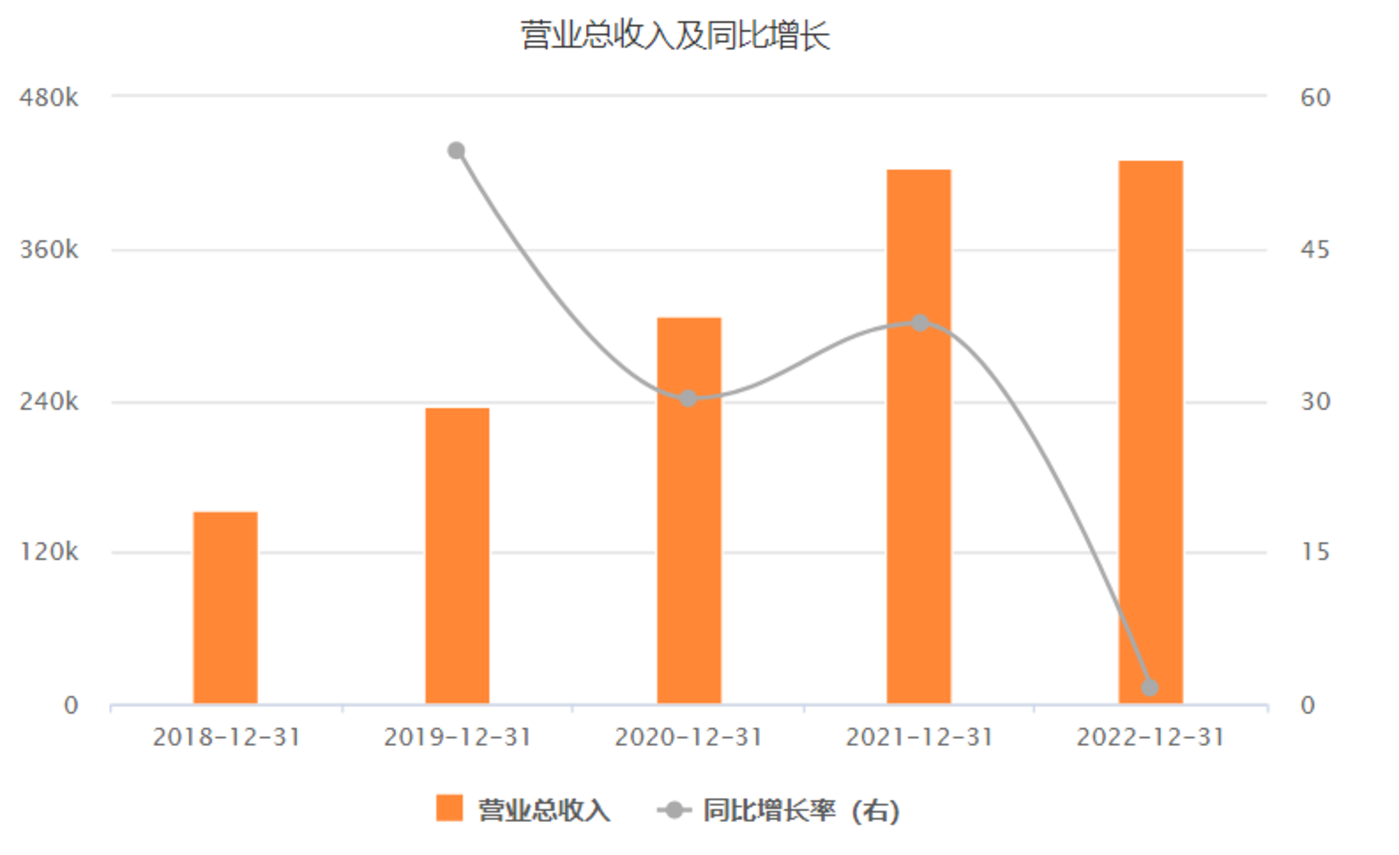

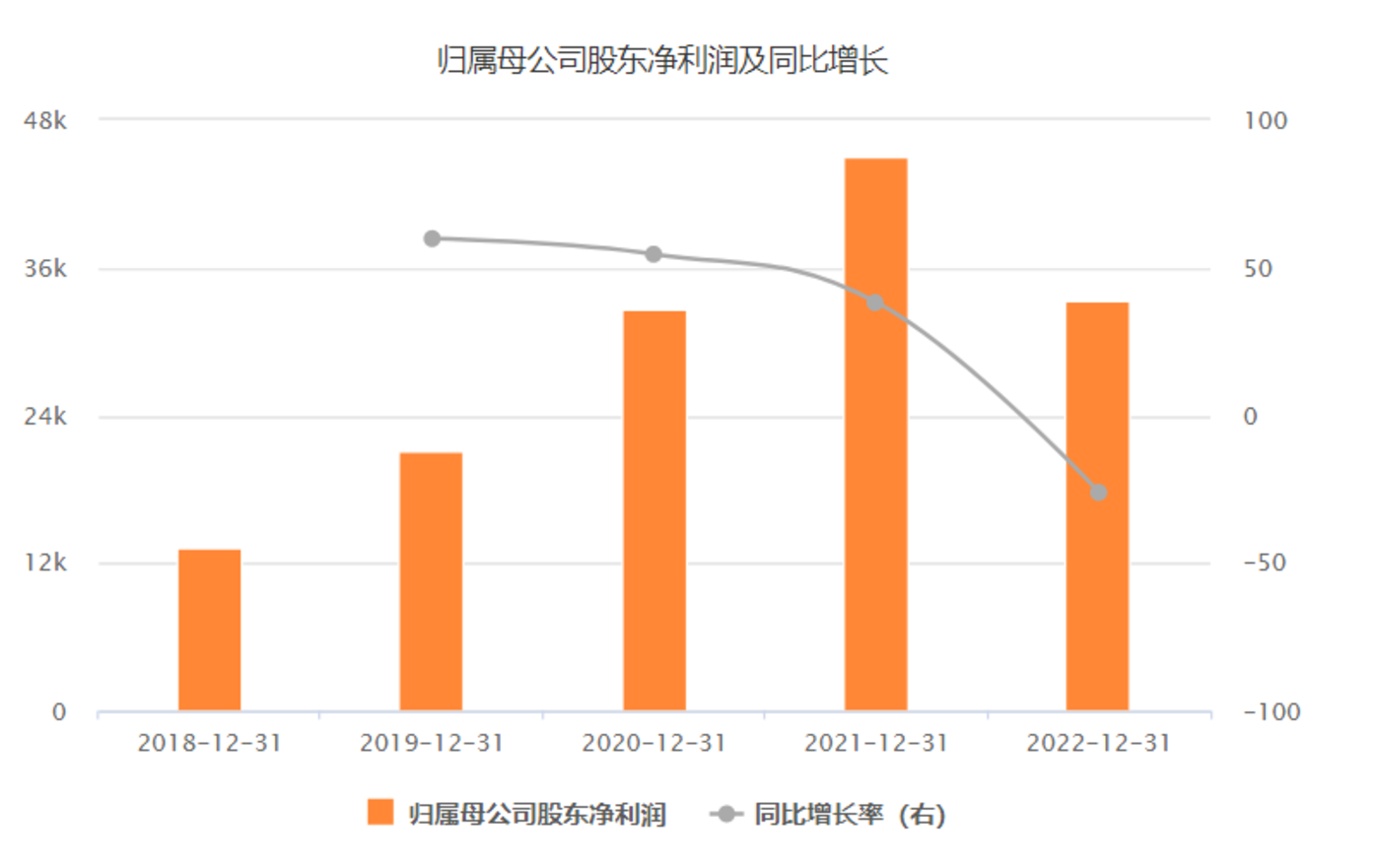

财报显示,萤石网络 2022 年实现营业总收入 43.06 亿元,同比增长 1.61%;实现归属于母公司所有者的净利润 3.33 亿元,同比下降 26.1%。创下了过去 4 年来营收增速的最低值,过去三年中营收同比增速均超过 30%;而归属于上市公司股东的净利润下滑也是近 4 年来首次出现,过去 3 年他们的净利润同比增速最低的一年也超过了 38%。

图源:Choice

针对业绩的下滑,公司在财报中表示,受到宏观外部因素的影响,叠加公司加大了物联网云平台服务和智能家居新品类的研发,导致费用增长,最终影响了营收和净利润的情况。

尽管 2022 年行业整体态势低迷,萤石网络在这一年中确有积极拓展销售渠道与投入新品研发,然而市场对于源自安防行业巨头背景的企业往往抱以更为严苛的期待。

因此,面对其上市后首份年报所呈现的业绩滑坡,有关“上市前可能存在业绩粉饰”之质疑声浪渐起,更引发了对其在脱离海康威视庇护、独立上市后,能否在竞争激烈的市场环境中持续保持竞争优势的深度追问。

不过,也就是在经历了市场对其上市前业绩粉饰的质疑以及对独立上市后竞争能力的深度追问后,萤石网络凭借 2023 年年报的亮眼表现,一举打破了盈利能力的质疑。

3 月 12 日晚,萤石网络披露了其 2023 年年报,财报显示,公司营业收入约 48.4 亿元,同比增加 12.39%;归属于上市公司股东的净利润约 5.63 亿元,同比增加 68.8%,重回过往数年的增长轨道。

不过,虽然萤石网络 2023 年年报的喜人成绩在一定程度上缓解了市场对其盈利能力及独立竞争力的质疑,但是否仅凭一年的良好业绩就足以消除所有悬而未决的问题呢?答案恐怕并非如此简单。

作为“A拆A”的典型案例,在上市之初萤石网络与控股股东海康威视之间的独立性就曾遭到上交所“三连问”,在上市前三个完整财年中,海康威视及关联方一直是萤石的第一大客户,相关收入占比保持在 10% 以上。

而据 2022 年财报披露,萤石网络与海康威视及其关联方在购销商品、提供和接受劳务的关联交易达 6.36 亿元,占到了总营收的 14.77%。而在 2023 年中,相关占比虽然降低至了 9.9%,但仍令外界抱有对萤石独立性方面的质疑。

在 2023 年半年报中,公司也做出了独立性建设的方案说明,不过,这样的许诺能否达成,在未来数年中能否实现独立,还是未知之数。

除独立性引发市场关注外,萤石网络智能家居生态系统构建的短板同样备受市场诟病。

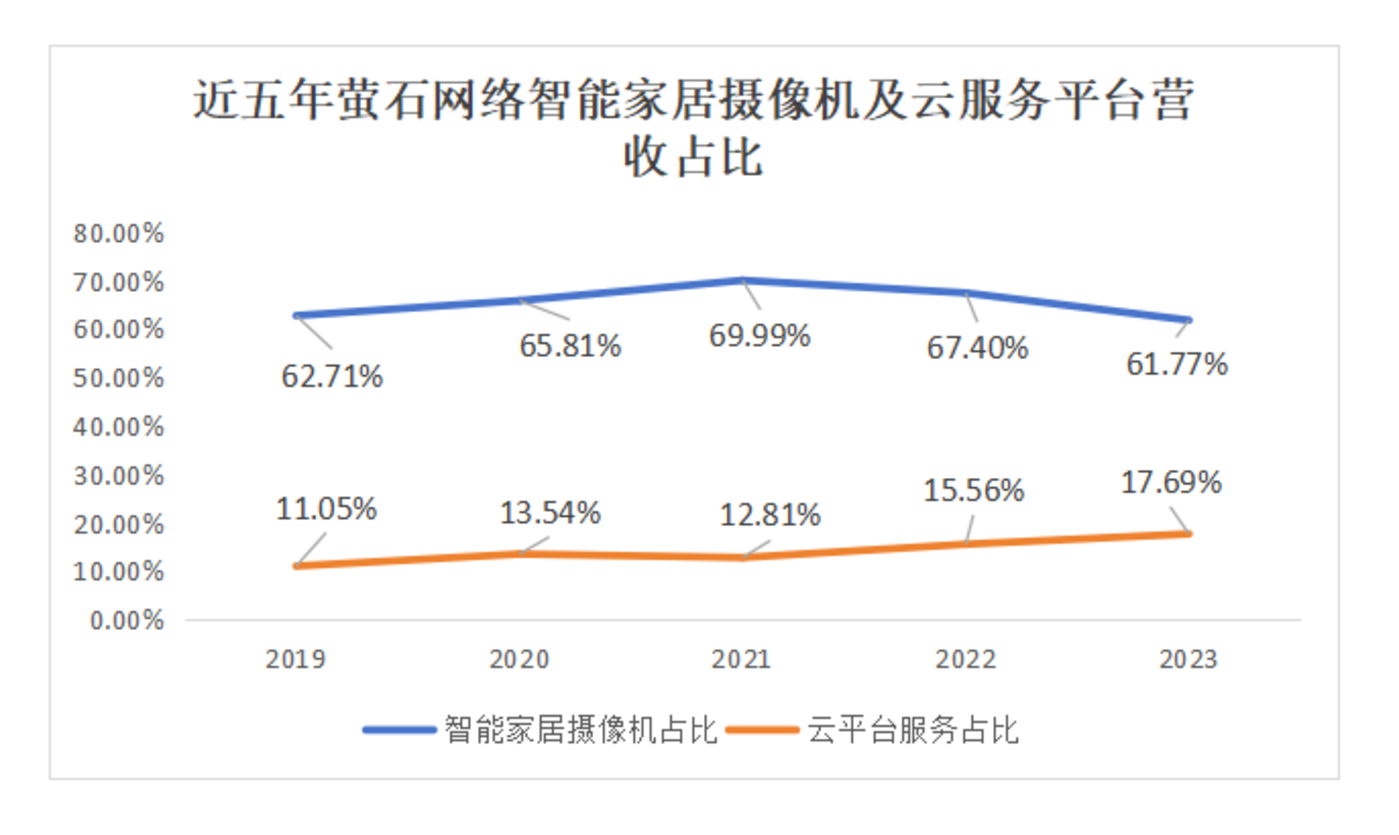

萤石网络作为智能家具企业,其对智能摄像机业务的重度依赖尤为显著,五年间该类产品销售收入占比始终超六成,加之云平台服务贡献的一成多收益,余下智能家居产品的营收贡献微乎其微。

奇偶派绘制

其实,萤石网络也并不是没有想过将自身定位“C端安防”过渡至“全屋智能”,但无论是相比于美的等拥有较多终端入口的产品型玩家,还是相比于小米、华为能提供全新智能体验的体验型玩家都没有任何的优势,相关产品的推出也是雷声大雨点小,难以掀起多大的波澜。

可以说,尽管 2023 年重回增长曲线暂时平息了市场对其盈利能力与独立性的质疑,但未来能否彻底完全离开母公司的庇护、打破产品结构单一的桎梏、在全屋智能赛道实现突围,对于萤石网络来说仍是一场考验智慧与毅力的马拉松。

硬币另一面,是萤石希望走出的全新道路

不过,也如同硬币的两面,萤石网络在面临独立性争议、产品结构单一等挑战的同时,亦展现出不容忽视的潜力与优势。

在独立性受到质疑的另一面,萤石深厚的安防基因与母公司海康威视的强大支撑,赋予了其在技术、品牌、供应链等方面的先天优势。

海康威视作为全球视频监控领域的领军者,在过去积累了丰富的技术储备与行业经验,特别是在关键的供应链环节,成熟的供应商网络与管理经验,成为萤石网络能够迅速搭建高效、稳定的供应链体系,确保产品供应的稳定性和成本效益的最核心支撑。

此外,在下游渠道布局上,萤石网络也巧妙利用了海康威视的既有资源。虽然致力于开拓C端市场,但萤石并未完全割裂与母公司B端市场的联系,而是借力海康威视完善的渠道网络,逐步建立起自建销售体系。这种模式既有助于萤石快速渗透市场,减少初期渠道建设成本,也有利于其在不同市场环境中灵活调整战略,实现B端与C端业务的协同效应。

另一方面,在硬件层面智能摄像机业务的强劲,也让萤石网络在一定程度上克服了盈利能力上困难,有望走出一条不同于小米、华为智能生态的道路。

萤石网络并未盲目追随平台化战略,而是选择了专注于智能摄像机业务,走垂直化发展道路,力求在这些领域做到极致,而这样的策略也带来了两方面显著的优势。

首先,垂直领域的高复用性及高利润属性,在一定程度上攻克了物联网碎片化的盈利问题问题。由于公司将大部分精力集中于监控相关业务,使得云平台的研发与运营更加聚焦,相关成本得以降低,从而提高了整体运营效率,使公司迈向盈利之路显得顺理成章。

此外,对于那些需要使用到上述垂直化功能的用户而言,他们往往对云平台服务有着强烈需求。而云服务作为物联网产业链中的高附加值环节,其利润空间天然较大,这使得萤石云平台在扮演重要连接角色的同时,也成为公司重要的利润增长点。

这种良性循环不仅为萤石带来了稳定的收入来源,更反哺了硬件设备的研发与升级,推动公司在智能摄像机领域持续创新,巩固市场领先地位。

而前文提到的萤石网络智能家居生态构建确存不足,然此亦为其未来进步之空间所在。

在交流会上,公司公开表示,“将会在智能家居产品线,特别是核心资源产品上进行大量投入,比如智能锁的技术创新和对视觉能力的补充。另外,包括 AI 识别和大模型技术的应用也在推进中,还会布局更加偏向C端的智能机器人业务。”

可以说,相比于小米这样的生态型、平台型企业来说,打法更加垂直的萤石网络走的很稳,只要再出现一款同智能家居摄像机的产品,相关估值和业绩都会获得极大的增长。

写在最后

智能家居市场方兴未艾,竞争态势初显端倪。作为海康威视孕育出的独立实体,萤石正在借助母公司巨大的“信息杠杆”快速成长。

展望未来,当萤石网络在竞争激烈的智能摄像头赛道中拔得头筹,或是全新的爆款智能家居产品面世,都将会有力驱动其业务增长,显著提升其在行业内的影响力与市场份额。彼时,资本市场也会给予其应有的价值。