出品|网易科技《锐度》栏目组

作者|普子胥

编辑|丁广胜

中国上市互联网公司的 2023 年财报陆续发布,中国 8 大互联网上市公司(指腾讯、阿里、拼多多、网易、美团、京东、百度、快手,下同)交出了疫情结束后第一年的成绩单。

三年前的 2020 年,疫情第一年,阿里巴巴和腾讯市值均超过了四万亿元,在 2021 年 2 月上市的快手开盘破万亿市值。

三年后的 2023 年,疫情已经被淡忘,8 大互联网上市公司总营收和总利润分别为 34383 亿元、3410 亿元,比 2020 年同比增长 60%、24%,总市值下跌了 48%。

2022 年初,以腾讯为首的大厂拉开“降本增效”的序幕,之后“降本增效”成为互联网大厂的“主旋律”之一。

不再盲目扩张、不再烧钱、守住基本盘。

从 2020-2023 年,各大互联网公司迎来了转折点。告别了高增长、大扩张、大声量作伴的黄金时代,迎来了“精耕细作 ”的中年岁月。

为此,网易科技《锐度》栏目整理了 8 家上市互联网大厂 2020 与 2023 年财报,并对其营收、净利润、净利率、现金流、市值等多重维度进行对比,从数据的角度,为大家更加直观地展示 3 年来,发生在这些互联网公司身上剧烈而深远的变化。(字节跳动未上市不统计在内)

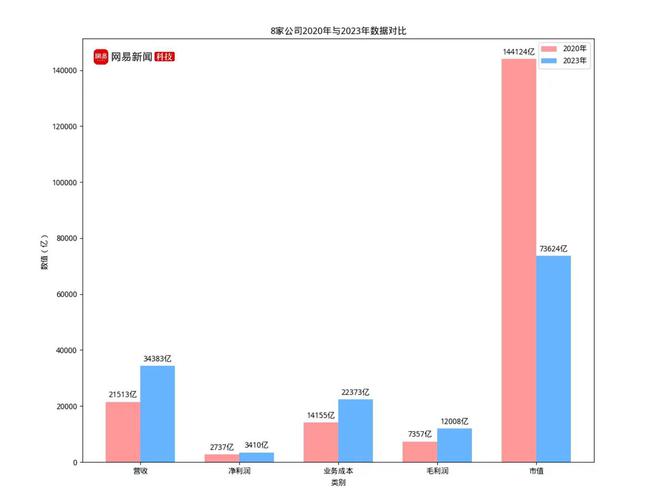

一、【八家公司数据总体】:营收和利润均涨

(数据来源:引自各公司财报和雪球;除快手外的 7 家公司 2020 年底市值为 2020 年 12 月 31 日美、港股收盘价,2023 年底市值为 2023 年 12 月 29 日美、港股收盘价,均按彼时汇率计算后转为人民币计价;快手 2020 年市值一栏,以 2021 年 2 月 5 日上市当天收盘价数据替代)

1. 大体而言,八大互联网大厂从营收、利润、市值等核心数值中,呈现出几大关键变化。

根据财报,从 2020 年到 2023 年,8 家公司的营收总计普遍增长,利润普遍上升(个别公司利润下降,下文会具体说明)的同时,除了网易和拼多多,其他公司的市值却迎来了腰斩。

总体而言:

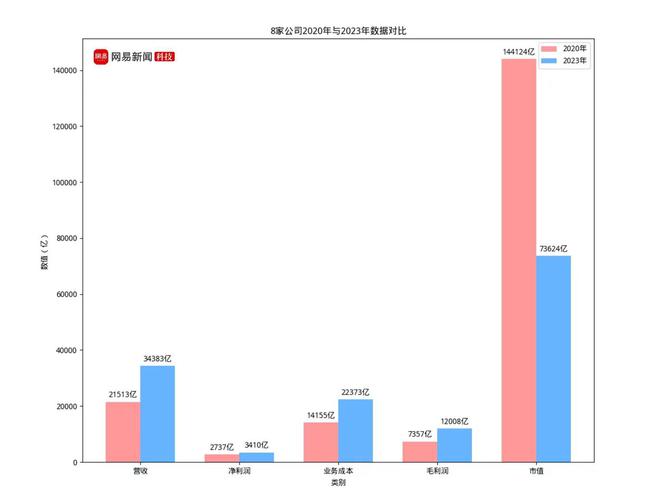

2020 年 8 家公司营收、利润、市值总计分别为 21513 亿元、2737 亿元、144124 亿元;

2023 年 8 家公司营收、利润、市值总计分别为 34383 亿、3410 亿、73624 亿。

三年间,8 家公司总营收增长 60%、总净利润增长了 24%, 总市值下跌 48%。

这似乎说明,中国互联网公司的估值逻辑发生了剧变:支撑起 2020 年互联网公司巨大市值的是成长性,但在 2023 年,资本市场普遍对中国互联网公司“不再感冒”。

2. “降本增效”是过去三年互联网企业的另一大关键词,但并不是每一家企业都能掌握精髓。

一方面,2020 年到 2023 年,阿里遭遇了成本猛增,业务成本从 2922 亿元增长到 5621 亿元。

另一方面,其他公司在降本增效上,有了一定建树。从数据中看,以腾讯、网易为例,其营收增速均大于业务成本增速,企业保住了毛利率,也实现了成本的控制。

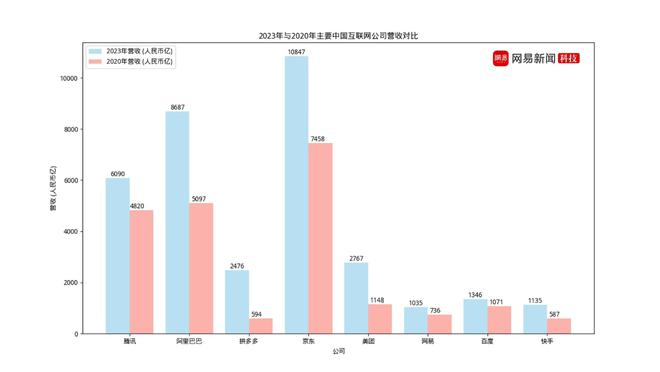

二、【营收】:8 家均大幅上涨

1. 各家公司的营收,三年来总体上均取得了大幅增长。

2、在 2020、2023 年,京东营收均为第一,2023 年更是破万亿元。

3、紧随其后的是阿里,2023 年实现了 8687 亿的营收,也是 3 年来营收增长最多的公司,前后增长了 3590 亿。

4、营收增速最快的是拼多多。拼多多的营收,从 2020 年的 594 亿到 2023 年的 2476 亿,涨幅超过 300%。

5、营收增幅第二的公司是美团,从 2020 年 1148 亿到 2023 年 2767 亿,涨幅超过 140%。

6、百度 3 年来营收增长幅度 25%,爆发力相比稍逊。

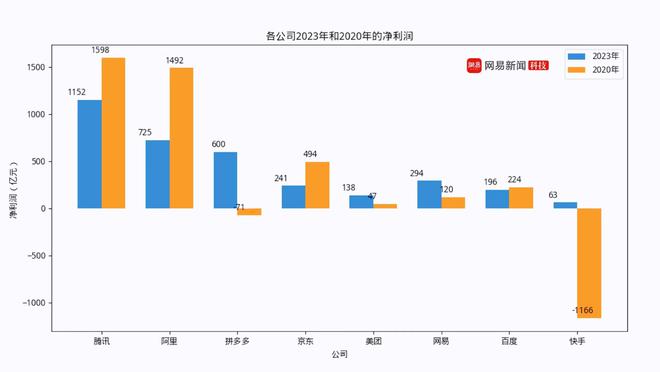

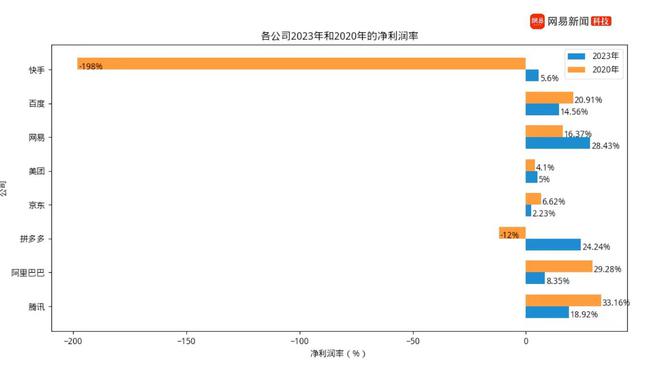

三、【净利润和净利率】:净利润增加净利率大多下降

1. 总体看来,互联网公司(各大股东)普遍比 2020 年赚了更多的钱,可净利润率,却比 2020 年下滑不少。

2. 游戏赚不赚钱,腾讯最有发言权。

作为村里最大的“印钞机”,2023 年的净利率从 33% 下降到 18%,年赚 1152 亿。平均下来,一天赚 3 个小目标。

3. 有没有闷声发大财的?

赚钱最多的是腾讯,最能赚钱的应该是网易:2023 年,网易以 28% 的净利润率反超腾讯阿里,拿下第一。

4. 有没有赚钱速度刷新三观的?

尽管美团和网易 3 年间,净利润都实现了翻倍增长。

不过,这 3 年拼多多不仅扭亏为盈,还在 2023 年以 24% 的净利率拿下了 600 亿净利润,猛挖下沉市场的金矿,也猛击阿里的内心。

5. 有没有最会赚“辛苦钱”的?

京东、美团两家从 2020 年到 2023 年,净利率相比其他各家,只有“可怜”的5% 左右。不过,美团的净利润却从 2020 年的 47 亿增长到 2023 年的 138 亿。

6. 那没有人闷声吃“大亏”的?

阿里似乎算一个。营收多不代表利润多,3 年前这家公司以 1492 亿的净利润紧紧跟随腾讯,两强并列。

可 3 年后,尽管阿里营收和净利润还是第二,但净利润为腾讯的 62%。净利润率从 29% 猛跌到8%,腰斩再腰斩。

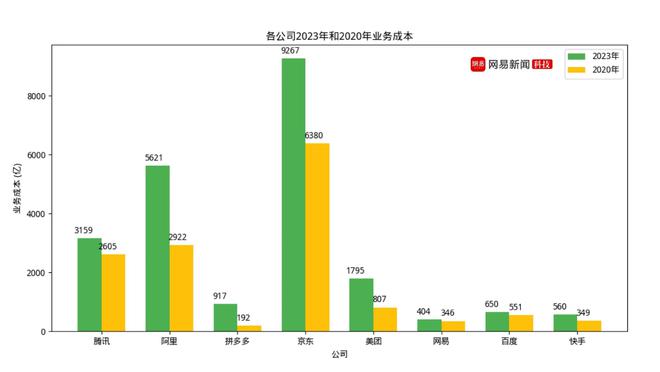

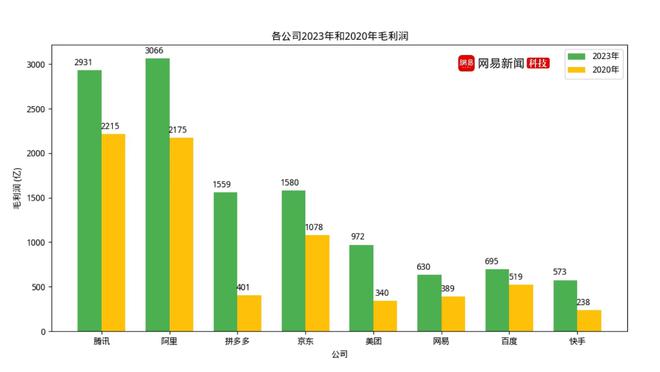

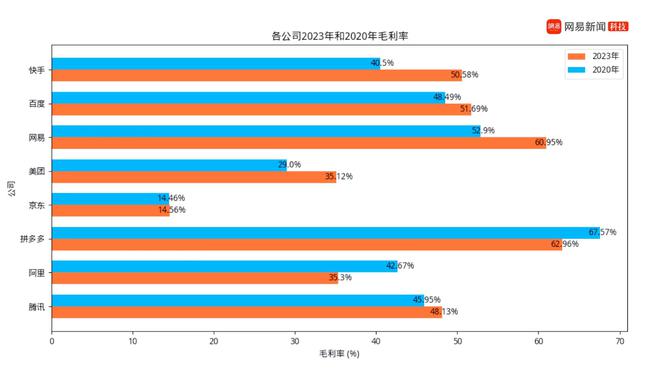

四、【业务成本、毛利润、毛利率】:成本升高

1. 2020 到 2023 年,各家公司营收成本普遍在升高,而高成本与营收有强关联。

但是,营收提高不一定是好事,营收成本上升也不一定是坏事。

2. 如果,联系到各家企业毛利润和毛利率,以及先前的净利润变化,则营收和成本实际造成的结果、反映出公司的现状,将会截然不同。

3. 以阿里和拼多多为例。

2020 年到 2023 年,阿里的营收增长为 70%,实现了超过 3000 亿的营收增长。然而,阿里的营业成本从 2922 亿上升到了 5621 亿,增长幅度为 92%,大大高于营收增长。受此影响,其毛利率从 42% 下降到了 35%,净利润率从 29% 猛跌到8%。

这些变化的数字,一方面说明虽然阿里 3 年来做大了蛋糕,但同时,这家公司的成本未能很好的控制,而这与组织架构密切关联。于是,3 年来一场又一场浩浩荡荡的组织变革席卷过了阿里。

4. 拼多多 2020 年到 2023 年业务成本虽然 192 亿飙升到了 917 亿,但 3 年来拼多多保持了超 60% 的毛利率,并在 2023 年获得了超 600 亿元的净利润。

如果按照这一势头继续发展,拼多多会成为中国最赚钱的互联网公司吗?

6. 2020 与 2023 年,京东以最高的营收、最高的业务成本、最低的毛利润,无疑成为了这 8 家公司最“辛苦”的一员。考虑到京东自建物流的特殊性,这样的辛苦或许将会持续。

7. 三年过去,多家公司都成了“降本增效”的高手。腾讯、网易、美团、百度的营业成本增长率,均低于营收增长率。相较 2020 年,这几家公司的毛利润、毛利率在 2023 财年,也得到了提升。

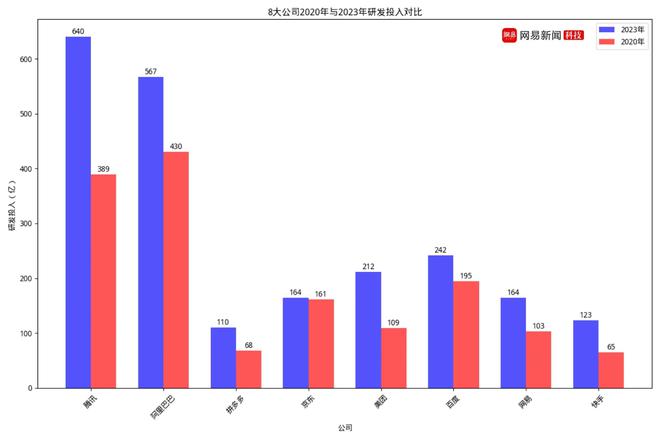

五、【研发投入】群体上扬,各有千秋

(特别说明:阿里巴巴财报中研发投入无单独显示,只有产品开发费用,故图表以此数值为准)

1. 2020 年到 2023 年,各家公司研发投入,无一例外取得了增长。

总体数据上,2020 年 8 家公司研发投入累计相加为 1520 亿,2023 年为 2222 亿,总体增长幅度为 46%。

2. 那么,这 8 家互联网公司研发投入的力度,是个什么水平?

仅在财务数据上看,2020 年到 2023 年,这 8 家公司总净利润增长了 24%,而研发总体增长幅度为 46%,大大高于前者。

起码从增长幅度上看,现在 8 家公司在研发上,更舍得投入了。

3. 当然,8 家互联网公司增长的金额、幅度也各有不同。

腾讯和阿里,两家公司在 2020 年和 2023 年,研发投入都属前二,表现稳定。

其中,腾讯研发投入从 2020 年的 389 亿,到 2023 年 640 亿,增长了 251 亿,是各家研发投入增长最多的公司,也是 2023 年研发投入最多的公司。

4. 从增幅上看,美团研发投入最“出乎意料”。

2020 年美团研发 109 亿,2023 年美团研发 212 亿,增长幅度达到 94%,成为各家增幅最高的公司。这与美团开拓“零售+科技”战略,以及探寻“第二增长”曲线密切相关。尽管,美团的新业务至今尚未盈利。

5. 值得注意的是,京东的 2023 年较 2020 年,研发投入仅增长 3 亿。

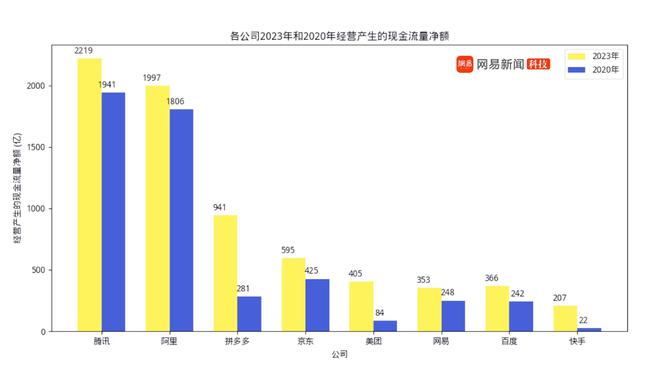

六、【现金及现金等价物】: 储粮过冬

1. 经营产生的现金流量净额可看作一家公司的“造血”能力。当然,造出来的“血”流向哪里是另外一个问题。

2. “流血上市”3 年后,快手痛定思痛,商业化改革颇具成效,其 2023 年对比 2020 年,“造血”量几乎增长了 10 倍。其次,拼多多和美团,都取得了巨幅增长。

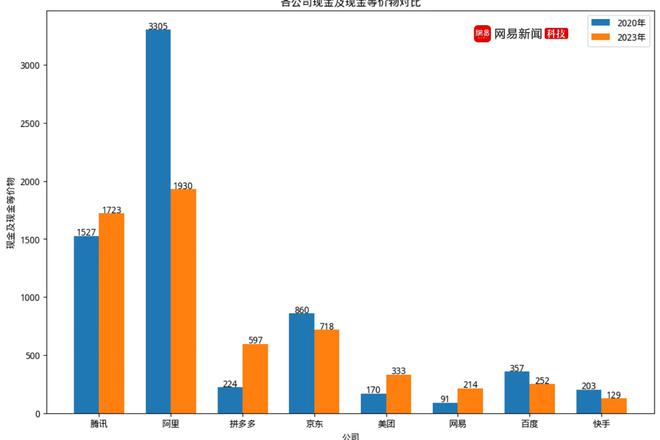

3. 而现金及现金等价物,则可大体反映一家公司如果突然遭受“重创”时,自己的“止血”能力。

4. 从这一点上说,2020 年到 2023 年,各家公司在现金上的储备,阿里、京东、百度、快手有所下降,其他四家均在提升。

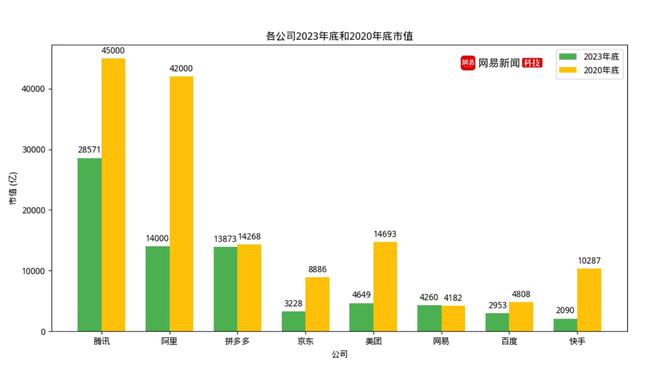

七、【市值】:纠偏和回归理性

(备注:快手于 2021 年 2 月 5 日上市,图中为上市当天市值。)

1、八家中,市值下降最多的前三名:

快手从上市当天的 10287 亿元跌到 2023 年底的 2090 亿元,跌掉了 79%。美团跌了 68%,阿里跌了 66%。

2、快手 2023 年扭亏赚了 63 亿元,却拉不回股价。

3、拼多多和网易,最能“抗”。2023 年底市值和 2020 年底持平。

4、市值的下跌,某种程度尚也是纠偏和回归理性。2020-2021 年某些互联网公司的市值的疯涨,连该公司内部的人都看不懂。

【总结】“没那么好,也没那么糟”

1. 如果将 8 家公司在 2020 年和 2023 年的营收、净利润、业务成本、毛利润、市值累计相加,分别统计对比,得到了以上结果(如图)。

2. 这 8 家公司是中国互联网行业龙头中的龙头,在 2020 到 2023 年经历了一系列调整。

3. 总体而言,相较 3 年前,2023 年的 8 家公司更加强壮了:他们营收相加总计增长了将近 60%,毛利润增长了 63%,净利润增长了 24%。这可以很直观的说明,在业务上这些公司增长的机会一直在。

4. 不过,相比过去快速扩张、暴利、高增长的时代,大厂的业务回归基础盘,不再盲目扩长,砍掉不赚钱新业务,增长变慢,变得“平庸”了。

“平庸”体现在成长性、盈利模式等因素,体现在资本市场对互联网公司不再追逐。

5、这三年活成例外是字节跳动,但它还没上市,无法了解具体财务数据。

6. 总而言之,这些互联网大厂的日子,没有人们想的那么好,但也没那么糟。正如彼得·德鲁克曾说:“变化不是威胁,而应该把它看作机会。”

他们守住基本盘同时,并未泯灭对下一个高增长周期的追求。

7、下一个高增长周期是什么呢?会是 AI 吗?