文锦缎

2024 年新春伊始,本地生活走上了中国互联网经济最新一页的C位。与之前上至集团层面挥金如土大打补贴战,下至配送网点服务站惨遭对手抨击的商战叙事不同,最新一轮本地生活战争的硝烟,都燃在了城堡的内部。

最早行动的是字节,2023 年末,抖音集团商业化负责人浦燕子兼任生活服务业务负责人;紧接着本地生活的绝对老大哥美团,也于春节前后换帅,掌权 6 年的张川卸下重担,保留了大众点评、Saas 及骑行充电宝等部分业务,将到店及平台大部分业务交于王莆中。而本地生活的另一方龙头阿里,也宣布太子俞永福卸任,将权利下放至地图,到家实际业务负责人手中。

对外披露管理层变更的理由五花八门,有资本难题,有管理人员个人重心问题,但市场头部玩家几乎在同一时间,同一赛道一起换代,只能证明一点:

几乎所有参与者都对本地生活当前现状不满,同时又都觉得这条赛道充满机遇。

新难题

首先我们要明确的是,本地生活从业务细分来讲,每一家公司的细分口径都有所不同,比如阿里泛本地生活涵盖了地图、外卖、新零售等等业态,而美团主要是到店、外卖和酒旅。

如果全部展开讨论,不同业务有不同的切入点,比如到家看履约,到店看核销等等。

一叶知秋,我们今天就以门槛相对降低(不需要考虑物流配送等基础建设壁垒)的到店业务为切口,来总结一下 2023 年本地生活最大的新问题:供给侧不作为。

主要体现在两个方面:

1. 新店供给疲软

到店业务团队的核心 KPI 之一,就是供给端商家的签约数,在这一轮疫情周期内,平台企业踏上了两波红利期:一波是疫情期间餐饮线上化率的大幅度提升,另一波是去年后疫情初期餐饮创业赛道的爆火。

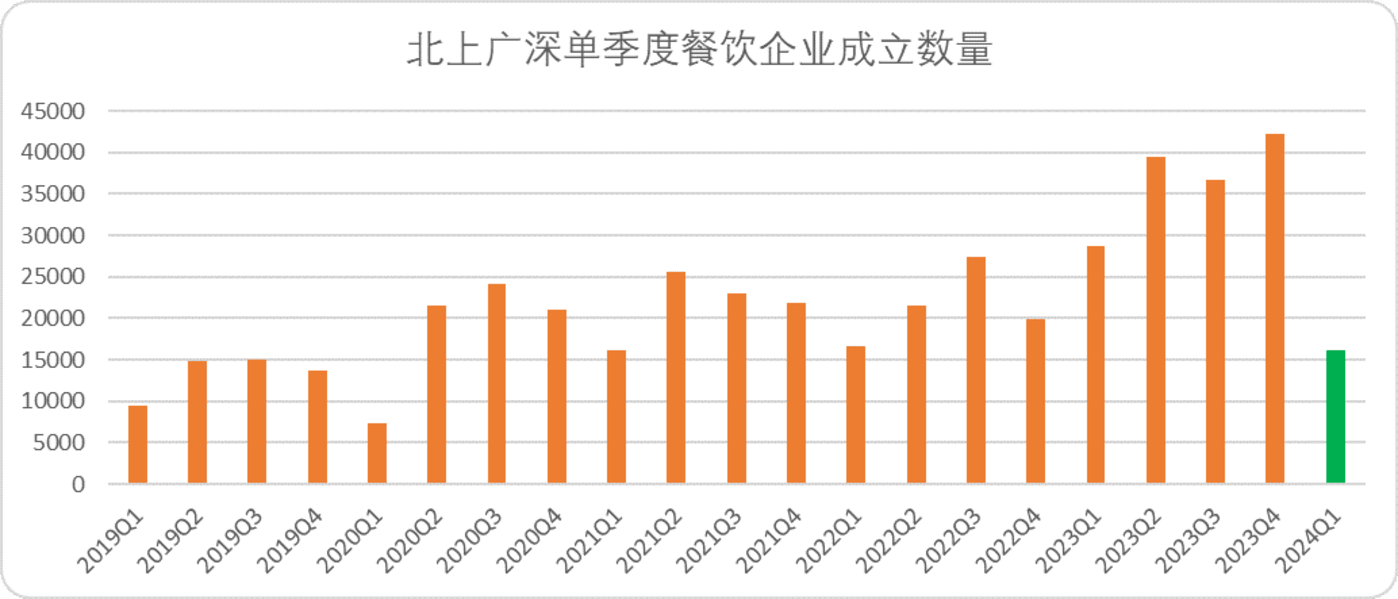

但是,显而易见的是二者都进入了快速冷却期,线上订餐市场规模增速自 2014 年 71.3% 快速下滑至去年年初 19.8%,今年一季度北上广深四个城市的正、快、奶茶餐饮新注册企业同比下降 43.96%,热度大减。

图:北上广深单季度餐饮企业注册成立数量,来源:天眼查,锦缎整理

更关键的是,餐饮行业的淘汰率快速增加,根据《中国餐饮品牌力白皮书 2023》数据显示,2023 年前 8 个月餐饮淘汰率(吊销量/注册量)达到了 34.7%,远超三年同期。

一面是新店增速下降,另一面是存活率,运营周期变短,对于平台而言B端商家供给增速逐渐放慢,并且可以预测的是趋势刚刚起步,在一定的中短周期内会面临更明显的供给不足。

2. 低价体系被击穿

另一个显著的表象是,各平台之间商家的产品同质化越来越明显。我们分别选取抖音和美团销量最高的北京地区餐饮门店团购套餐,二者主流的团购套餐客单价差距不超过 5 元(图中展示部分抖音平台补贴 6 元以内新客优惠),叠加新客、支付优惠基本趋同。

图:部分平台展示套餐价格,来源:美团 APP,抖音 APP

如果我们看一些非平台力推的品牌,二者可用套餐价目会非常一致。换句话讲,当前的市场环境下,不会再出现单一餐饮企业或者品牌方押注某一个平台共同成长,愿意为平台付出远低于市场价的优惠成本,更多是风中芦苇两边倒,浪里舟船四面行,哪有短期利益往哪钻。

而横向比较来看,品牌餐饮对于团购价格认知也发生了根深蒂固的转变,当下餐厅客单价与团购人均趋于一致,一方面可能是团购用餐人数增多拉低了客单价,另一方面也可能是商家推出的团购产品价位进一步提升。

如果从当前美团口径来看,更偏向于后者,我们以销量口径可以看出,无论套餐销量的多少,团购的客单价和商家人均差别都不大,换而言之:商家不再相信所谓低价就是一切的合理性。

所有的低价策略背后都需要有承担成本的人,生产要素聚集度高的产品,形成垄断后买单的人是消费者,生产要素聚集度低的,买单的是半路退出的商家,而餐饮就是后者。

对于做餐饮的人而言,低价效应换回的客流复购有限,并且当品牌商家放弃低价套餐时,还会遭到反噬,尤其是对于依赖复购的非连锁本地餐厅:老顾客会因为餐厅推出低价套餐而默认餐厅降低消费质量和定位,新顾客没有得到有效转化,老顾客又留不住,得不偿失。

综上所述,2023 年本地生活赛道最明显的特征便是供给端不作为,无论从绝对数量上,还是商家与平台利益关系的离散程度,都发生了不可逆的改变。

众生相

先来看下头部玩家 2023 年本地业务的表现如何:

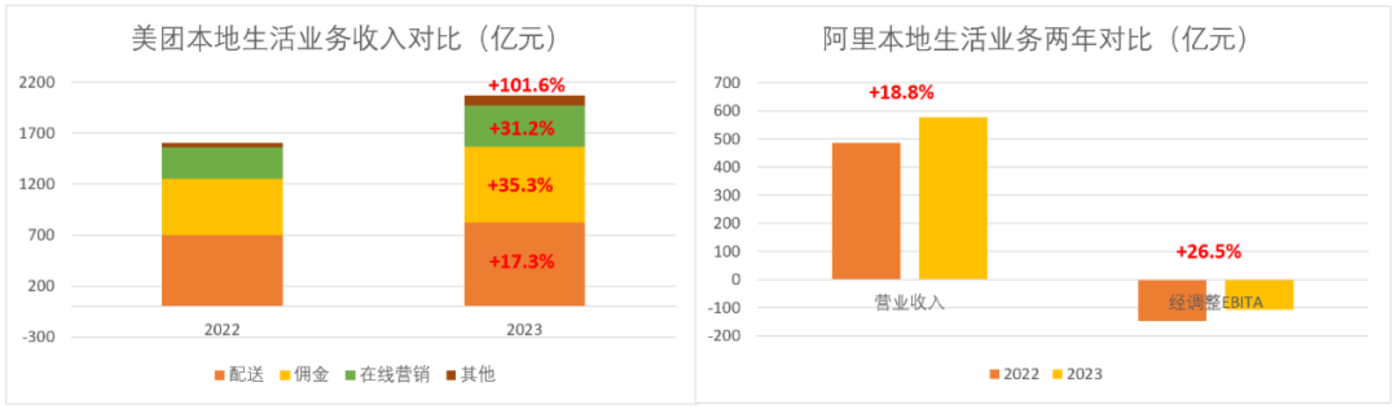

· 美团:2023 年总收入 2069 亿,同比增长 28.7%,主营业务中本地商业佣金和在线营销增长较快分别达到 35.3%、31.2%,经营利润同比增长 31.2%

· 阿里本地生活:2023 年跨财报年度收入 577.23 亿(Q2 飞猪拆至其他,不影响同比),同比增长 18.8%,经调整 EBITA 亏损 107 亿元,减亏 26.5%。

图:美团、阿里本地生活财报数据,来源:企业财报

· 字节本地生活:未披露财报,以巨量算数城市研究院披露的数据来看,截至 2023 年 11 月 15 日抖音本地生活整体 GMV 增长 256%,其中餐饮 GMV 增长 191%,到店综合 GMV 增长 330%,酒旅 GMV 大幅增长 435%。

· 携程:净收入 445 亿,同比增长 122%,住宿预订收入 173 亿元,增长 133%,净利润 100 亿人名币同比大幅增长,较 19 年同期增长 42.9%。

从收入端来看,印证了本地生活赛道依旧具备成长性的逻辑,酒旅疫情后恢复较快,也是当前本地生活赛道收入贡献最高的细分门类之一,到店业务增速比到家业务快。

再来看看成本端,大家把资源(钱)都聚焦在了哪里。

· 美团:2023 年营销费用大幅度增长 55.34%,虽然没有具体的开支细分,但财报中着重提到两点:一是增强了内容展示的能力,推出了图片、文字、视频、直播多形式内容生产方式,二是升级简化了会员系统。直观来看,主要的资本投入切口就是内容和补贴C端消费者。

· 阿里本地生活:阿里并没有披露本地业务成本端的具体流向,但 2023 年阿里内部较为动荡,本地生活最核心变动之一就是飞猪的拆分,也从侧面印证飞猪当前的产品不足以带来明显的利润。其次,口碑的地位再次被抬高两年前纳入支付宝一级页面,2023 年口碑并入高德,以 7 亿月活带动到店业务,口碑团购的资源倾斜比较明显。

· 字节本地生活:字节未披露财报。根据巨量数据研究院数据披露整合和雷锋网关于浦燕子执掌抖音本地生活后的总结来看,主要有两条资源倾斜的改变,一是围绕抖音内容流量池去做本地业务,而不是做一个类似美团的纯货架模式电商,这一点从巨量宣传内容生态和本地生活紧密相连的逻辑可以看出,二是抖音在3-5 线美团覆盖率较低的市场中寻求更多的资源倾斜,这一点从雷锋网的报道中可以得到印证。

· 携程:整体来看单季度费率微降,主要还是守好商旅和酒店的基本盘,进一步开拓海外市场,目前来看与前三者的资源倾斜和业务冲突相对较小。

总结一张图来看前三者的资源投入:

图:美团、阿里、字节本地生活资源侧重表述,来源:锦缎研究院

明显上看,各家策略都是在“扬长补短”,美团补内容,阿里字节放大流量,但从业务内核来看,头部玩家其实均把矛头对准了本地生活赛道的隐形壁垒——信用体系。

胜负手

为什么说信用体系是本地生活新一轮的角力场?

首先,现状正如前文分析的那样,B端供给的新增量逐步放缓,竞品差异也在缩小。没有增量,就得强调复购,本地生活和文旅本质的区别即在于此,前者强调长周期的可持续性,后者强调一次性的消费刺激。

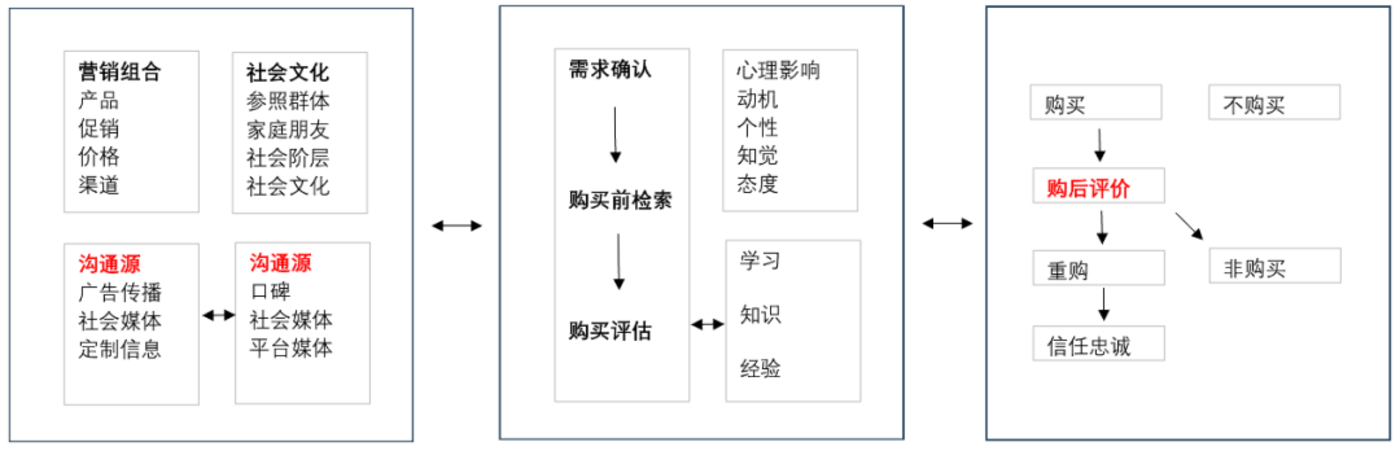

其次,以经典的消费者行为学为模型来看,提升复购的核心逻辑在于降低购买决策的涉入度,到店业务作为品牌差异度小的业务场景,多数决策依赖于习惯性购买,消费者在此决策中往往购买熟悉,信任或者区域位置就近的产品。

最后,依托于习惯性购买的特征,对于平台而言,购前认知和购后评价地位同样重要,最核心的产品功能需要因循两点:

1)需要有强反馈的购后评价体系;

2)完善评价体系后,自然而然切入购前决策,将平台的角色从营销组合的沟通媒体,潜意识转化为社会文化的口碑代表和社会媒体,从而影响新一轮决策,提升复购。

图:习惯性购买特征链路,来源:《消费者行为学》

整体来看,就是要以平台的身份,去构建完善的信用体系。

以这一点来看,也就很好理解了当前市场玩家的举动,本地生活的信用体系优劣程度,目前是美团>抖音>阿里。

大众点评长周期的信用积累和广泛覆盖,实际上是美团本地业务最核心的壁垒之一,抖音本地生活窗口的转化率不高的原因之一,就是苦于没有完善的评分数据和体系。你在短视频种草一款套餐,是不是还要打开大众点评去看看评分。

抖音的优势在于,本地腰部主播带来的信用优势,大量的消费者愿意选择信任的主播推荐的产品,本质也是信赖主播的信用,这也是为什么抖音抉择开拓3-5 线市场,大量扶持腰部、本地主播,因为下沉市场的熟人信用是要高于平台信用的。

图:抖音本地生活内容,达人增长趋势,来源:巨量算数城市研究院

但整体来看,大众点评的优势还是明显高于当下内容主播的信用优势,毕竟覆盖面广,数据积累够深。

而美团做内容绝不是单单为了多卖一个 Banner,也有此等考量,不过就目前来看,下沉市场的熟人信用的头部既不是美团,也不是抖音,而是快手,所以抖音想要依靠下沉市场打开本地赛道需要警惕快手这一潜在对手。

至于阿里本地生活,目前来看高德的流量价值远不如抖音内容池,口碑虽然地位得到提升,但目前评价体系也不如大众点评,任重而道远。

因此,之于美团而言需要做的应该是如何放大大众点评的优势,如何刺激正向评价(负评的评价动力远比好评足)的用户动力,或许是下一阶段仅次于内容补短板之后的战略重心;

之于抖音而言,评价体系和达人体系如何贯通,做到本地推转化率大于巨量引擎是下一步的核心要点;

而之于阿里,或许更应该思考的是如何从支付流(生活缴费)为切口带动本地生活,而不是依赖高德,毕竟类工具类的产品流量价值较低。

围绕信用体系的本地生活新战场,硝烟建起,但还远没到论成败的时刻,让我们拭目以待。