文圈内师老师

“把正版长视频的价值做到极致,对三年盈利、五年上市的目标来说已经足够。”

这是 2010 年 4 月,爱奇艺刚刚创立时(当时还叫奇艺网),CEO 龚宇对未来的判断。

那两年,中国的视频网站各个意气风发:乐视、优酷、土豆接连上市,B站和 PPTV 成功拥抱了大资本,而爱奇艺和腾讯视频则承载着百度与腾讯的野心杀入到战局当中。

在星辰大海面前,盈利,似乎算不上是一个值得担忧的目标。

彼时的龚宇不会想到,之后的数年里,他会多次修正对于“视频网站何时盈利”的预测,爱奇艺更是直到十三年后,才第一次实现了真正意义上的盈利。

这一路走来,面对实际经营和资本市场上的压力,中国的长视频平台们,早已不把高速增长的口号挂在嘴边,光是扭亏或者减亏,就已拼尽全力。

一位从长视频平台“毕业”的从业者告诉《圈内师老师》,平台降本增效最严的时候,不光三天两头就有大裁员,连工位上用的餐巾纸都换成更薄的了。

然而,眼下的减亏或者实现盈利,似乎远不足以宣告胜利。

牺牲发展增速换来的拨云见日,并没有给长视频网站带来股价上的强势反弹;与此同时,短视频平台正对广告、用户资源虎视眈眈,相对收缩的内容战略绝不是长久之计。

短暂的喘息之后,长视频网站们距离真正摆脱盈利焦虑到底还有多远?

盈利的代价

2024 年的春天,是中国视频网站们期盼已久的春天。

2 月 28 日,爱奇艺率先公布 2023 年的财务数据,归母净利润 19.25 亿。和 2022 年,经调整后盈利 12.84 亿不同(归母净利润为-1.36 亿),这一次爱奇艺的财务报表里,没有剔除资产减值损失、股份支出等损失或成本,所有收益都实打实地装进了股东们的兜里。

很快,国内唯一长期盈利的长视频平台、背靠湖南广电芒果超媒发布了自己的业绩快报:会员总数达到 6653 万,创历史新高,归母净利润 35.6 亿,全行业领先,尽管扣非净利需要打个对折(17 亿元,同比增长了 5.71%),但这个成绩还是足以让长视频同行羡慕了。

不久之后,B站也交出了自己的答卷:2023 年净亏损 48 亿元,同比收窄 36%。同时B站还实现了全年正向经营现金流,其中第四季度经营现金净流入 6.4 亿。在财报发布会都的电话会上,董事长陈睿称,B站有信心在 2024 年 Q3 实现调整后运营利润转正,并且开始盈利。

3 月末发布的腾讯控股财报里,虽没有披露腾讯视频具体的营收数字,但去年 6 月,腾讯副总裁、腾讯视频首席执行官孙忠怀就透露,在《三体》等爆款的带动下,腾讯视频已经连续四个季度实现盈利——不出意外,2023 年整体的成绩单不会太差。

“(视频行业)最坏的时间已经过去了。”孙忠怀说。

表面上看起来,视频平台们不用在为漫无止境的亏损发愁了,但在走出“最坏时间”的背后,却是大刀阔斧的裁员、压缩内容开支,甚至是餐巾纸这样的蚊子腿肉都要节省下来。

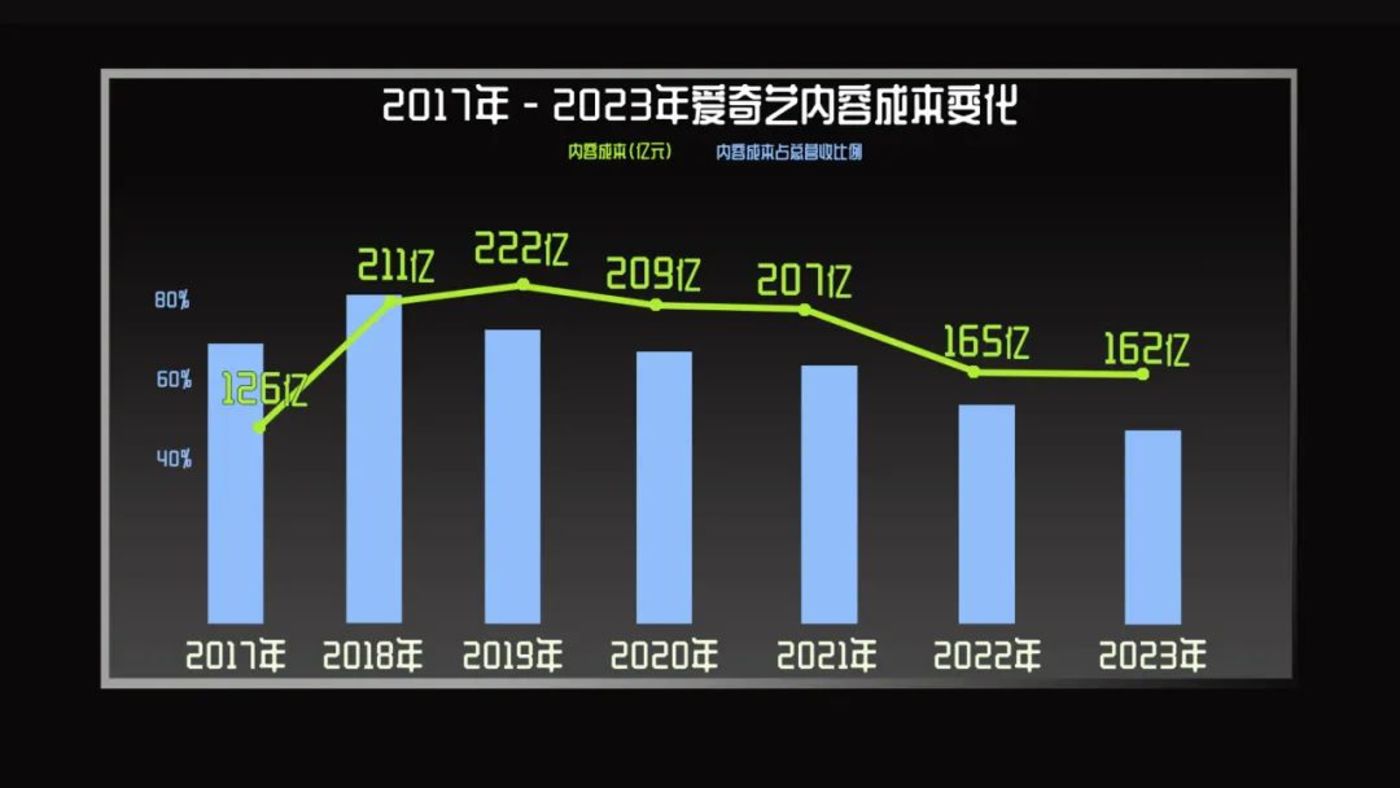

在爱奇艺业绩状况大幅好转的 2022 年和 2023 年,公司营业成本分别为 223 亿和 231 亿,远低于 2019 年时的 303 亿。

成本压缩,一方面来自裁撤业务和裁员:2019 年,爱奇艺员工数接近 8900 人,而 2023 年财报显示,到年末公司仅剩下 4788 名雇员,过去几年累计裁员接近一半的员工。

节俭度日的不只有爱奇艺。B站 2023 年的经营开支总额仅为 105 亿,同比减少了 14%。其中,销售及营销开支锐减 20%,主要是因为B站在推广、获客上花的钱变少了。除此之外,B站的一般行政开支、研发开支,同样伴随着行政人员、研发人员的减少以及不分游戏项目的终止而有所下降。

“我那两年(2021-2022 年),时不时就把简历拿出来更新一下。”某位在平台大裁员中幸存下来的从业者和《圈内师老师》表示,他在的业务线曾是裁员重灾区,经常出现“上周五和你对完需求的团队,周一整组没了”,一上午能收到十几条同事告别的消息。“管我们的直属领导也没心思好好做业务了,就想着怎么做‘向上管理’来自保。我当时很怕被裁,因为我来得不久,N+1 也拿不到几个。”

“前两年开始大裁员前,我们考勤抓得更严了,加班变得更多了。边边角角的成本都在压缩,工位旁边的垃圾桶都撤掉了,说是要减少保洁人数,连我们用的餐巾纸都换成更薄的了。”某前视频网站从业者说。

更大的降本则来自于内容支出的压缩。

2022 年初,爱奇艺首席内容官王晓晖对外宣布了公司的“四个放弃”原则:放弃单纯迎合向的内容,放弃悬浮向的内容,放弃明显赔钱的内容,放弃没有创新的内容。2022 年和 2023 年,爱奇艺内容支出分别仅有 165 亿和 162 亿,为 2017 年后的最低值,2018 年至 2021 年,这项开支则均超过了 200 亿。

“内容开支压得这么猛,我是没想到的。”一位曾在视频网站做内容业务的员工告诉《圈内师老师》,2020 年时,她对头部平台保持内容投入还是比较乐观的,因为龚宇在财报会上称,“长远来看,内容成本整体不会持续大幅下降”;孙忠怀也在当年表示,腾讯视频未来三年要投入 1000 亿做内容。

大佬们对于内容投入的笃定,让她相信,烧钱竞争还会持续一段时间。可没过多久,她所在业务线项目立项前要“严谨论证 ROI(回报率)”,想推进新项目变难了。

当然,视频网站赚到的钱并不都是省出来的。

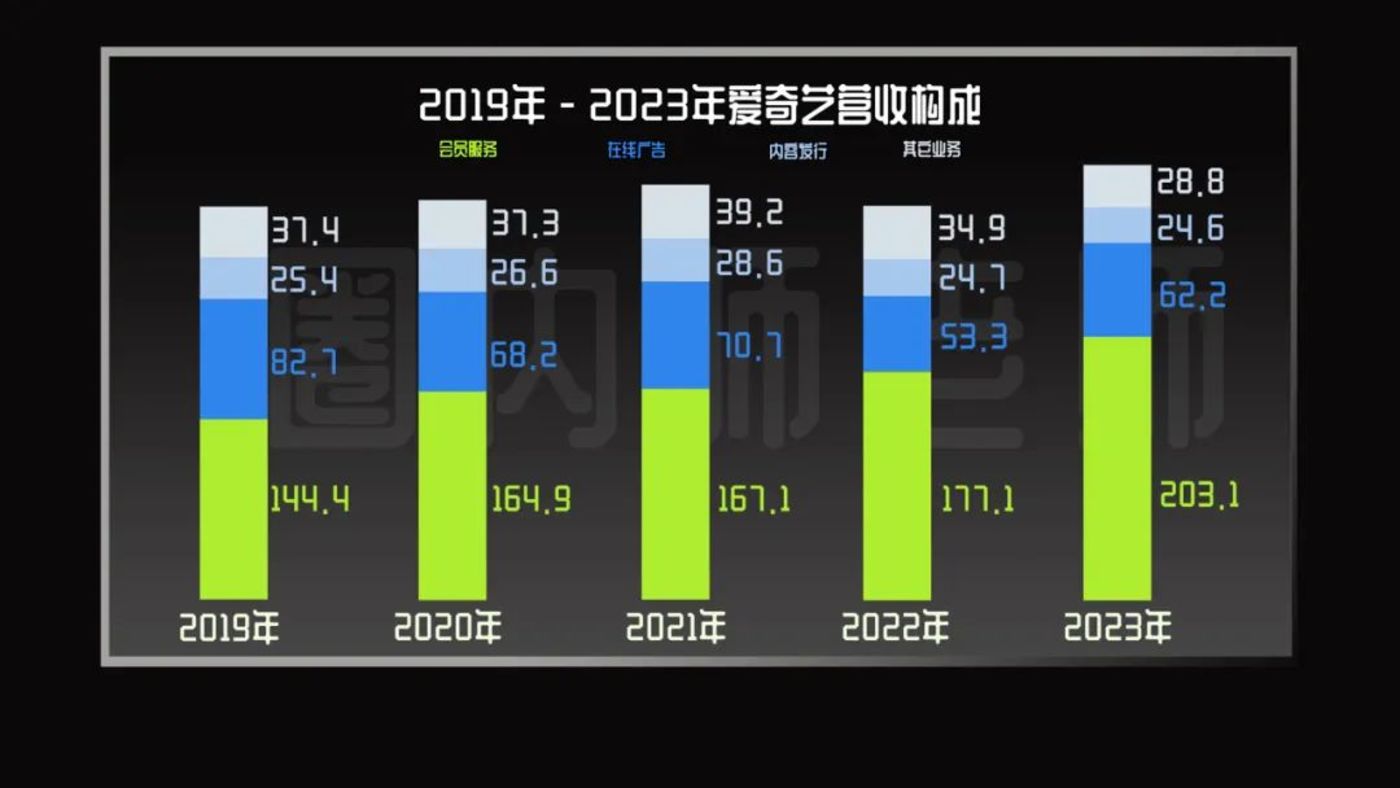

2023 年,爱奇艺收入同比增长了 9.9%(约 29 亿元),其中会员服务一项就贡献了 26 亿增长,203 亿的会员收入也是历史最高值。会员收入增长,很大程度上得益于去年初《狂飙》大热,使得爱奇艺 Q1 的会员数达到了历史最高的 1.47 亿。

会员收入大涨的另一层推动力,则是涨价:2020 年至 2022 年,爱奇艺会员曾三次提价,连续包月从 19.8 涨到了 30,连续包年从 178 涨到 238。2023 年虽未涨价,但年初却开始限制普通黄金 VIP 电视投屏的清晰度,变现推动一部分用户购买价格更高的白金 VIP(包年 348)。不只是爱奇艺,腾讯视频、优酷和芒果 TV 等头部平台,过去几年都曾对会员价格进行过上调,或者更改过投屏等会员权益。

因此,表面上看,视频平台们终于打赢了盈亏平衡的这场仗,但实际上也付出了不小的代价:内部的团队战战兢兢、元气大伤,外部的消费者们怨声载道,抱怨平台收费项目越来越多、越来越贵,就连会员也得看广告。可即便付出了如此之多,平台短期之内也依旧很难调转降本的船头。

毕竟,一个更棘手且现实的问题正摆在它们的眼前——资本市场的信心。

光勒裤腰带够吗?

为什么平台省钱省到连餐巾纸都要扣?因为资本市场的耐心早已不胜当年。

2018 年爱奇艺刚上市的第一年,股价一路从 18 美元飚涨至 46 美元,但往后却不复当年,刚开始降本增效的 2022 年,最低跌倒过 1.6 美元,跌幅最高超过 95%。

三四年前,B站还是资本市场的宠儿,股价涨到过 157 美元,市值一度超过 3000 亿人民币,可现在股价也长期在 10 美元上下徘徊,市值较巅峰少了 9 成。

芒果超媒也从巅峰时的 92 块,跌倒了如今的 25 块上下。“市场做大后会如何赚钱如何盈利”的故事无法再打动资本,大家已经用脚投出了票。

即便是在业绩普遍上扬的 2023 年,资本市场的反应依然不算热烈。

《狂飙》热播期间,爱奇艺的股价曾短暂回暖,从 5 美元涨到了 7 美元以上,但是热度并没能持续,之后其股价向下震荡,到年底又跌回到 4 美元的区间。

B 站在宣布了 2024 年将盈利后,依然有人在跑路:阿里巴巴近期披露,已经出售了其所持有的所有B站股份。值得一提的是,2019 年阿里为了入股B站可谓费尽心力,购入的 2400 万股份均是从B站的老股东及二级市场那一点点“收集”来的。此一时彼一时,小甜甜还是变成了牛夫人。

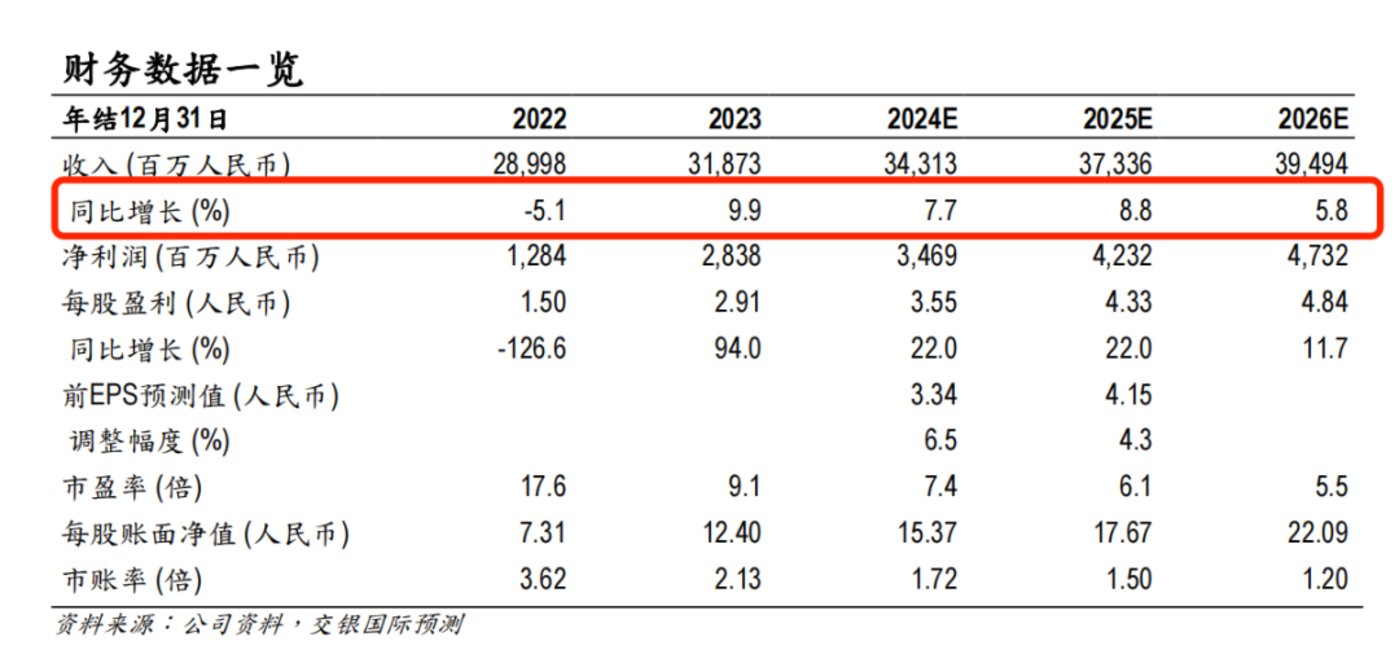

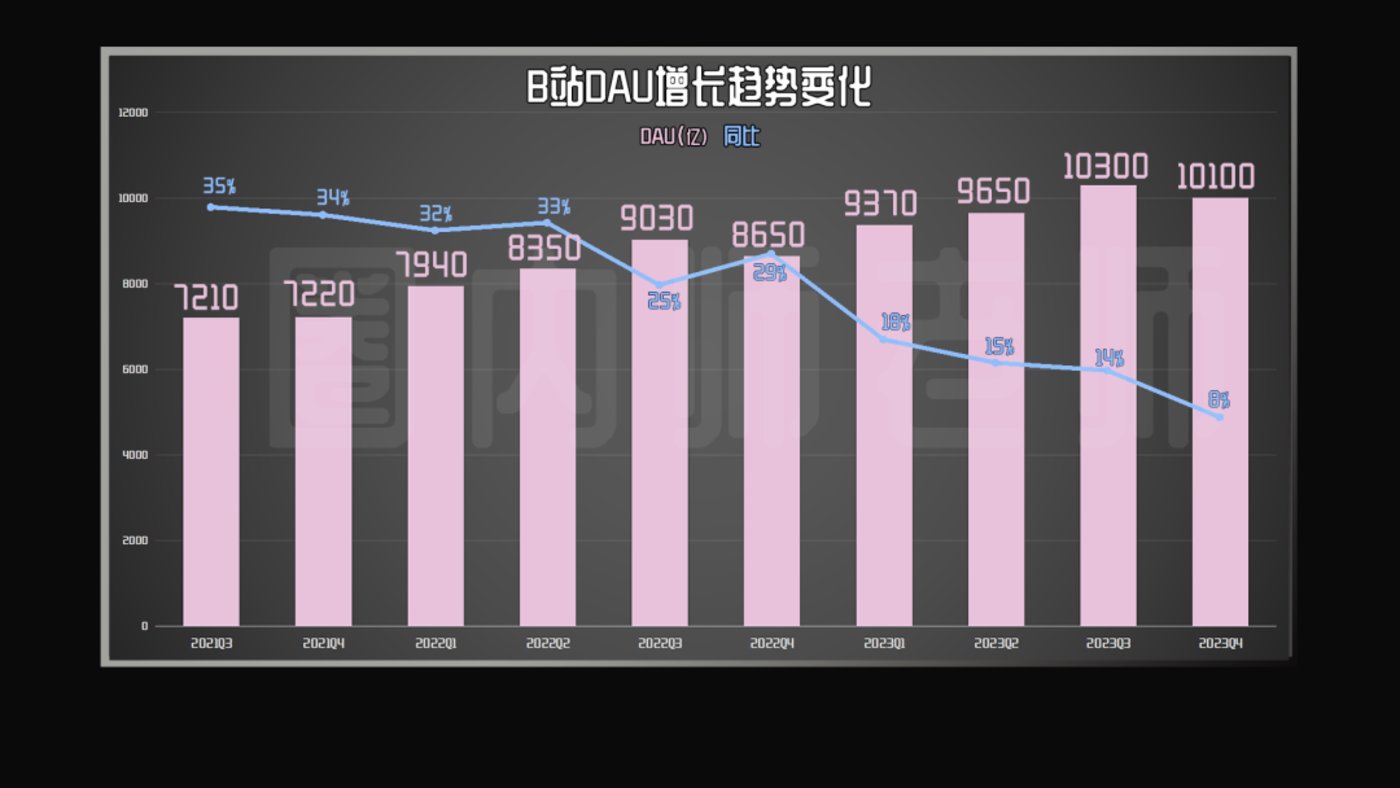

市场的担心不是没道理的,因为降低投入的代价,是一定程度上牺牲了发展速度。诸多机构都预测,爱奇艺和B站未来几年的营收增速将大幅放缓。而要知道,B站 2020 年股价一年大涨 360% 的时候,其营收增速高达 77%,日活增幅一度超过 40%,是资本眼里最有希望颠覆中国视频行业的存在。

机构对于爱奇艺营收趋势的预测

B 站当然想更近一步,据《晚点 LatePost》报道,2023 年的内部会议上,B站董事长陈睿曾提出,未来要实现主站移动端日活跃用户在现有基础上翻一倍的目标。但现实却是,随着在获客和游戏等业务上的投入减少,2023 年的每个季度,B站日活增速都在下滑,Q4 甚至出现了环比负增长。

针对日活波动带来的焦虑,有长期跟踪B站的数据分析机构的人士告诉《圈内师老师》,去年以来,B站在拉新上更有针对性了,一方面策划、参与了大量互联网热点事件的发酵,另一方面在用户增长上不再激进地广撒网,而是更有针对性。但从长远看,他对B站的用户高增长还是持一个相对悲观的态度,认为B站承受了不小的压力。

“首先,很多出圈的热点存在偶然性,没有哪个赛道和品类的投流,被验证了具有可持续性;其次,从过去一段时间里,B站日活数据的波动来看,被热点吸引来的用户并不一定能留下来;最后,我个人比较质疑的是,像前段时间小火的北师大教授公开课这类内容确实能引流、给B站赚口碑,但是这种内容商业属性较弱,怎么推动变现是个问题。一旦课程做付费、商业化运作,又会引起用户反感。”该分析人士认为。

除了牺牲了发展速度,降本增效本身也具备不稳定的风险。

降本增效不是不花钱,而是把钱花在刀刃上。龚宇 2022 年时曾表示,爱奇艺的策略,是要增加头部的内容,不刻意去做腰部内容。

对此,某平台运营业务的从业者向《圈内师老师》表示,平台都是按付费会员在一部剧上消耗的时间来计算收入贡献,因此有些 10 集体量的腰部内容,虽然口碑不差,也能在社交平台上带起一些话题,但因为集数太少、热度周期太短,最后核算下来,可能不赚反赔。

从投资回报率的角度来说,重视头部内容没有问题,可难点在于,能否稳定输出头部内容?

尽管很多平台都表示,自己有成熟的方法论了,可在现实里,一部作品的热度会受很多偶然因素影响:比如腾讯视频就不会想到,重金打造的《三体》会撞上爱奇艺的《狂飙》,结果 2023 年 Q1 的会员数不升反降。但塞翁失马,张颂文火后,他早年拍摄的《猎冰》得以上线,反而在今年给腾讯贡献了不少的流量。

一旦没法稳定输出高热度的头部内容,平台就要承受会员持续流失的风险。

2021 年 Q3,得益于《你是我的荣耀》等剧的大热,腾讯视频付费会员数一度冲到了 1.29 亿,但此后就陷入疲软,连续多个季度出现会员人数下滑;无独有偶,爱奇艺在《狂飙》大热后,也遭遇了付费会员的三连降,到 Q4 时日均会员数仅剩下了 1.003 亿,而 2022 年末时这一数字则有 1.116 亿。

一位接近爱奇艺的从业者向《圈内师老师》表示,自打 2019 年会员突破 1 亿大关开始,头部平台无非都是此消彼长,没法和对方拉开差距,过去两年间,因为《人世间》《苍兰诀》《狂飙》热播,爱奇艺热度更高,但今年腾讯手里的牌更多,《繁花》《与凤行》《庆余年2》都会让同行有压力。“我觉得平台有点传统电影公司那种看天吃饭的感觉了,有没有大增长就看有没有意料之外的大爆款出现了。”

但不管谁能主宰一时,都必须面临同一个问题:即便一部剧火到了《狂飙》这种程度——龚宇称这是爱奇艺历史上流量最大的剧集,爱奇艺单季度的付费会员峰值,也没有超过 1.5 亿,由此大概可以推测,短时间内,国内单个视频网站内付费会员的天花板,大概也就只有这么高了。

即便降本可以暂时守住视频网站的江山,可未来的增长又该去哪寻找呢?

新的可能

除了降本增效,去年视频网站行业提的最多的词,应该是“第二增长曲线”。

说大白话就是,找到新的业绩增长点。

类似概念其实视频网站提过很多年了,然而矛盾的是,发展新业务往往意味着额外的支出,视频网站手头宽裕的时候这很合理,但在降本增效的大趋势下,大力发展未知的新业务就有些奢侈了。

例如爱奇艺自 2017 年起,就积攒了不少 VR 的技术和游戏资源,但根据《南方都市报》等媒体报道,2023 年的降本热中,爱奇艺旗下 VR 公司梦想绽放被爆业务已陷入停摆,裁员约 70%。于是发展第二增长曲线就成了一道既要又要的难题:怎么又不花太多额外的钱,又多一些营收来源呢?

长视频平台的答案之一,是发力直播电商业务。B站在 2023 年 6 月成立一级部门交易生态中心,由 COO 李旎亲自带队,芒果超媒则大力发展小芒电商业务(2023 年 GMV 破 100 亿)。但很显然,现阶段并没有哪个平台真正把直播电商做成了标签,展现出能冲击抖音、快手、淘宝、小红书的影响力。

相较之下,《圈内师老师》认为,长视频平台这些年最具亮点的商业模式创新,体现在了 IP 的衍生上。

比如有阅文集团和腾讯动漫等资源做为支撑的腾讯视频,过去几年就多次表示,“希望动漫成为继剧集以外的第二驱动力”,并且对《一人之下》《斗罗大陆》《全职高手》等热门 IP 做了大量线下活动、联名尝试。而在不久前举办的第 11 届中国网络视听大会上,孙忠怀更是将年番动画《斗罗大陆》与《三体》《庆余年》等国民级 IP 相提并论,称其为腾讯视频“最重要的 IP 资产之一”。

但要说 2023 年最出圈的 IP 衍生案例,应该算是爱奇艺的“热剧售后”了。

2023 年 Q3,爱奇艺在热播剧《莲花楼》完结后,推出了主题演唱会活动,演唱会分为线上、线下两种观看模式,线上直播门票 60 元(会员 30 元),而线下则需花 448 元购买爱奇艺星钻会员(或会员等级 V7)才能获得 1 次抽票机会——网上不乏有粉丝表示,为抽演唱会门票已经把会员充到 2029 年后了。

受此影响,Q3 爱奇艺在会员费没有直接涨价的情况下,月度平均单会员收入(ARM)上涨到 15.54 元,同比增长了 12%,创历史新高。此外,爱奇艺还联动多个商家出品了大量《莲花楼》的衍生品,爱奇艺负责 IP 衍生的高管在去年 12 月的一次活动上透露,《莲花楼》所有 IP 衍生产品的销售额超过了 2500 万。

据《圈内师老师》了解,爱奇艺内部对于《莲花楼》衍生成功的评价颇高,后续会在更多剧集上,尝试这种模式,售后演唱会等形式或将成为常规动作。但是与此同时,内部也有声音认为,《莲花楼》的成功具有一定的运气因素,短期内或许很难复制,而这类模式能否成为增长的支撑带你还有待观察。

除了 IP 衍生,2023 年视频平台内容变现上的另一大趋势是,越来越多平台开始发力付费 UGC 了。

这一模式的代表正是B站。2022 年,B站就开始向普通 UP 开放上线付费视频的功能。但最初的成绩并不尽如人意,最早一批吃螃蟹的 UP 主当中,“勾手老大爷邓肯”上线了 30 元 10 集的付费视频,结果却遭遇了大量的恶评,五天之内掉粉 3 万,后续视频更新计划也因故搁浅,付费用户支付的金额也已退还。

但B站显然并不打算放弃 UP 主这块优质变现资产。2023 年,在不断对付费模式进行优化后,终于有了出圈的样本,UP 主“食贫道”制作的付费视频《迷失东京》,上线仅 7 小时就吸引付费超 100 万,预估的累计收益超 200 万(UP 主分成约 70%)。之后几个月,“食贫道”又陆续制作了大量优质付费内容。

从平台的角度来说,鼓励付费 UGC 是一举多劳的事情,既可以增加变现渠道,又可以和优质创作者形成绑定、增加用户黏性,而这一切,平台方都不需要增加额外的内容成本。因此B站试水成功后,更多视频平台都跃跃欲试,《圈内师老师》了解到,腾讯视频近期也在推动类似的模式。

不过有视频内容从业者向《圈内师老师》表示,B站能试水成功,本质上是因为 UP 主个人标签强、粉丝黏性高,反观腾讯视频们并不具备这样的 UGC 基因,想要吸引优质创作者试水并不容易。

即便是在已经小有成绩的B站上,很多个人 UP 对此模式也是保持观望态度——毕竟“食贫道”一期付费视频的成本多达 40 万至 60 万,且团队成员有央视从业背景,而大多数 UP 主很难从这些角度上复刻其模式。

2023 年视频网站在面对焦虑的时候,已经摸索出了一些可能的新方向,但就目前来看,大多新业务只是锦上添花的作用,在营收中的占比普遍不高,和一年动辄二三百亿的支出相比相差甚大,既没法解长远的渴,也没能让视频网站重新收获资本市场的信任。

拓展之路虽见苗头,可依旧路漫漫其修远兮。

抢夺年轻人

而不管未来去向何方,可以肯定的是,伴随着短视频平台的汹涌进攻,长视频平台必须加快步调了。几年之前,聊起短视频对长视频的冲击,行业讨论更多的,还是用户时间会被分流,但从现状来看,短视频给长视频们带来的压力,要远比当初预想的要直接。

首当其冲的,就是分食广告资源。四五年前,广告主投资预算充足时,一般长短视频都能覆盖,但这两年随着广告预算收缩,资源分配就有了明显的倾斜:2022 年,广告行业全年收入同比下降了 6.38%,BAT 和爱奇艺等平台的收入都受到了影响,可字节和快手系的广告收入却不降反增。

而过去的一年里,更多从业者感受到了这种资源上的倾斜。

《圈内师老师》从长视频平台方面了解到,现在就连很多头部剧集,在开播初期都会面临贴片广告招商少的问题,而很多过去还能分到广告蛋糕的中腰部剧集,有不少已经完全被广告主们给抛弃了。哪怕是《乡村爱情 16》这样的热播剧集,因为年轻人的关注度比较低,也会遭遇无广的“裸播”危机。

广告主态度的变化,在财报上反映得更直接。

2022 年与 2023 年,爱奇艺的在线广告收入为 53 亿与 62 亿,而 2019 年时这个数字为 80 亿。对于更加依赖广告收入的芒果超媒来说,这种变化的冲击是更大的——公司 2022 年和 2023 年的广告收益分别下滑了 27% 和 12%,因此虽然公司还处在盈利状态,但扣非净利润较 2021 年时的 20.6 亿已经有了大幅降低,这也是公司股价表现不够理想的重要原因。

除了要和长视频抢广告主资源,短视频平台们如今还想分食用户们的内容预算。

在之前的文章里,《圈内师老师》曾提到,2023 年内容市场最大的变化趋势是,付费短剧开始兴起,再过不久其市场规模甚至能达到千亿。另一个很少被人关注到的消息是,2023 年 11 月,抖音同样开始测试付费短视频内容,初期仅对粉丝数超过 10 万的原创内容账号开放。

再加上短视频平台们早就已经开始尝试的付费线上演唱会、付费观看 NBA 等业务,可以肯定的是,未来短视频平台上,需要付费才能观看的内容,势必会变得越来越多。

到那时,不仅制作公司、明星艺人们的资源会被短视频分食,重要的是,观众用来为内容付费的钱也是有限的,砸到短视频上的钱多了,为长视频花钱时,会不会有所犹豫呢?

或许再过不久,我们就会有答案了。

没有捷径的未来

关于盈利,中国的视频网站有过很多幻想。

刚开始,大家希望模仿外国的模式。2010 年爱奇艺刚成立时,中国视频网站们参考的对象,是刚刚成立不久的 Hulu,其 2009 年广告收入高达 1 亿美金,连龚宇都说,爱奇艺会“从根本上复制 Hulu 成功”。

但是谁又能想到,若干年后,1 亿美金这个体量的收入,在视频网站里根本激不起什么水花,光靠广告根本无法支撑起庞大的内容开支——连 Hulu 自己,也没能在日后跻身美国流媒体第一梯队。

而伴随着 Hulu 模式被证伪,大家又抢着说要做中国的 Netflix、中国的迪士尼+,不计成本烧钱做自制内容。没想到,还没等中国平台成为 Netflix,Netflix 就先遭遇了增长上的问题和业绩下滑。可见烧钱这条道路的尽头,同样不是中国平台们心心念念的理想乡。

外国的模式不奏效后,技术似乎又成了新的救世主。

自打去年 ChatGPT 大火之后,优爱腾B芒的官方表述里,AI 就成了高频词。很多公司都强调,未来要更多地尝试用 AI 来辅助进行内容的制作,进一步降低内容生产的成本、缩短 IP 孵化周期。而今年初 SORA 的问世,更是让利用 AI 变革视频行业成为了可能。

《圈内师老师》丝毫不怀疑 AI 对行业的正面影响,但多说一句,不知道有多少人还记得,多年前大数据概念最火的时候,视频网站们也都扎堆炒作大数据创作的概念,提出类似于要用来预判观众口味、指导内容创作的说法。

乍一看,内容的工业化生产似乎指日可待。但结果我们都看到了,每一年最热的剧集似乎都很难在过去的模式上找到一模一样的范本,相反,很多依葫芦画瓢的故事,最后都没能再现昨日荣光。

“为什么前两年有的平台的剧集内容表现要比同行好?我觉得一个很重要的原因是,老板给内容制作团队的空间还是挺大的,有些项目哪怕不赚钱,也愿意尝试组做,确实是尊重创作了。相反有些平台的大制作项目堆砌了很多明星资源,效果并不好,一看就是数据分析执导出来的。”某位接近一头部长视频平台的从业者告诉《圈内师老师》。

事实上,腾讯视频就长期受到数据分析的束缚。据《晚点 LatePost》报道,早在《三体》立项的时候,腾讯内部就有过一番论战,“理性”的一方的声音认为,这类科幻作品太过冒险,不该上马,即便要拍摄的话,也需要对原本的故事进行大改,按照大数据的指导加入更多节奏更轻快的元素。

但最终,“感性”的声音站到了最后,不仅上马了《三体》,还坚持保留了原作内核。从结果看,这是去年腾讯口碑、反响最好的作品之一。或许是受此影响,在 2023 年的一次分享会上表示,孙忠怀等高管强调,要去掉过去以数据推导的批量复制,关注作品的价值表达和戏剧规律。

腾讯视频的转向,或许能给曾经迷信数据,如今开始重视 AI 的内容大厂们提一个醒:技术固然重要,但寄希望于用冰冷的数字去预判市场变化,尤其是和喜好变化莫测的年轻人对话,就和寄希望于美国模式可以拿捏中国市场一样,本身就有些过于理想化了。

只有理解了市场是不可捉摸的,放下姿态去了解用户喜好,并根据用户变化做调整,长视频平台才有机会把盈利变成常态——其实之前几年,当资本还站在视频网站这边、消费市场比较活跃的时候,长视频平台有太多的机会去做这一类探索,但或许是行业发展得太快、用户的增长太过凶猛,让从业者误以为,可以轻松拿捏住市场,以至于错过了最佳的把内容做扎实,让用户对平台产生依赖的机会。

如今,随着资本市场的降温,在没法像当年那样不计成本做内容的情况下,想要靠好内容致胜,难度要比曾经大得多了。但大也要继续做下去,在通往理想彼岸的路上,既没有模式可以复制,更没有捷径可以走——悟已往之不谏,知来者之可追,种下一棵树最好的时间,要么是十年前,要么就是现在。