文 真故研究室,作者|何亦阳,编辑 龚正

香港外卖市场始终被两家平台垄断,一家是 2014 年入港的德资企业 Foodpanda,另一家是 2015 年入港的英资企业 Deliveroo。

但是,这个维持了七八年的游戏玩家格局已经改变。

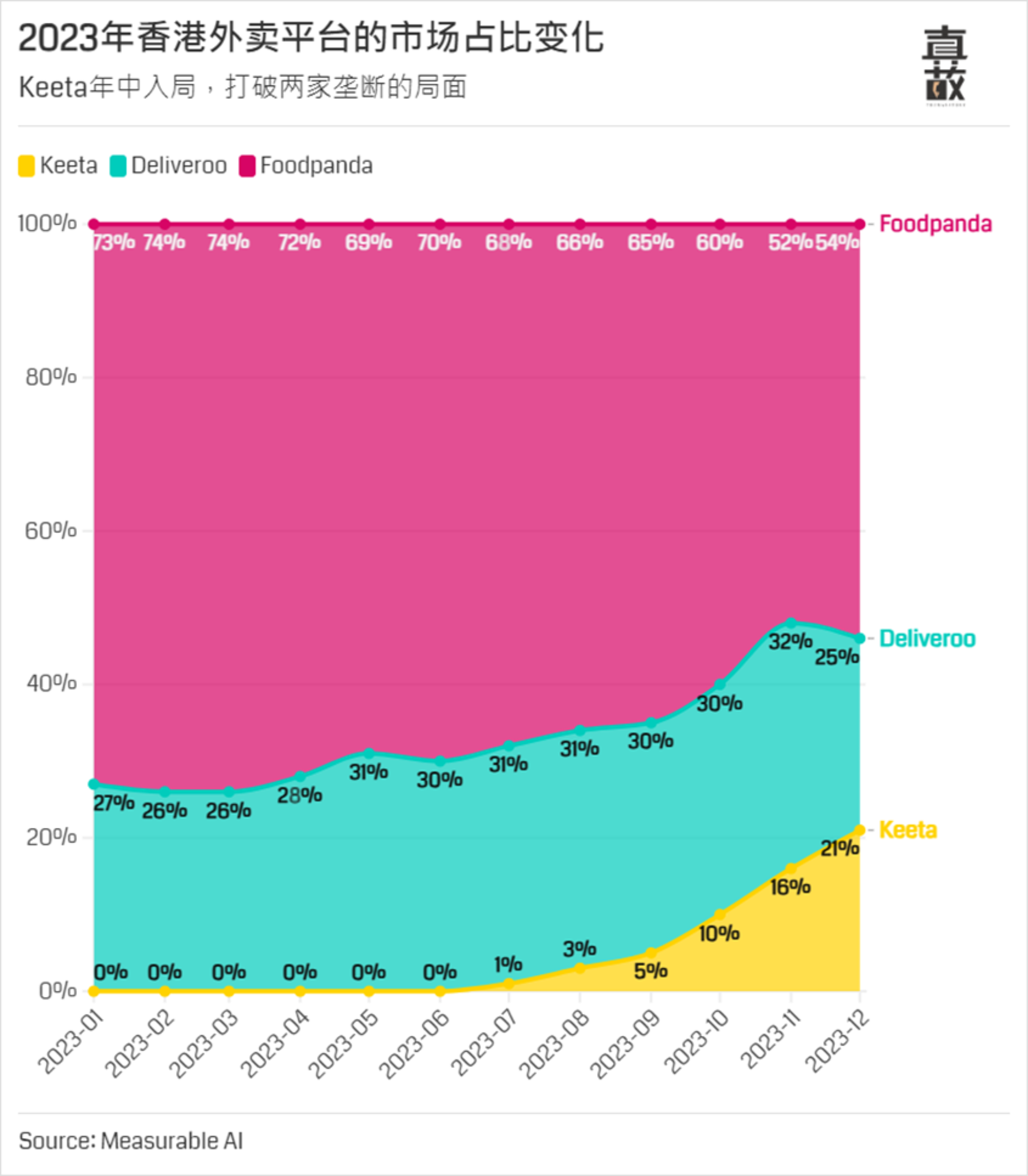

2023 年 5 月,美团正式在香港成立 KeeTa。作为出海计划的第一次试验,通过更便宜的价格、主推单人餐的特点,KeeTa 在去年年底已经占据了香港外卖市场总额的五分之一,打破了两家老平台的垄断。其中 11 月时,以单量份额计,成为全港第二,进军第一是时间问题。

只是,想要真正在香港站稳长远发展脚跟,美团仍然面临挑战。

主推单人餐、无会员制,美团入港前半年攻城拔寨

“两年前我主要用的是 Foodpanda 和 Deliveroo,但是每单的运费都要 30 多港币,我自己订一顿饭加上运费就要 100 多港币,所以逐渐订得就不太频繁了。”

23 岁的杨宇杰两年前从内地移居香港念书,独自居住在西营盘。这是港岛一处很密集的老社区,周边的食肆很多,但是因为家住在半山腰,上山或下山去吃饭都会有些麻烦。

杨宇杰告诉《真故研究室》,有了 KeeTa 之后,基本就不再用另外两家平台了。“我现在每周基本都要订三四次 KeeTa,主要是因为它有优惠的单人套餐,而且很多餐厅都是免运费,所以对我来说就很便宜,订一顿大概七八十港币就够,越来越像美团外卖。”杨宇杰说。

便宜、主推单人餐,美团用这两个核心战略,在短期内从两家传统平台的手中抢走了大量像杨宇杰这样的用户。

正因如此,美团在入港前半年攻城拔寨,颇有点成就。据市场数据网站 Measurable AI 统计,2023 年 12 月,KeeTa 已经占据了香港外卖市场总额的 21%,仅仅落后 Deliveroo 四个百分点。与此同时,覆盖区域也已经从起初的尖沙咀和旺角,扩展至整个香港。

如果只考虑订单数量,KeeTa 更是已经超过 Deliveroo,达到了市场总订单数的 38%,稍稍落后于 Foodpanda 的 42%。

美团抓住的用户痛点,正是另外两家平台令用户体验不佳的地方,Foodpanda 和 Deliveroo 都采用会员制:用户充值一定的月费成为会员,才能在每个订单达到 120 或 100 港币后享受免运费。

但是,这对于单人订餐的用户很不方便。在香港订一碗车仔面大概要 50 多港币,即使面里多加一两个配菜,也很难凑到免运费的金额。

KeeTa 解决了这一难题。KeeTa 采取和美团外卖一样的逻辑:没有会员制,按每单收运费。而且,平台上大多数餐厅是免运费的。

KeeTa 主打单人餐的战略,也抓住了许多餐厅的痛点。

何女士在薄扶林道上经营着一家陕西油泼面店,离香港大学步行十分钟左右,去年 11 月开始与 KeeTa 合作。

“我们这个区域学生多,租房的人多,很多人都是一个人来吃。所以 KeeTa 一来之后,就有很多人开始用 KeeTa 订外卖了。因为不要运费,点一单会比其他平台便宜很多。”

何女士的面馆同时与多个外卖平台合作。何女士留意到来自 KeeTa 的订单,要远比 Deliveroo 和 Foodpanda 多,就决定在 KeeTa 价值 69 港币的油泼面单人套餐里,再免费加入一个卤蛋。

“调整之后,单人餐卖得更好了。”何女士有些骄傲地说。

这种油泼面单人套餐,在 Deliveroo 上售价 71 港币,不包括免费卤蛋。如果算上运费,要花 100 港币左右才能订到,而在 KeeTa 只需要 72 港币。这也就不难解释,为什么点单人餐的用户会更加偏爱 KeeTa 了。

不过何女士也有幸福的烦恼。最近由于外卖单子太多了,有时候忙不过来,何女士不得不在平台上歇业,不接外卖了。

除了受单身用户青睐这一利点,何女士和其他多位商家都告诉《真故研究室》,KeeTa 的另一长处是从订单中抽取的佣金要低于另外两家平台。

KeeTa 为中低端消费的面馆和快餐店打造了一种双赢的局面:店家多了一种高效的盈利渠道,而 KeeTa 又可以向用户扩充单人餐的选择范围。据市场分析机构 Marketing-Interactive 统计,自去年 5 月以来,KeeTa 入驻商家的月增长率超过 30%,截至去年年底已经覆盖超过一万家店铺。

在骑手方面,KeeTa 也在用更高的薪水抢人。香港的外卖平台都允许骑手兼职,所以本地骑手通常都是多个平台同时做,哪个平台有单子就接哪个。

巴基斯坦人 Fahim 也是其中一员,他从 2016 年开始在香港做外卖骑手。去年年底起,他也成为 KeeTa 的兼职骑手,同时接三个平台的单子。

Fahim 告诉《真故研究室》,KeeTa 给骑手的报酬会略高于其他两家平台。

“在送餐高峰期的时候,KeeTa 每一个订单会给我们额外的5-10 港币,有时甚至是 20 港币。这就是为什么越来越多的骑手开始接 KeeTa 的单子。”

一位姓杨的香港骑手也表示,KeeTa 每个单子大约会多给骑手6-7 港币,所以从半年前开始,他和很多骑手都陆续加入了 KeeTa,而跑其他平台单子的人则有所减少。

入港第一年,无论面对用户、商家,还是骑手,KeeTa 都提供了比另外两家外卖平台更好的待遇。虽然牺牲了自己的利润空间,但是在短期内成功赢得了五分之一的市场份额。

不再是“小型平台”后,阻力重重

“如果 Foodpanda 下达最后通牒,要求我们终止接收 KeeTa 的订单,否则就增高佣金,那么我们也只能放弃 KeeTa 了。”

郑女士经营着般咸道上一家人气很旺的港式茶餐厅,与 Foodpanda 合作多年,去年 11 月起也开始接收 KeeTa 的订单。只不过,由于餐厅主做周围的家庭生意,价格也稍贵一些,来自 KeeTa 的订单并不算多。

这间茶餐厅目前和 Foodpanda 签订的是独家条款,每个订单被抽取的佣金为 30%。条款规定,如果餐厅与其他外卖平台同时合作,佣金则会上涨到 35% 左右。所以,郑女士正面临是否放弃 KeeTa 的艰难抉择。

早在 2022 年,香港竞争事务委员会就注意到了 Foodpanda 和 Deliveroo 这种帮助垄断的独家条款。经过竞委会敦促,两家平台终于都在 2023 年 12 月做出妥协,允许餐厅与市场占有率 10% 以下的小型平台同时合作,而不会提高佣金抽成。

只是,自去年 11 月起,KeeTa 的市场占有率就已经超过 10%,不再符合小型平台的定义。这意味着这项条款对于 KeeTa 的限制依然存在。

郑女士告诉《真故研究室》,虽然 KeeTa 抽取的佣金更低,但是订单数量只有 Foodpanda 的十分之一。她说:“如果为了保住 KeeTa,而被 Foodpanda 多收几个百分点的佣金,并不划算。”

这正是 KeeTa 眼下最棘手的难题之一。对于长期依赖 Foodpanda 或 Deliveroo 订单的商家来说,很可能将因为独家条款的压力,而被迫放弃 KeeTa。

这意味着,即使 KeeTa 在短期内拉拢了一批主做廉价单人餐的餐厅,但是长期来说很难蚕食另外两家平台的根基——即非主推单人餐,而是偏向家庭或多人消费的餐厅。

去年 12 月,Foodpanda 的市场占有率仍然高达 54%。在跨过“小型平台”的门槛后,KeeTa 需要寻找新的突破点,才能真正威胁到 Foodpanda 的地位。

因为——如果仅仅做单人餐,KeeTa 很可能将会陷入瓶颈。根据去年 12 月的统计,KeeTa 的订单平均价格仅为 101 港币,远远落后于 Foodpanda 的 170 港币和 Deliveroo 的 177 港币。因此,虽然 KeeTa 的月均订单数已经超越了 Deliveroo,但是总市场额仍然是三家平台的最后一位。

除了独家条款之外,Foodpanda 和 Deliveroo 都已经全方位地与 KeeTa 展开商战。过去数月,两家平台为用户和骑手更频繁地开展优惠活动,同时加大了在地铁站、核心商圈投放广告的力度。

例如,Foodpanda 今年 3 月推出了“人人半价”的活动。用户在指定餐厅订满 180 港币后,就能享受五折优惠。

Deliveroo 则将在 3 月底至 4 月初展开“外卖专员佳节大放送活动”,在此期间的高峰时段参与配送的骑手,将有机会获 iPhone15、筋膜枪、Apple Watch 等奖品。

Deliveroo 的香港地区总经理 Nick Price 于今年 1 月表示,团队将会在 2024 年加大投入,尤其是在超市配送的业务上。

Foodpanda 和 Deliveroo 都有超市配送的业务,而 KeeTa 尚未推出这一服务。

香港的外卖市场是上升的产业,订外卖正在成为更多港人的生活习惯。据数据平台 Statista 预测,2024 年香港外卖的市场收入将超过 41 亿美元,未来五年将以8% 的年增长率持续增长。

Foodpanda 和 Deliveroo 都不会愿意多一个人来分这块蛋糕,KeeTa 在香港的发展仍然面临重重挑战。

攻港,美团的出海试验

一般认为,美团不会为了和另外两家平台殊死一搏,而在 KeeTa 身上疯狂投入。

在 3 月 22 日的美团业绩报告会议上,CEO 王兴表示:“美团进入新市场并不容易,尤其是当地已经有了不同的玩家,但公司的现金储备和现金流支撑对此很有帮助。此前美团花了 10 年时间建立起在中国市场的业务,未来可能需要再花 10 年的时间,才能在海外市场有所建树,但公司有足够的耐心去实现。”

王兴说: “我们也会审慎评估投资回报率,不会做出疯狂的投入动作。”

过去一年,美团的经营情况好转,超出市场预期。业绩报告显示,2023 年营收较 2022 年增长 22.6%,净利润为 22 亿元,而上年同期亏损 11 亿元。

但是,美团在本地生活领域仍然面对来自抖音的强力竞争,同时美团优选等新业务仍然处于亏损状态。

香港终究是仅有 750 万人口的市场,想要以此帮助美团盈利并不现实。

晨星亚洲高级分析师王凯,在该机构官网上表示,KeeTa 或许当下能帮助美团得到一到两个百分点的收入增长,但毕竟还要面对本地市场的强力竞争,从长期来看并不会对美团的营业利润带来什么影响。

去年 5 月在香港成立 KeeTa,是美团第一次拓展内地以外的新业务。相比于收入,美团更看重从 KeeTa 获得的经验,作为一次重要的出海试验。

业绩报告的电话会议中,美团管理层提到,公司正在评估其他海外市场的机会,而 KeeTa 在技术和运营方面积累的专业知识将有助于全球扩张。

对于出海,美团决心十足。2022 年 10 月到 2023 年年中,美团战投海外部负责人朱文倩曾多次到访中东,调研外卖业务的竞争现状。今年 2 月 2 日,美团调整组织结构,由 CEO 王兴直接管理企业的出海业务。

在接受港媒采访时,深圳综合开发研究院数字战略与全球战略研究所所长曹钟雄表示:“美团的出海,是数字经济服务的出海;不是一个简单的产品的出海,而是一种解决方案,是带着解决方案,是带着技术、人才和商业模式区出海。”

一位选择匿名的香港骑手向《真故研究室》表示,不同于另外 Foodpanda 和 Deliveroo 每次只派发一张订单,KeeTa 的算法可以向骑手连续派单,这些单子通常距离较近,骑手去一个区域就可以同时送达多张订单,会更加省事。这正是美团外卖的派送逻辑。

随着人口红利的逐渐消失,数字经济服务和解决方案的出海,正在成为内地企业的新趋势。只是,如何抓准用户的痛点,从当地的竞争者手中抢走用户,是这一出海模式的最大挑战之一。

因此,无论胜负与否,KeeTa 在香港与 Foodpanda 和 Deliveroo 的激烈巷战,都将会成为美团出海的最宝贵经验。