特斯拉因一季度交付数据股价暴跌后,一条媒体独家报道再次将它推上风口浪尖。

当地时间周五,媒体报道称,特斯拉已经放弃廉价车型 Model 2 的生产计划,转而集中火力开发自动驾驶机器人出租车技术。

马斯克很快做出回应,在X平台上发帖指责媒体“撒谎”,但没有指出任何具体的错误。

媒体报道后,特斯拉股价一度暴跌逾 6%,但在马斯克发帖后收复了部分跌幅,截至周五收盘,跌幅收窄至 3.6%。

不久之后,马斯克又在X上发帖称:“特斯拉 Robotaxi 将于 8 月 8 日亮相”,特斯拉股价在盘后交易中应声向上反攻。

这似乎在暗示特斯拉可能已将重心转向 Robotaxi,侧面印证了媒体此前关于特斯拉放弃廉价车开发的报道。

投资者一度将廉价车视为特斯拉业绩新的增长点,如今这一美好的愿景变成泡影。与此同时,面对众多的监管障碍、高企的成本和自动驾驶技术尚未成熟的现实,Robotaxi 可能无法支撑特斯拉的下一个增长阶段。

全球电动汽车市场的竞争愈演愈烈,特斯拉销售持续疲软,曾经令人羡慕的利润率也在收缩。特斯拉面临的最大问题已不再是能否生产足够的汽车,而是人们是否会购买。

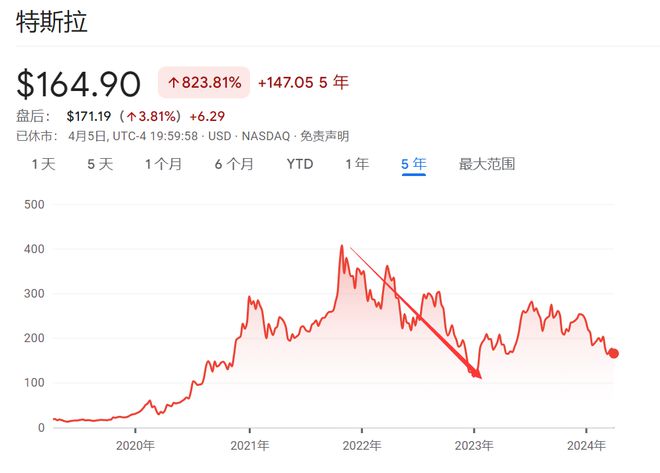

今年以来,特斯拉股价累计大跌 34%,成为标普 500 指数中表现最差的成分股。尽管特斯拉仍是全球市值最高的汽车制造商,其市值仍较 2021 年峰值缩水逾半。

"特斯拉正从黄金时代步入充满挑战的时代,"福特前 CEO Mark Fields 评论道。

特斯拉最风光的时候,马斯克将目光转向了机器人

回看历史,马斯克早已在三年前埋下了问题的种子。

2021 年,特斯拉走出在数年的财务困境和生产泥潭,利润不断创出新高,势头无人可当。

当时,芯片荒迫使许多竞争对手减产,但特斯拉工厂仍全速运转。消费者需求火爆,即使特斯拉频频提价,新车订单仍排到数月之后,二手车甚至出现溢价。

随之其他车企竞相效仿特斯拉,在电动汽车赛道奋起直追,而马斯克早已将目光投向人工智能机器人,引领下一个风口。

2021 年夏天,马斯克身着标志性的一身黑亮相帕洛阿尔托的特斯拉招聘会,公布了特斯拉的最新成果——人形机器人 Optimus。

当时,马斯克对观众说:"特斯拉远不止是一家电动汽车公司。未来,体力劳动将成为一种选择。"

2021 年 10 月下旬,租车公司 Hertz 表示,它正在订购 10 万辆特斯拉汽车,以扩大其电动汽车车队。对投资者来说,这笔交易意味着电动汽车正在成为主流,很快会有更多司机有机会尝试电动车。

2021 年 11 月初,特斯拉市值最终突破 1.2 万亿美元,两年内暴涨逾 20 倍。

然而,好景不长。

马斯克开始抛售特斯拉股票,持续一年多,共套现 390 多亿美元,引发市场恐慌。部分资金用于收购推特,给特斯拉股价带来压力。

供应链问题凸显,马斯克搁置廉价车计划,转而大力发展成本更高的 FSD

进入 2022 年,更多意外接踵而至。

马斯克宣布因供应链问题,当年不推出新车型,廉价车开发计划也被搁置。当时,特斯拉销售 4 款车型,Model Y 和 Model 3 贡献了大部分销量。

"我们目前的盘子里已经够多了," 马斯克说。

对依赖新品吸引消费者的车企而言,此举冒险至极。分析师质疑特斯拉能否靠现有车型实现增长目标。

马斯克对这一担忧不以为然。相反,他暗示了自己对未来的愿景:特斯拉汽车将能够全天候自动运行,从而变得更有价值。

马斯克说:“从问题来看,自动驾驶(FSD)的重要性还没有得到充分认识。”

现在看来,马斯克似乎早已将特斯拉的未来押注于自动驾驶,特别是 Robotaxi。

下半年,特斯拉最重要的中国市场疲软迹象显现,新车等待时间从 4 个多月骤降至 1 个月。

高管们力劝马斯克重启廉价车计划,称这是实现增长、支撑自动驾驶项目的关键,但马斯克执意要发展 Robotaxi,他对开发可在机器人出租车队中运营的自动驾驶汽车更感兴趣。

随后,FSD 技术发展迅猛,特斯拉销售表现令人失望。

为了刺激需求,特斯拉 10 月在华降价7%,随后在美国接连推出购车优惠。然而,特斯拉 2022 年的收尾仍令市场失望。其年度汽车交付量虽同比增长 40%,但未能达到公司的初始目标,也不及华尔街预期。

2022 年全年,特斯拉股价创下有史以来最差的年度表现,下跌 65%。

没有新车的特斯拉,大降价也不足以说服消费者买单

2023 年 1 月,特斯拉被迫在全球范围内大幅降价,最高降幅近 20%。这无异于一场豪赌,但马斯克认为,凭借较高的利润率,特斯拉能扛住价格战,还能借机施压竞争对手。

这一策略确实在一段时间内提振了特斯拉的销量。根据富国银行的数据,2023 年上半年,特斯拉汽车价格在全球范围内平均下降 12%,交付量与前六个月相比增长 19%。

但在 2023 年下半年,这一策略似乎失效了。特斯拉继续降价并增加激励措施,但公司汽车交付量增长放缓至3%,富国银行分析师称这一数字"令人担忧地低"。

汽车行业的一些人也开始对电动汽车感到不满。

经销商担心库存积压,车企纷纷缩减电动车投资,转向更畅销的混动车型。特斯拉自身则除了备受期待但频频跳票的 Cybertruck 之外,再无其他新车型计划。

中国市场竞争更加惨烈。比亚迪等本土品牌加速推出平价电动车,在国内市场抢占先机,并开始进军海外。

曾大手笔采购特斯拉的租车巨头 Hertz,也因电动车保值率低和维修费高而出售了三分之一的电动汽车,其中大部分是特斯拉汽车。

然后就是本周早些时候的消息。2024 年一季度,特斯拉全球交付量同比下跌 8.5% 至 38.68 万辆,创 2022 年第三季度以来最低纪录,远低于华尔街已下调的预期。

与此同时,自收购推特后,马斯克在社交媒体上频繁就敏感议题发声,负面影响进一步显现。市场情报公司 Caliber 称,从 2022 年 9 月到 2024 年 3 月,特斯拉在美国消费者中的"考虑购买率"从 46% 降至 35%

面对业绩颓势,马斯克在一季度电话会上辩称,特斯拉正处于两轮增长周期间的过渡期。

第一个浪潮始于 Model 3/Y的全球扩张,我们相信,下一个浪潮将由下一代汽车的全球扩张引发。他把希望寄托在原定于 2025 年底投产推出的下一代电动汽车上,其中包括一款廉价车。据当时媒体报道,特斯拉可能将这款廉价车命名为 Model 2,售价 25000 美元左右。这令华尔街对特斯拉的未来再次充满憧憬。

然而随着 Robotaxi 定档,外界猜测,廉价车计划将再一次被搁置。

在廉价车和赛博卡车之间,马斯克不应该选择前者?

尽管马斯克指出了影响第一季度业绩的几个问题,包括红海供应路线中断,德国柏林工厂停产,但前高管和分析师表示,马斯克现在必须亲自带领特斯拉度过自 2018 年“危机”以来最棘手的时期。

一位直接向马斯克汇报的特斯拉前高管表示:“归根结底,他并不是魔术师,尽管他在过去 15 年里一直看起来就是魔术师。” “老实说,我不知道他动用了什么杠杆。没有新产品,他不会采取进一步的价格行动。”

这位前高管表示:“他们把钱放在了错误的地方,他们应该把钱投入 Model 2,而不是 Cybertruck。”

马斯克也曾在去年 Q3 财报电话会上承认:

“开发 Cybertruck 就是自掘坟墓。”

马斯克此前警告 Cybertruck 会很难增产,可能 2025 年才达到一年交付 25 万辆。据媒体估算,目前的 4680 电池生产速度只够一年装备 2.4 万辆 Cybertruck。