本文字数:2608,阅读时长大约 4.5 分钟

导读:一些人已经在担忧生成式 AI 吹出来的泡泡会不会已经太大了,它是未来,但可能不是现在。

作者 第一财经 YiMagazine 王杰夫

3 月 18 日,英伟达 GTC 2024(GPU 技术大会)在美国加州圣何塞 SAP 中心开幕。今年的 GTC 汇集了全球 AI 圈最有头有脸的公司和人物,Meta、Google DeepMind、Microsoft、OpenAI、Mistral 等科技巨头或知名独角兽都派出了 AI 业务方面的核心高管参加,气势上丝毫不弱于号称科技圈春晚的苹果 WWDC 开发者大会。

这家公司不久前市值刚刚突破 2 万亿美元,成为继苹果与微软后,全球第 3 家达成这个历史性目标的科技公司。而就在一年前,英伟达市值还不到 1 万亿美元,当时的 GTC 大会也远远没有如今的热度。造成这一翻天覆地变化的根本原因,自然就是生成式 AI 与大语言模型这一拨科技热潮在去年席卷了全球科技圈。无论是科技巨头还是新兴独角兽,都在争先恐后研发规模更大、性能更强的模型,进而引发了围绕 AI 芯片的军备竞赛,并最终让身为 AI 军火商的英伟达比前一年多赚了 340 亿美元。

“The Conference for the era of AI”(为人工智能时代准备的盛会),会场门口挂着的标语如是写到,似乎暗示着上一个移动互联网的时代已然翻篇。

不过与表面上的热火朝天不同,科技媒体 The Information 报道称,“包括微软、亚马逊和 Google 在内的云厂商和其他销售该技术(指生成式 AI)的公司,正在降低自己的预期”。一些人已经在担忧生成式 AI 吹出来的泡泡会不会已经太大了,它是未来,但可能不是现在,就像互联网如今已经是一门万亿美元级别的生意,但并不妨碍千禧年时吹出的互联网泡泡的爆炸结局。

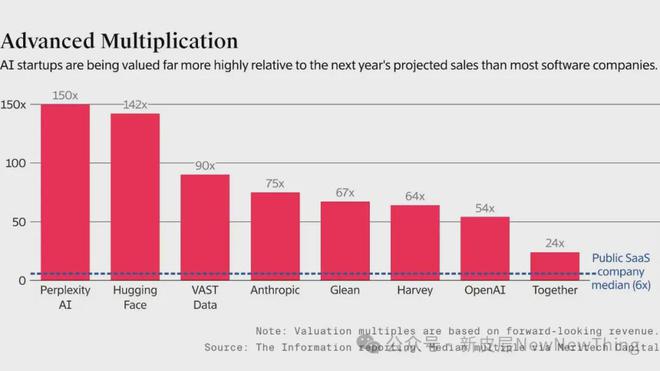

各 AI 独角兽估值与公司销售额的比值,数据来源:The Information

目前来看,生成式 AI 有两个主要变现方式,其一就是按月销售 AI 会员服务,免费会员虽然也可以与聊天机器人对话,但只有付费用户才能与性能最强大的机器人对话,这方面的代表就是 ChatGPT 的付费会员产品,用户每月支付 20 美元才能够使用最先进的 GPT-4 模型。其二就是以 API(应用编程接口)的方式按需购买 AI 服务,还是以 OpenAI 的 GPT 模型举例,用户通过接口向 GPT-4 提问的价格是每 75 万个单词 30 美元,收到回答的价格是每 75 万个单词 60 美元。

那么作为站在生成式 AI 浪潮之巅的公司,OpenAI 到底通过 GPT 模型赚了多少钱呢?

关于 OpenAI 公司的营收,目前有两种说法,The Information 称其 2023 年最后一个月的年化收入是 16 亿美元,而《金融时报》给出的数字是 20 亿美元。OpenAI 没有公布来自付费会员与 API 收入的具体比例,但官方称这个增长主要来自 ChatGPT 付费会员的增加。年化收入(annualized revenue)是一个过去很少被用在公司营收上的词汇,所谓年化收入 16 亿美元,其实就是指那个月收入约为 1.33 亿美元,再将其乘以 12 个月就得出年化收入。因为创业公司收入增长比较快,所以引入了这个新方式来计算收入。

除此之外,OpenAI 的合作伙伴微软也正在通过其 Azure 云平台销售 OpenAI 的 API。其首席财务官 Amy Hood 透露,最近 3 个季度微软智能云中分别有1%、3%、6% 的营收来自于此,换算下来分别是 2.4 亿、7.5 亿和 15.5 亿美元。

综合两者来看,GPT 模型在 2023 年大约创造了 35 亿美元的收入,这是全球商业化做得最好的生成式 AI 在 2023 年的成绩单。如果这笔钱全部用来买英伟达的芯片,大约可以买 23 万块 A100,或者 12 万块 H100,这也刚巧是参与生成式 AI 竞争的门槛。技术研究机构 Omdia 称,微软和 Meta 仅在 2023 年第三季度就分别购买了 15 万块 H100 芯片。而扎克伯克表示将继续扩大基础设施的投入,Meta 预计在 2024 年年底拥有 60 万块 H100 的等效算力。

要知道绝大部分模型并没有 OpenAI GPT 模型那样的先发优势和变现效率,作为对比,Google Cloud 2024 年北美地区 AI 服务的业绩目标不过 10 亿美元,这个收入增量甚至不足以覆盖购买 AI 芯片的开支。

相比美国,中国生成式 AI 的变现效率只会更差。目前只有百度披露过生成式 AI 的相关收入,旗下文心一言作为国内商业化上走得最远的模型,在 2023 年最后一个季度为百度云业务带来 6.6 亿元的增量收入,而 2024 年百度也只给出了「数十亿」的收入预期——注意,这个数字是云业务的增量,而不是大模型本身的收入。这个数字只有 OpenAI GPT 模型的1/10 不到。

一大批刚刚在 2023 年晋升为独角兽的美国生成式 AI 公司已落入理想难以兑现的窘境。

就在一周前,曾在 AI 独角兽榜单中估值排名第 3 的初创公司 Inflection 的两位联合创始人——穆斯塔法·苏莱曼(Mustafa Suleyman)和凯伦·西蒙尼扬(Karén Simonyan)——都已离开公司,加入微软新成立的人工智能部门。跟他们一同加入微软的还有 Inflection 的大部分员工。

因为挖走了 Inflection 大部分员工,包括其创始人,微软同意向 Inflection 支付约 6.5 亿美元,以获得其模型授权,并补偿 Inflection 的投资人。此前,Inflection 从包括风险投资公司 Greylock、对冲基金 Dragoneer Investment Group、微软、英伟达、比尔·盖茨等那里获得过 15.25 亿美元融资,然而 Inflection 从未为公司赚过钱,其主打情感聊天的机器人产品 Pi 是免费向用户提供的。

微软相当于仅以 6.5 亿美元“雇佣式收购”了估值一度达到 40 亿美元的 AI 独角兽,还不知道这场交易会如何收场,包括会不会触及美国的反垄断条款,以及仍然留在 Inflection 的剩余员工要如何继续把公司撑下去,不过其外部影响已经产生——抛下 Inflection 躲入微软的苏莱曼和西蒙尼扬在创业前都是老牌 AI 公司 DeepMind 的资深员工,连由他们创立的估值仅次于 OpenAI 和 Anthropic 的公司都难以继续运转下去,如果这不是泡沫那什么是泡沫?

同样在 3 月的最后一周,排名仅次于 Inflection 的另一家 AI 独角兽 Cohere 也被传出融资困境。这家公司自去年 12 月就开始寻求以 60 亿美元估值融资 5 亿美元,迄今没有确定交易,而它上一轮融资还停留在去年 6 月。按照大模型的烧钱速度,这些无法自我造血的独角兽原本每半年甚至每个季度都要有新的融资才能为继。

Inflection 和 Cohere 的状况还不是最糟糕的,Inflection 的接盘者微软起码出了一笔钱,使得其早期投资者的本金获得赎回,Cohere 也还在挣扎着转向大模型+搜索方向。不过,另一只出名更早的独角兽 Stability 的命运就更令投资人难受了,开发出扩散模型 Stable Diffusion 的论文一作 Robin Rombach,共同一作 Andreas Blattmann 以及另一位作者 Dominik Lorenz 本月离开了公司,3 月 22 日,这家公司的 CEO Emad Mostaque 也宣布离职,他本人同时是该公司最大股东。在 AI 独角兽排行榜上,Stability 也一度位于估值排名前 10 位。

戳破这些独角兽泡沫的力量部分来自于 OpenAI。自去年 3 月 15 日至今,OpenAI 发布 GPT-4 模型已经过去了一年多,这期间最强的对手 Google 推出了模型 PaLM 2、Gemini 1.0 和 Gemini 1.5,Anthropic 推出了模型 Claude 3,但它们的能力都没有明显强于 GPT-4,这就使得上述推论面临严重的危机——如果生成式 AI 的能力没有预想增强的那么快怎么办?

最终能使生成式 AI 的泡沫不至于完全破灭的希望仍然需要寄于 OpenAI。近期有媒体表示,OpenAI 的 GPT-5 将于今年夏天推出,这可能会是生成式 AI 最后一次证明自己不是泡沫的机会。但反之,如果 GPT-5 的能力不及预期,可能整个生成式 AI 产业的未来估值将被重新计算。

微信编辑 Ziang