文 价值星球 Planet,作者墨马、唐飞,编辑韦伯

小米造车为哪般?

站在传统造车角度,看小米造车,那就是往里砸钱,没有任何胜算。

但,雷军为什么造车,我们换个角度,可能就理解其中的逻辑了。

未来的风口一个是新能源,一个是数字生态。新能源和数字生态又在一个产品上交汇,就是新能源车。

为什么不是燃油车?

因为传统燃油车在数字生态上没有先天优势。燃油车的发动机控制精确性无法跟新能源车相提并论,它反应的时间跟新能源车也无法相提并论,新能源车的自动化驾驶普及率远高于传统燃油车。

理解了这个逻辑,我们也就看清了小米造车的方向。

3 年前,雷军宣布小米进军电动车赛道,称愿意押上他“全部的战绩和声誉”,此言一出,引发资本市场和一众媒体对小米造车极大地关注。

今晚,三年期限已到,小米汽车一猛子扎进了新能源车的暴风眼。

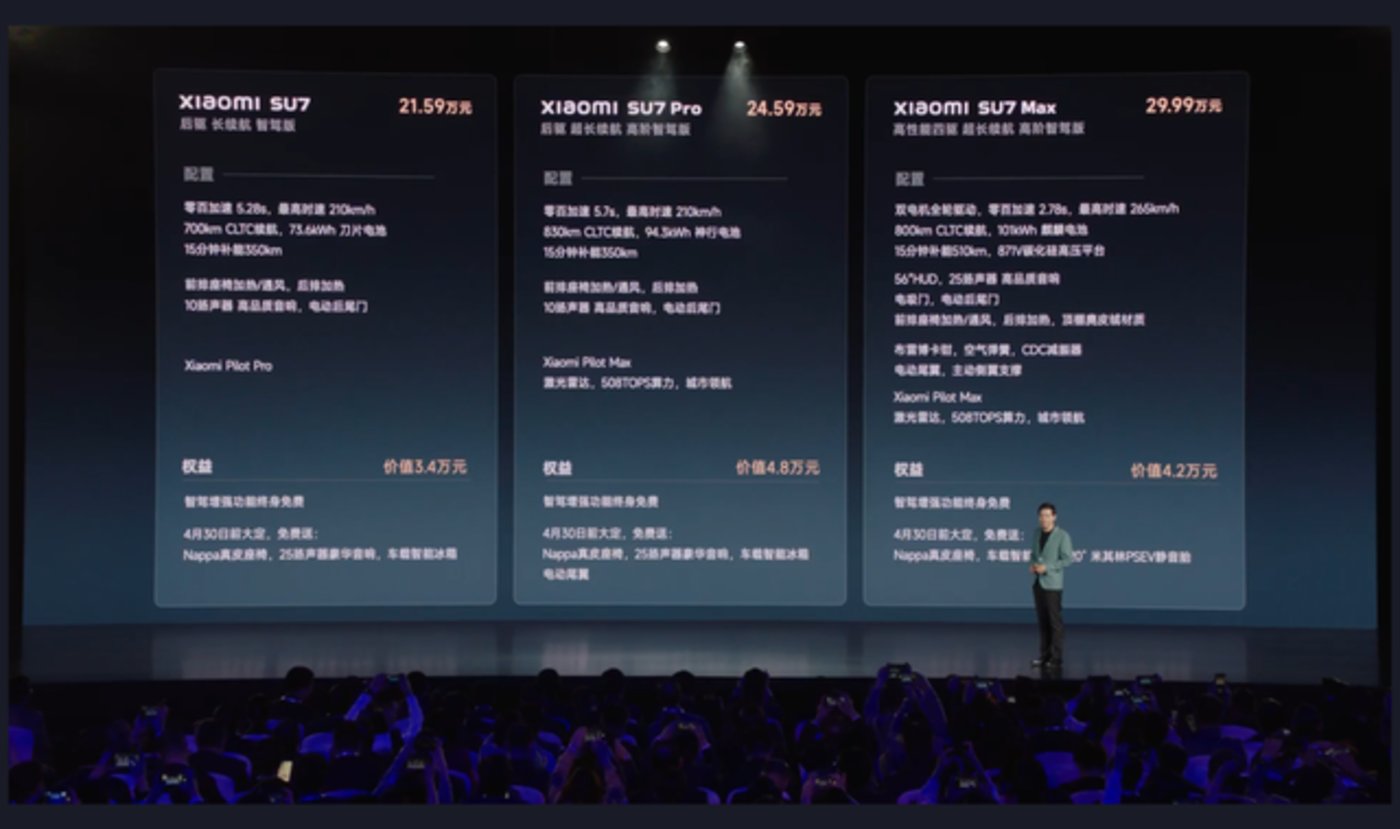

在今天晚上举行的发布会上,雷军公布了小米汽车 SU7 的详细参数、产品亮点以及销售价格。

从价格来看,SU7 三个版本售价在 21.59 万元-29.99 万元之间。这个价位段里,有特斯拉、“蔚小理”等新能源车企业的热销车型,也有比亚迪、长城、北汽、广汽等老牌车企的纯电车型,竞争十分激烈。

实际上,进入 2024 年后,整个汽车行业更加内卷,降价成了永恒的话题。进入 3 月,比亚迪、小鹏、埃安先后宣布车型降价,连行业新锐 AITO 问界也加入其中,问界 M5 至高优惠达 5.7 万元。有网友戏称,“小米汽车还没上牌桌,同行就已经开始掀桌子了”。

一个个口号喊出,一款款产品降价,正赶上新能源车“白刃战”的小米 SU7,能从无数竞品中脱颖而出吗?

第二遍,能从无数竞品中脱颖而出吗?

小米为什么要造车

业内人士称,小米造车不仅仅是抓住行业发展的机遇,也是小米进一步完善其 AIoT 智能化场景布局的重要战略决策。因此,深刻理解、分析全球物联网巨头企业小米在智能汽车领域的战略、产品和业务布局,有助于我们更好的理解其造车原因。

首先,智能手机出货量逐年下降,小米手机天花板可见。

智能机自推出以来,全球范围内 2008 年-2016 年手机出货量高速增长,从 1.5 亿部增长到 14.7 亿部,CAGR 达到 33%。

然而从 2017 年开始出货量基本处于负增长态势,尽管最近两年迎来 5G 换机潮,但 IDC 预测 2025 年全球手机出货量也不过 15 亿部,CAGR 只有 3.7%,智能手机市场增长动力总体不足,增量空间有限。

国内数据来看,小米手机市占率在 2015 年见顶达到 16% 后开始回落,自 2021 年起至今基本维持 15% 以下。

Canalys 发布的最新报告显示,2023 年苹果首次夺得中国大陆市场全年出货第一位置,全年市场份额提升至 19%。而小米以 13% 的市场份额维持在全年市场第五。

一周前发布的小米 2023 年财报显示,在核心的三大业务板块中,智能手机分部收入由去年同期的 1672 亿元减少 5.8% 至 1575 亿元,降幅接近百亿。第四季度手机出货均价 1092 元,同比也下滑 2.6%。

而传统车市场规模约为智能手机的 5 倍。

据 Canalys 最新数据显示,2023 年全球智能手机出货量为 11.4 亿部,总规模约 4100 亿美元。而 QYResearch 调研显示,2023 年全球乘用车销量达到 8890 万辆,以每辆车均价 20 万元(约 2.78 万美元)计算,全球仅乘用车市场就达到约 2.47 万亿美元市场。

相较于 4000 亿美元的智能手机市场,汽车市场对小米来说更具备战略前景。

其次,现在是小米入场造车的最好时机。

随着国内“双积分”政策持续推动及产业发展,我国新能源汽车渗透率快速提升,数据显示 2021 年 8 月新能源汽车产量渗透率已达 20.62%,首次突破 20%。

而业内普遍认为 20% 是一个非常重要的指标,一方面市场的教育普及工作基本完成,另一方面供应链开始趋于稳定。参考智能手机发展史,2010 年智能手机的渗透率超过 20% 达到 22%,终端市场开始进入洗牌阶段。

从最新的数据看,《2024 中国新能源车用户需求与产品洞察》中指出,2023 年新能源车渗透率达 36%,插电式和增程式混合动力细分市场正在不断扩张,2023 年市占率已升至 33%。

也就是说市场已经进入了洗牌阶段。在 2024 年的公司全员信中,小鹏汽车董事长何小鹏提及“2024 年是中国汽车品牌进入血海竞争的第一年,是淘汰赛的第一年”。除了小鹏外,吉利也在公开信中指出 2024 年的车企将迎来更激烈的竞争。3 月初,奇瑞控股集团党委书记、董事长尹同跃谈及今年车市的竞争情况。在他看来,现在的车市已经不只“淘汰赛”,而是进入了“生死时速赛”。

更早前,理想汽车 CEO 李想和华为智能汽车解决方案 BU 董事长余承东也预测,智能电动汽车竞争格局竞争激烈,最后占据主要市场份额的,可能只会剩下 5 家公司。对此,余承东还为行业的“洗牌”定了一个时间,“到 2030 年时,中国车企市场主要玩家不会超过 5 家。”

小米汽车选在现在入场,颇有“于乱世中搅动风云”的意味。

最后,小米有产业链整合的成功经验。

此前,雷军和小米系资本通过投资和整合的形式,极大的扩充了小米体系的 SKU。如今消费者走进小米线下店可以清楚的发现,除了手机、电脑之外,小米店内销售的商品还有智能穿戴、智能家居等设备,甚至连电视、冰箱、洗衣机等“大件”也有。

一位接近小米的人士透露,“小米有品”店内 SKU 超过 2700 种,整体商品种类多、跨度大,涉及家居、出行、电子、娱乐、服饰、运动及个人护理等 15 大类目。这其中基本都是小米、米家以及生态链相关产品。

超强的产业链整合能力,不仅帮助小米提高了门店平销,也让投资人看到了其创造市场需求的能力。

而在新能源车领域,小米在推进造车过程中已经联合了奥联电子、三丰智能、三花智控、智云股份等产业链上游上市企业。“雷军系”资本还投资了不少相关企业,在动力层面,中航锂电、蜂巢能源、赣锋锂电等背后都有小米的身影;在自动驾驶感知层,小米投资了禾赛科技、纵目科技等;并在决策层加码自动驾驶解决方案,全资控股深动科技。

小米通过造车可以进一步整合产业链资源,实现上下游的协同发展。这不仅可以降低成本,提高生产效率,还可以为小米的长期发展奠定坚实基础。

醉翁之意不在“车”

按照规划,小米汽车首款车在今年上市交付后,全年目标是销量达到 10 万辆,并进入行业第一阵营。此后三年,小米汽车累计交付量要达到 90 万辆。

但参考以往同行的经验,想在第一年交付 10 万辆并不容易。

以已经上市的“蔚小理”以及全球头部车企特斯拉为例,这些车企在第一年甚至在前两年都没完成交付量 10 万辆的目标。蔚小理前两年的销量分别为 32946 辆、43649 辆和 4728 辆,特斯拉在进入中国市场的前两年销量也只有 10500 辆。

但也有观点认为,小米造车的核心目的不是“卖车”,而是为了数据。

2022 世界智能网联汽车大会上,就有企业喊出 “汽车数据价值堪比锂矿”的口号。四维图新 CEO 程鹏也表示,“数据已经是一种新型燃料,和锂矿一样具有极高的价值”。他认为,企业要想在行业誉为“下半场”竞争的智能网联汽车赛道上一决胜负,需要比拼的核心是数据的动态量以及对数据的处理和应用能力。

事实上,小米汽车对于数据的野心早已显露。2023 年 12 月小米汽车申请一项名为“数据采集方法、装置、控制器、车辆、存储介质与芯片”的专利,公告号为 CN117194741A。今年 2 月,小米汽车又取得一项名为“数据融合方法、装置、车辆和存储介质”的专利,公告号为 CN116363615B。

在今年两会上,作为全国人大代表的雷军向大会提交了《关于构建完善汽车数据安全管理体系的建议》。他指出,当前各车企间数据尚未实现有效安全流通,数据孤岛普遍存在,数据价值无法充分发挥。他建议,应当在保障数据安全的前提下,构建汽车数据共享机制及平台,让各车企间的数据实现流通,将数据转化为社会生产力。

从市场层面来看,高阶智驾与强大的 AI 算法密不可分,而要想实现优质的 AI 辅助驾驶就需要“投喂”大量数据,这就是“数据价值堪比锂矿”的根本原因。

车企做好了技术体验,很大程度上就能吸引消费者下单。问界就是一个典型的案例,数据显示,问界在 2023 年第一季度的交付量甚至不及 2022 年一个月的销量。

但是随着华为高阶智驾 ADS2.0 上线,问界新 M7 智驾版销量一路走高。2023 年国庆节期间,问界 M7 的大定数据达到了惊人的 12 万辆。在这之后,问界 M7 便开始疯狂交付新车,10 月交付了 1.2 万辆,11 月 1.7 万辆,12 月更是达到了惊人的 2.55 万辆。根据最新统计,今年1-2 月,问界 M7 的批发销量为 5.11 万辆,同比增长了 15 倍。

综上所述,小米所销售并不是汽车本身,而是一个全新的移动数据平台。随着这一平台的规模逐渐扩大,它将成为数据经济时代中可移动的“数据挖掘器”。

最后,通过整合数据形成资源化、资产化、资本化的完整产业链条,小米的估值也将随之大幅提升。

如何杀出重围?

2024 开年以来,一边是比亚迪、小鹏等带头掀起降价潮,另一边是高合汽车停工停产、非凡汽车陷入裁员传闻。

在整个市场已经进入淘汰赛的时候,小米才刚刚推出首辆汽车,似乎显得有点晚。

幸运的是,小米汽车背靠着 2000 万小米高端旗舰手机的用户,这一庞大且忠诚的顾客群有望成为小米挺进高端汽车市场的有力支撑。

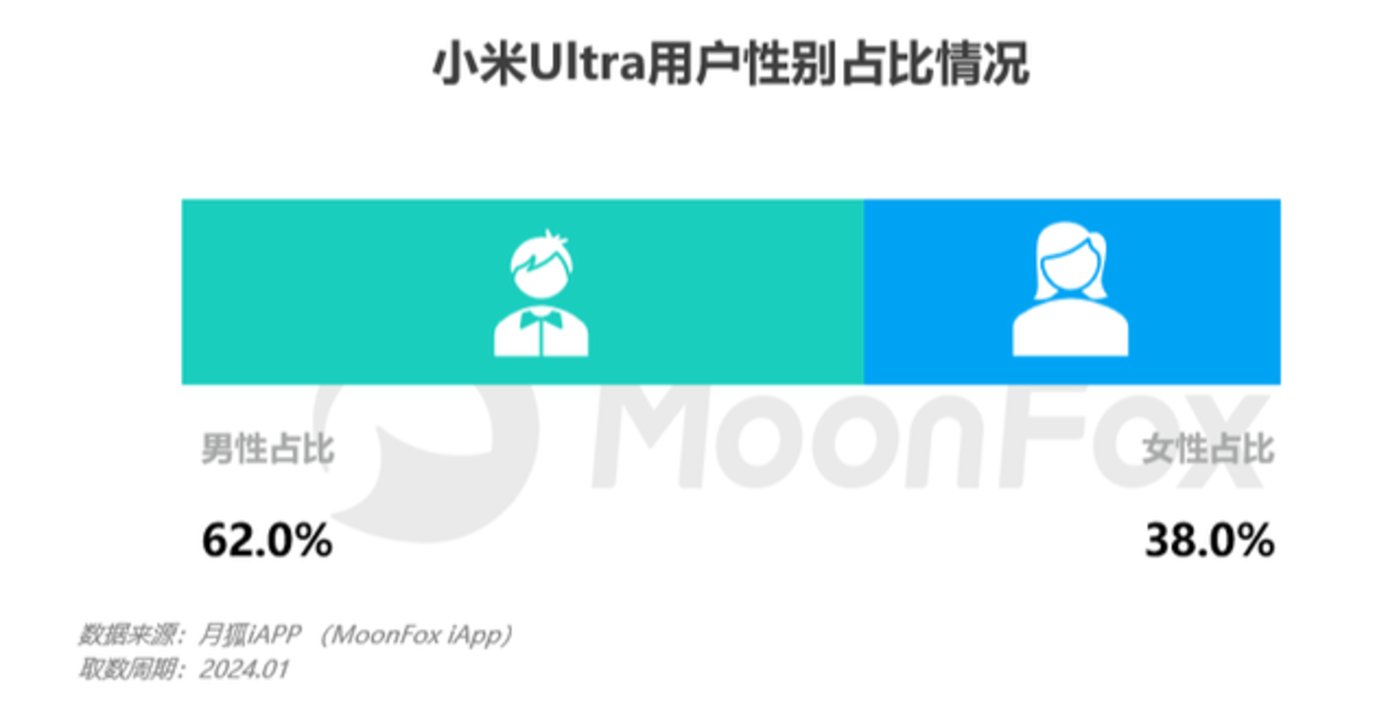

月狐数据显示,小米高端手机(以小米 13 Ultra 为例)用户画像以男性为主,是具有一定学历的中高消费群体,同时对于智能 AI 的偏好度较高。该群体特征与 20-30 万用车用户群体有一定相似性,同时小米品牌的知名度可能会给汽车带来一定的背书作用,这些都有利于小米汽车在前期打开市场。

图源:月狐数据

但长远来看,要看小米汽车的持续迭代与进化的技术能力,研发投入的连续性与稳定性,以及产业链布局所带来的成本控制与产品综合竞争力等方面的表现。这些因素将共同决定小米汽车在市场中的竞争地位与未来发展潜力。

两周前,雷军在微博上写道,“小米 SU7 预约到店的人,一天之内增加了 10 万多人”。

作为一位 2300 万粉丝的大V,这种高调的“凡尔赛”对于小米汽车而言或许是把双刃剑,好的方面是可以帮助企业低成本宣传,而另一方面也有可能成为舆论扭转的起点。典型的例子就是,当卢伟冰称小米汽车“有点贵”,雷军也说“不会太便宜”后,网上的声音开始两极分化。

更严重的是,各车企亏损卖车愈演愈烈,新一轮淘汰赛考验的不仅是“赚钱能力”,还有“亏钱能力”。蔚来财报透露,2023 年公司净亏 207 亿元,相当于卖一辆车要亏损近 13 万元。同样,小鹏汽车 2023 年的亏损也扩大至近 104 亿元,整车毛利率跌至-1.6%。更早前,北汽蓝谷在业绩预告里称,公司预计 2023 年归母净利润亏损 52 亿元至 57 亿元,这已经是该公司连续第四年亏损超过 50 亿元。

图源:视频号@雷军

一个细节是,发布会现场雷军引用多家汽车媒体的评价来支撑 SU7 的操控体验和驾驶乐趣,也引用了 Model 3 的一些参数来凸显 SU7 的优越,但从直播平台的评论区来看,粉丝们担心的问题还是老三样“续航、耐用度、保值能力”。

但是雷军似乎并没有把演讲的重点放在上述三点上,反而花了大量时间讲解小米汽车“全家桶”,这个全家桶里包括音响、氛围灯、双表盘,甚至还有遮阳伞、手机支架和平板支架,仿佛以前的“小米商店”被搬到了车上一样。

一位粉丝在直播间评论区留言说,“现在车企都在靠降价拉动销量,以价换量到最后也赚不到多少钱。小米这种思路还挺取巧,把杂货铺搬到车里,卖车赚不赚钱不知道,卖杂货肯定能赚钱。”

对于小米汽车来说,面对全行业愈演愈烈的价格战和多个“前辈”亏损的事实,如何在日益激烈的竞争中脱颖而出,如何在用户需求和技术变革中持续创新,以及如何在成本控制与经济效益之间找到平衡,都将是影响公司未来发展方向的关键问题。