文白鲸出海

去年,我们多次听到以下探讨,e-Bike 的融资热潮已经过去了;e-Bike 业内已经出现产品同质化严重的现象;有 e-Bike 品牌产品滞销;保时捷旗下 e-Bike 品牌 Greyp 停产、荷兰 e-Bike 明星品牌 VanMoof 破产...

但和这些信息形成鲜明对比的是,进入 2024 年后,不断传出 e-Bike 出海品牌融资消息:

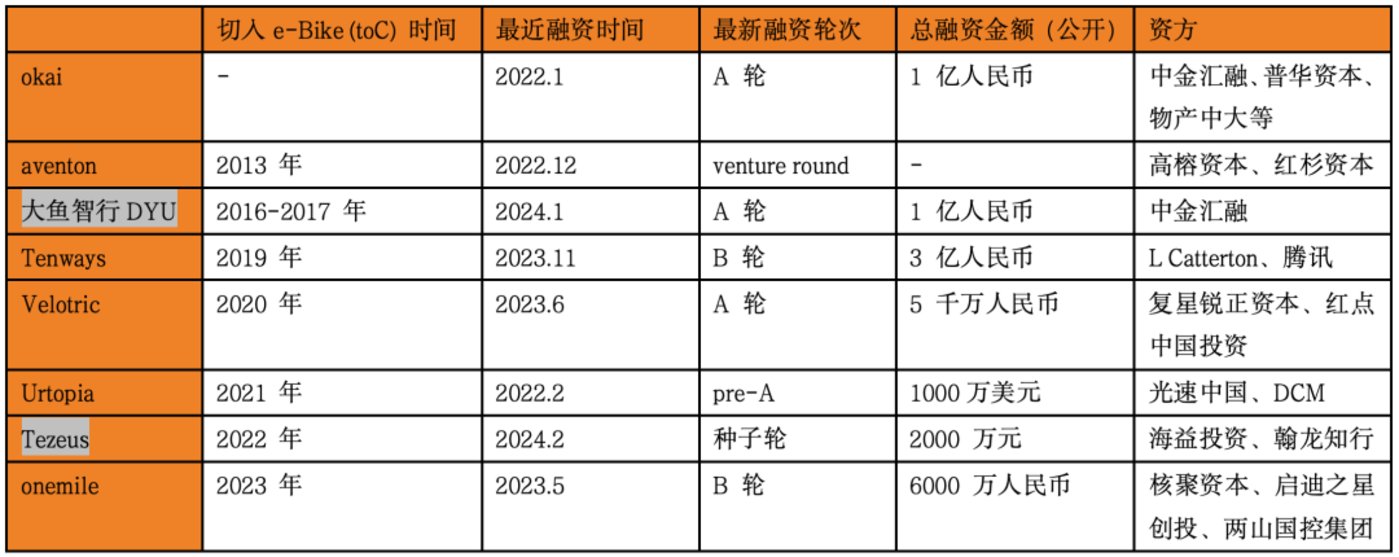

1 月,以折叠 e-Bike 为重点产品的厂商大鱼智行 DYU 宣布 A 轮融资 1 亿人民币,中金资本旗下中金汇通投资。

2 月,2022 年成立的 e-Bike 厂商特宙斯完成千万元天使轮+融资,海益投资和翰龙知行投资。

在资本寒冬的 2023 年,也有 3 个 e-Bike 品牌完成了融资,且融资金额也都不小。

e-Bike 距离市场“天花板”还远着?

e-Bike 从字面上就是自行车带电的意思,电动机在接收到蹬踏板的力量信号后给到车子助力,来起到省力目的。但 e-Bike 一般会限速,速度达到上限就不会再有助推(注:e-Bike≠国内常见的电动车≠电动滑板车≠电摩托)。

而 e-Bike 因为产品结构类似自行车,现有的使用场景也与自行车多有重合,因此被认为是自行车的子类别之一。如果我们粗暴地假设,自行车用户都有迭代升级到 e-Bike 的可能,那么 e-Bike 距离市场的天花板可能还很远。

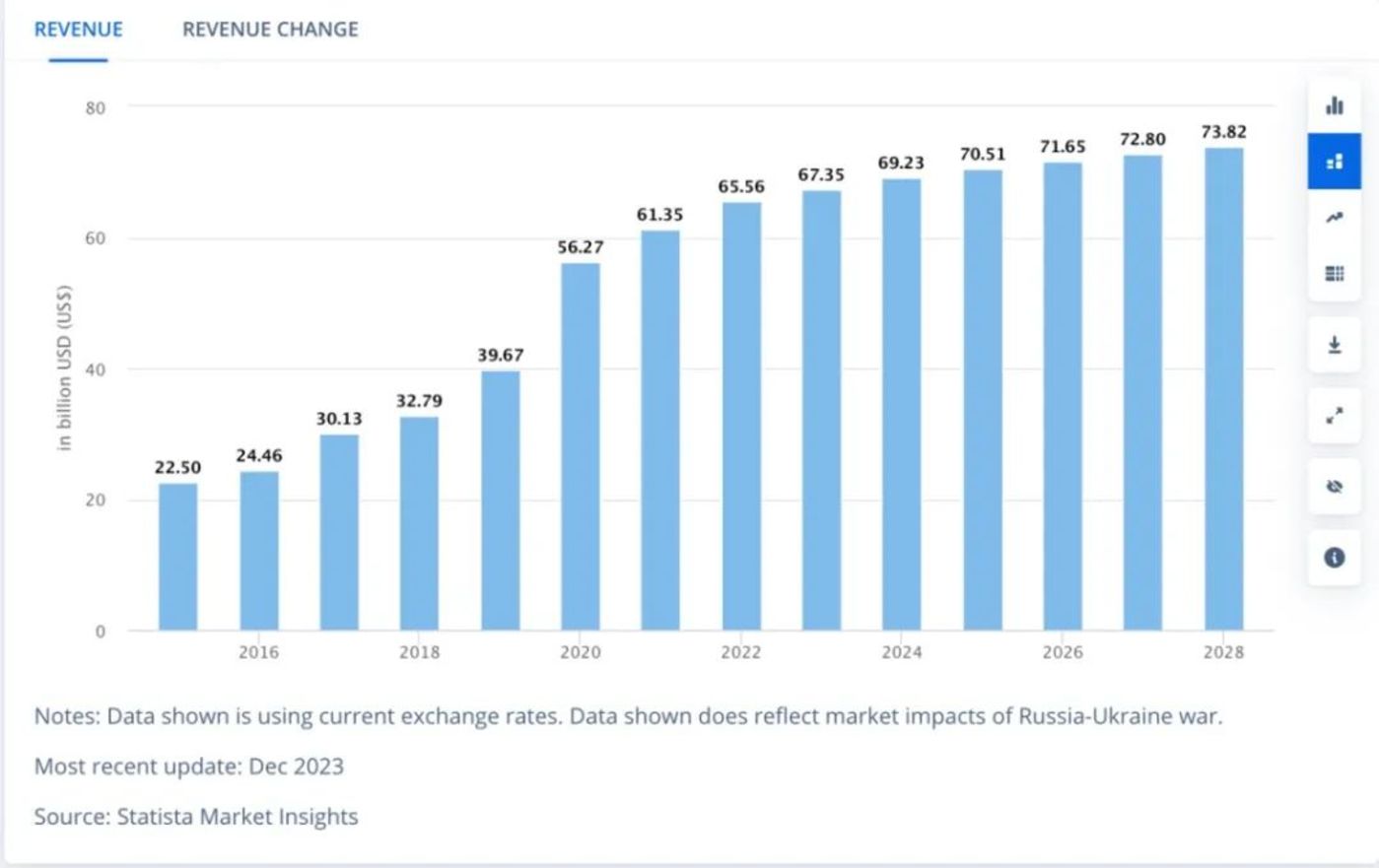

Statista 数据显示,自行车市场规模最近一次明显增长出现在 2020 年。2020 年,由于销量明显上升,全球自行车市场规模达到 562.7 亿美元,较 2019 年增长 41.9%,但在 2020 年后,自行车市场规模增速明显放缓,预计 2024-2028 年的年复合增长率仅有 1.62%。

全球自行车市场规模变化(2015-2028)|来源:statista

Precedence Research 报告显示,2022 年,e-Bike 市场规模为 175.6 亿美元,2023-2032 年,e-Bike 的年复合增长率预计为 10%,到 2032 年,全球 e-Bike 市场规模预计会达到 440.8 亿美元,如果自行车按照 Statista 预测,几乎不怎么增长,到 2032 年,e-Bike 距离自行车规模,还差个 100 亿美金左右,上涨空间不小。

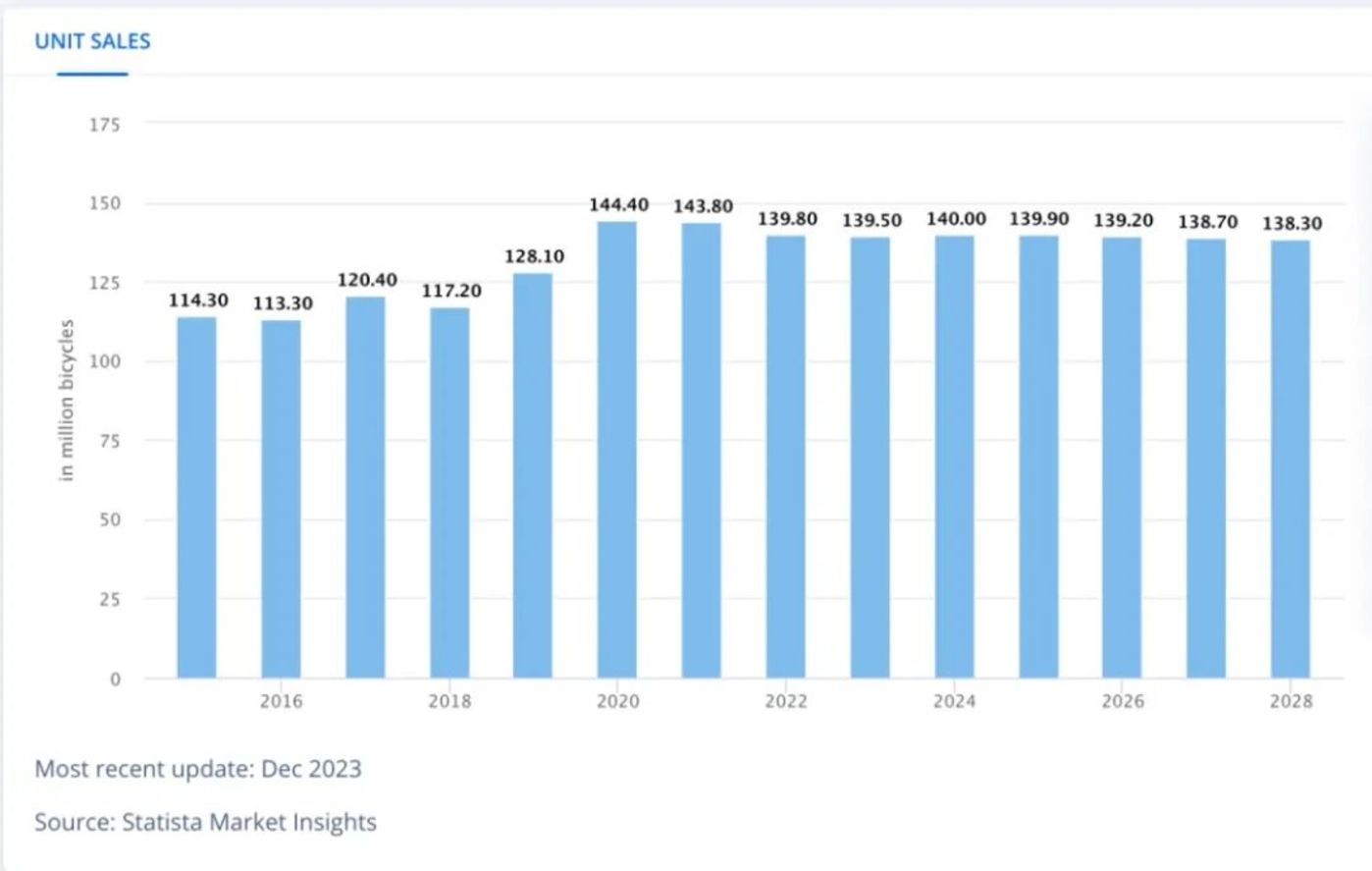

从销量上看,2020 年,全球自行车销量约为 1.44 亿。此后销量一路微跌,据 statista 预测,到 2028 年,全球自行车销量都难有重大突破。

全球自行车销量变化(2015-2028)|来源:statista

而 e-Bike 的销量,看似还有增长空间。根据欧洲自行车协会数据,2020 年欧盟 e-Bike 销量达到 532 万,而包含 e-Bike 的自行车销量为 2020 万,e-Bike 在自行车的渗透率超 20%。(此处 e-Bike 渗透率指的是占当地自行车市场规模的比例,之后的渗透率相同)日本自行车产业振兴协会数据显示,2022 年日本 e-Bike 销量 79.49 万辆,占自行车市场总量的将近 50%。而在美国,2021 年美国 e-Bike 销量约 114 万辆,在自行车行业的渗透率不到 4%。

但要注意的是,渗透率不到 4% 的美国未必遍地是黄金。增量市场,是 e-Bike 依然能够获得融资的逻辑基础,但要考虑的是,所谓的渗透率低,一方面代表增长空间还很大,另一方面,则可能是因为市场的特殊性,例如当地地理特征、居民生活习惯等影响,导致 e-Bike 的渗透率只能维持在低位。

除了看市场容量,鉴于自行车与 e-Bike 的关系,我们还可以补充对比自行车发展的历史阶段,去更具象地定位 e-Bike 的发展阶段以及入局机会。

自行车的三次繁荣

从森林管理员德莱斯发明自行车,到自行车结构基本固定并实现量产经历了大半个世纪。而从实现量产到现在,自行车行业至少出现过 3 次繁荣。

首次繁荣就是在实现量产的时候,19 世纪末正经历经济萧条,但自行车的销量却逆势上涨,主要原因就是自行车实现工业化生产后,价格被打了下来。

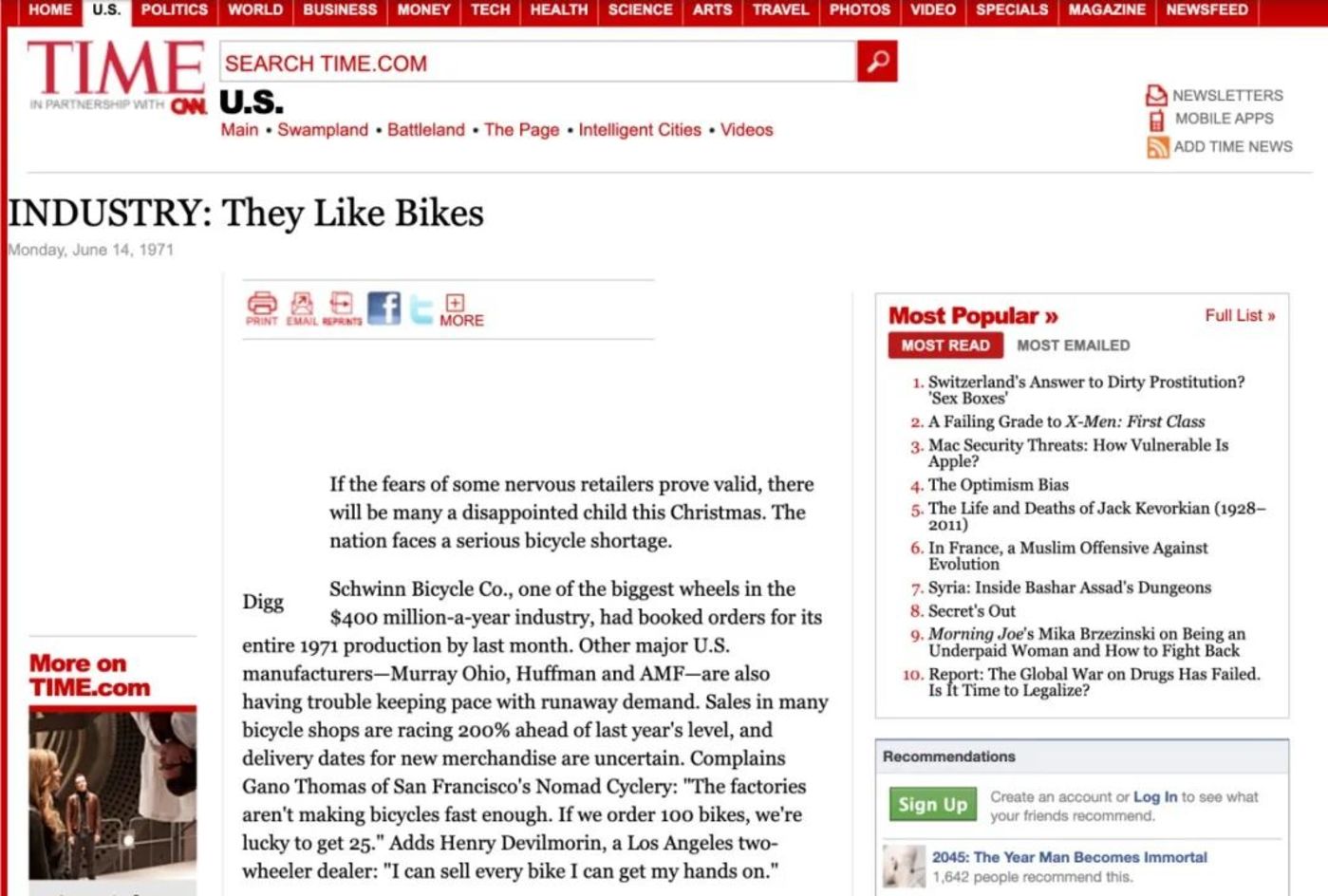

二次繁荣发生在 20 世纪 60 至 70 年代,据 1971 年《时代杂志》报道,美国当时出现了很多自行车厂断货现象。1972-1974 年,美国自行车的销量甚至超过汽车。而这次需求增加的原因有二,首先是自行车运动在美国普及,竞技专用的可变速公路自行车出现,受到欢迎,另一点是当时的石油危机,养车的成本上升,不少人“降级”到了自行车。

而在 2020 年在疫情作用下自行车行业规模扩大,也算又一个小小的繁荣。

从自行车行业几次繁荣背景中,能够提炼出几个关键词——因开始量产推动的产品成本大幅下降、用户消费降级,以及细分场景和需求被挖掘放大。

而通过对 e-Bike 品牌梳理,我们发现,在 e-Bike 热度上来的这几年里,几个关键词里,厂商们能做的,大多都在做了,科技的进步加速了 e-Bike 的进程。这个时候还能入局、或者拿到融资的厂商,都必须有点真本事在身上。

说是高增速,但 e-Bike 已经很卷了

不同于自行车从发明到实现量产将近一个世纪的间隔,1993 年,日本品牌雅马哈首次推出 e-Bike,到现在不过 40 年,但实现量产的阶段已经过去。技术突破、政府政策激励都是推动 e-Bike 开始量产的原因,而本质上还是由用户需求上升带动的。以日本为例,日本是 ebike 需求较早提升的市场之一,日本的丘陵地形、城市交通拥堵等问题都使自行车有更大的需求,而日本自 1970 年后,老龄化问题愈发严重,因此能省力的 e-Bike 出现后,日本用户从自行车换到 e-Bike 的意愿明显较强,从而推动厂商开始量产 e-Bike。

不过,基于 e-Bike 与传统自行车的区别,量产之后,e-Bike 还有降成本的机会。

e-Bike 比传统自行车多了 6 个部分,传感器、控制器、电机、连接器、电池和仪表,工作原理是用户踏动踏板,传感器检测到力量后,向控制器发送信号,控制器指令电机提供相应等级的助力,其中传感器和电机属于相对核心的零部件。

来源:八方股份年报

而不同的骑行场景,e-Bike 会采用不同的电机。轮毂电机为核心的 e-Bike 更适合日常城市骑行,售价更低,以八方股份为主的国内厂商是主要提供商。中置电机为核心的 e-Bike 能满足山地、公路骑行需求,售价更高,生产由德国博世 BOSCH 和日本禧玛诺等海外厂商把控。

上游供应形成垄断,下游品牌议价能力明显不足,短期之内,在整车成本上的可操作空间有限。但好消息是,我们看到近几年有新厂商入局,研发性能更好的电机,聚焦中置电机的居多。例如,Okawa 大川电机是 2020 年成立的中国厂商,主要研究中置变速电机、无锡厂商川克 Truckrun 同样将中置电机作为核心产品。不少从业者认为,轮毂电机会渐渐被淘汰,中置电机会是未来主流。另外,电池的迭代也可能继续推动 e-Bike 行业扩大。国产化,通常能带来成本的降低,上游研发成果,未来可能传导到制造端,这可能导致 e-Bike 品牌竞争力上升,而进一步提高渗透率,是资本投资的原因之一。

而 e-Bike 品牌们更能发力的地方则是挖掘 e-Bike 的细分场景和需求。Velotric 创始人 Adam 在接受硬氪采访时透露做产品时的心路历程,之前一心想做技术上更领先的产品,但发现这未必是用户需要,现在 Velotric 主要基于用户和市场调研进行研发对畅销品类升级或者在细分赛道进行品类拓展。

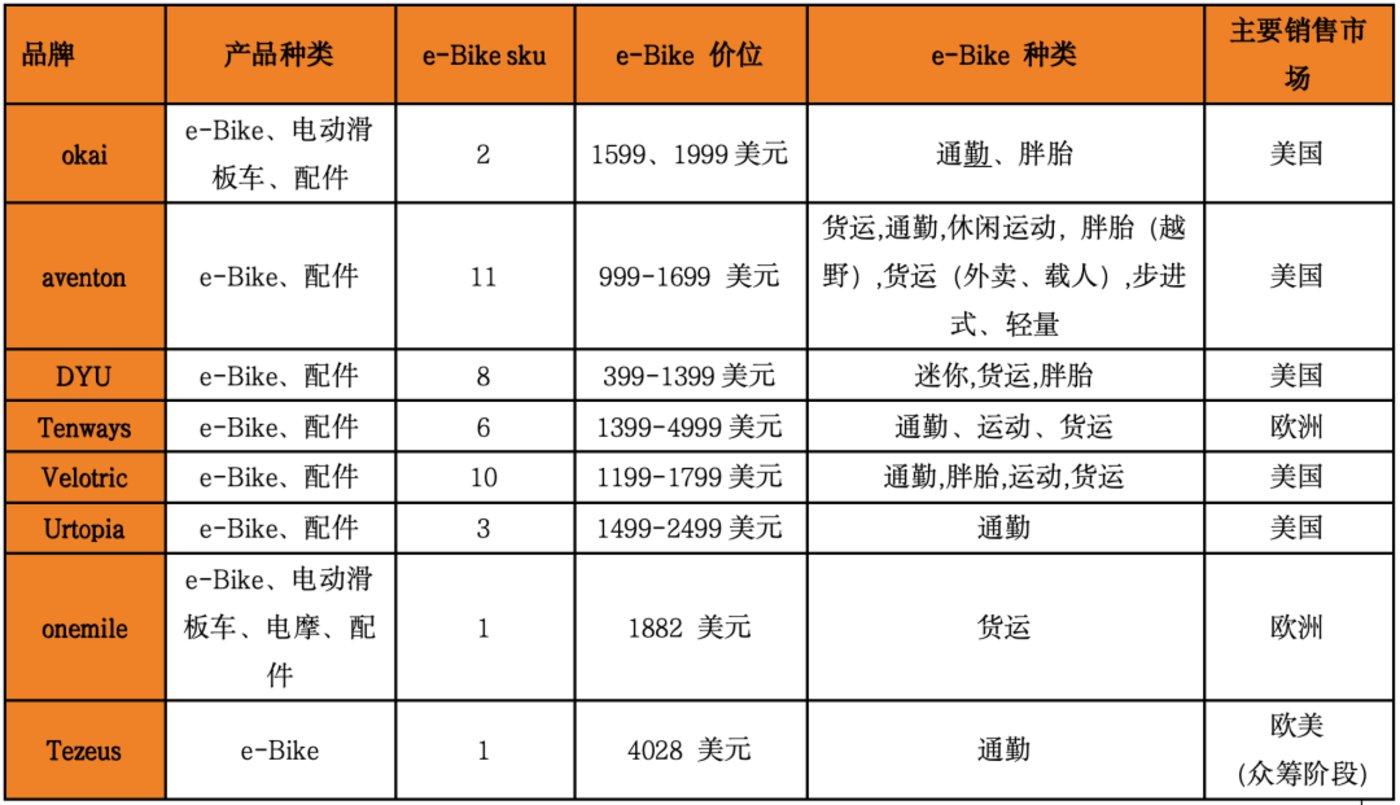

(注:e-Bike 种类一列中,笔者按照品牌官网自定义的品类进行罗列,未必符合 e-Bike 只按用途或只按外观的分类方式。部分产品在各品牌表述不同,但适用场景类似)

上表我们总结了近 3 年融资过且开始销售产品的 e-Bike 品牌在售 sku,发现目前几乎所有的“传统”自行车品类,都可以通过“带电”,演化为 e-Bike 的细分类别,例如,从场景上讲,通勤、山地公路骑行、运输自行车都衍生出了对应的 e-Bike,从结构上讲,可折叠、胖轮胎、可变速的自行车也都有对应的 e-Bike 上市。

上述厂商中,推出的产品都不算多,大多数会从 e-Bike 用途出发首先覆盖城市通勤和运动场景,进入 2024 年,运输用途的 e-Bike 成了厂商们的下一个目标,通常用作采购/配送载物和带孩子短程出行。

但即使如此,大鱼智行 DYU 和 Tezeus 仍能在 2024 年融资,资方在两个品牌身上投射了两种期待,同样是 3 个关键词中的两个。在已经不算轻松的市场里,继续深挖场景和技术迭代来构建竞争壁垒。

大鱼智行最近一轮的投资方为中金汇通。中金汇通对 e-Bike 赛道有持续关注,曾在 2022 年投资过另一家 e-Bike 厂商浙江欧凯 OKAI。

大鱼智行早期做平衡车。到 2015 年才开始转型做 e-Bike。创始人李威过往受访中曾提到,作为一个白手起家的创业者,他“识趣地”选择了小而美的赛道,一直以来的目标就是在一个细分赛道里做到极致。在转向 e-Bike 时,大鱼智行也选择了一个很小的领域,折叠 e-Bike。

折叠车最大优势就是便携,尤其能满足那些需要多交通工具通勤的用户需求。根据融资消息,大鱼智行在美国折叠 e-Bike 领域的市场份额已经占到了 30%。

就如同上文所述,美国市场的 e-Bike 渗透率维持在低位,是因为美国是车轮上的国家,郊区化让人们依赖以汽车为中心的交通方式,e-Bike 很难覆盖现有生活场景,但如果 e-Bike 能被折叠到车里,更符合其生活习惯。

特宙斯 Tezeus 的第一款产品 Tezeus C8 还没有量产,就已经拿了两轮投资。Tezeus 的优势比较醒目,团队具有自研能力,电机和控制器都依靠自研,如果真的能实现技术突破,再加上直接面向消费者,Tezeus 的业务也更有想象空间。

写在最后

无论是 e-Bike 对比自行车的发展进程,还是各市场的渗透率、尤其是美国市场的低渗透率,只能代表 e-Bike 在理论上还有上升空间,技术的迭代、品牌们基于市场洞察不断挖掘细分场景满足用户需求,则给了理论变为现实的必要条件。两者结合来看,e-Bike 虽然被大家戏称为组装和渠道生意,但更复杂的产品结构和对市场洞察能力的要求,都给了这个赛道跑出新玩家的可能。

参考资料:

数十位访谈,万字揭秘出海最爆火赛道E-bike;硬氪 电踏车行业报告:出口主导,内需蓄势——两轮车三部曲系列之电踏车;国海证券 自行车发展史;优酷