图片来源:视觉中国

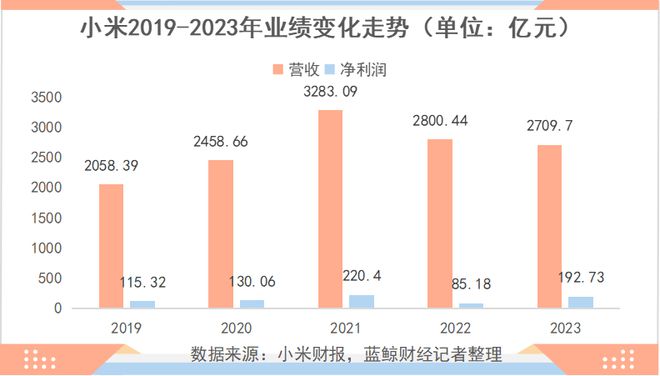

3 月 19 日,小米集团(1810.HK)(以下简称"小米")发布 2023 年业绩公告。财报显示,小米 2023 年实现营收人民币 2710 亿元,较上年同期 2800 亿元同比减少 3.2%;经调整净利润为 192.73 亿元,较上年同期 85.18 亿元同比提升 126.3%。小米同时指出,经调整净利润包括智能电动汽车等创新业务费用 67 亿元。

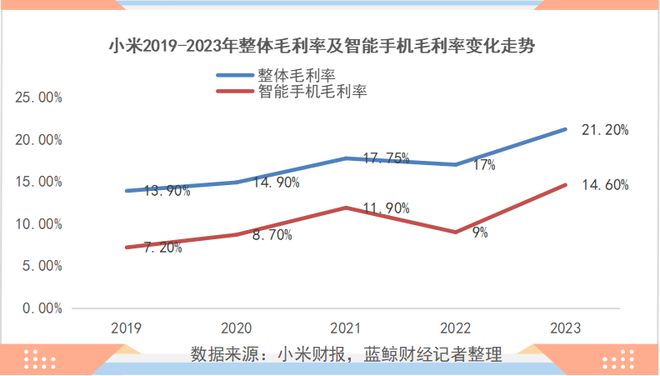

相较于营收、利润双双下跌的 2022 财年,在"规模与利润并重的"2023 年,其整体业绩表现的确有所提升。小米在财报中也指出,集团整体毛利率及各业务分部的毛利率均达到了历史新高,2023 年整体毛利率达到 21.2%,同比提升 4.2%。

蓝鲸财经记者注意到,2019 年至 2022 年,小米的整体毛利率分别为 13.9%、14.9%、17.75%、17%;营收分别为 2058.39 亿元、2458.66 亿元、3283.09 亿元、2800.44 元;经调整净利润则分别为 115.32 亿元、130.06 亿元、220.4 亿元、85.18 亿元。

此外,流动比率数值的高低更加接近企业真实的还款能力,结合小米历年财报数据,蓝鲸财经记者计算出 2019 年—2023 年其流动比率分别为 1.49%、1.63%、1.61%、1.78%、1.71%。流动比率越高意味着企业资产的变现能力越强,短期内偿债能力也就越高,因而可以看到,虽然 2023 年该数据微降,但比前几年能力有所提升。

具体到细分业务来看,智能手机业务依旧是小米营收的基本盘。据财报数据,2023 年智能手机业务收入为 1574.61 亿元,占总收入的 58.1%,较上年同期 1672.17 亿元同比减少 5.8%。对此,小米的解释是由于智能手机出货量及 ASP(平均售价)下降,2023 年智能手机出货量为 1.51 亿部,较上年同期 1.46 亿部下降了 3.3%;智能手机 ASP 由 2022 年每部手机 111.3 元下降 2.7% 至 1081.7 元,原因是 2023 年上半年增强了境外市场清理存货力度及 2023 年下半年 ASP 较低的新兴市场出货量增加所致。但小米也指出,2023 年中国大陆地区智能手机 ASP 同比提升超过 19%。

此外,得益于高端化战略的推进,2023 年智能手机毛利率为 14.6%,2019 年—2022 年则分别为 7.2%、8.7%、11.9% 和9%。

另外,loT 与生活消费产品的收入为 801.07 亿元,较去年同期 798 亿元有所提升,占总收入的 29.6%;互联网服务部分收入为 301.07 亿元,占据总收入的 11.1%。财报指出,loT 与生活消费产品收入的增加主要是由于智能大家电及平板的收入增加,部分被智能电视及笔记本电脑收入的减少抵消。

与此同时,2023 年全年销售成本为 2135 亿元,较上年同期减少 8.2%;研发支出则由 2022 年的 160 亿元提升 19.2% 至 191 亿元,增加的部分主要是由于智能电动汽车业务及其他创新业务相关的研发开支所致。在财报发布的当日,小米集团创始人、董事长兼 CEO 雷军发微博表示,小米汽车超级工厂正式揭幕,3 月 28 日,小米汽车的定价将会揭开。

财报发布后,小米集团也于当日召开了业绩电话会,小米总裁卢伟冰在会议上回答了投资者关切的话题,蓝鲸财经记者根据业绩会内容将部分相关内容整理如下(在保留原意的情况下有所删减)

Q:对于今年全行业以及小米公司出货量的展望,对于今年国内及海外的高端化进程有哪些预期?

A:2024 年整体手机大盘应该会呈现一种微弱复苏的态势,增长幅度会在 1 到 2 个百分点,看不到特别大的增长的可能性。小米的增长目标是要远高于行业的增长速度。

小米的高端化是有持续性的,其根本原因就是小米形成了一套行之有效的高端化方法,这个方法具有很强的普适性,不仅仅是对手机有效,也不仅仅是对中国市场有效,对于海外市场一样有效。而其中的关键则在于小米在技术和产品方面的投入,也就是高端无短板。

2024 年小米的高端化不管是在中国市场还是在海外市场,都会有非常大的进步,小米 14 和小米 14Pro 已经在 4000 元-6000 元的价格区间中站稳了脚跟,2024 年就是要突破 6000 元-1 万元以上的价格区间。

Q:根据一些第三方数据,小米一月份在东南亚的销量实现了 100% 的同比提升,是什么原因导致其销售表现明显高于同行?2024 年在东南亚市场的增长目标是什么?

A:2023 年从集团本身来说,加快了海外出差的力度,加大了对市场一线的调研情况,我 5 月份就去跑了东南亚差不多三个城市,结合实际考察情况来看,觉得机会还是比较大的。从去年下半年开始,也做了一些策略的调整和业务的梳理,今年的工作也有了一些比较好的产出。100% 的增长只是一个月的情况,并不能代表全年整体的一个情况。东南亚的很多市场和中国的春节具有类似的情况,但 2024 年整体业绩将会再上一个台阶,例如菲律宾、越南等一些国家的增长势头都是不错的。

Q:三星推出的 Galaxy S24 系列的手机与多个精品大模型合作,推出了包括一些同声传译在内的功能都是很具有吸引力的。例如类似的 AI 功能,小米在海外的机型是否会和谷歌这样的平台合作?

A:三星虽然和谷歌进行了合作,但小米同样是谷歌在全球非常重要的合作伙伴,未来我们既要保持合理自研的方式,同时也会基于用户的需求完善相应的产品策略。我也没觉得三星在 AI 方面比小米有着更大的优势,因为它推出的 AI 功能基本上还是谷歌的一个支持,我们的产品基本是自研的。我们也有一个基本的时间表,会用较快的时间补齐它们有而我们没有的功能。

Q:财报数据显示智能手机的毛利率有了显著的提升,那么其中有多少是产品结构的提升?

A:毛利率的提高主要是两个因素,第一是产品结构组合的变化;第二个是成本的下降。去年最重要的一个因素就是内存成本的下降,最近成本上涨也是因为内存成本价格的回弹以及屏幕成本的上涨,但同时一些其他的器件成本是在下降的,例如摄像模组等。总的来看今年的成本会处在一个上升的趋势,但我们 loT 等业务板块的毛利率会拉高整体的毛利率,因而我们也有信心将毛利率维持在一个非常稳定的区间。

Q:小米汽车在渠道的销售策略上有没有什么更多可以分享的?年底之前在销售渠道的覆盖上有没有一些目标?

A:小米汽车 3 月 28 日就发布了,这一次在销售渠道上会将小米过去在新零售方面多年的经验和实践,结合汽车行业的特点对小米汽车新零售进行布局。第一方面就是小米汽车自己的交付中心,可以进行体验和购买;第二方面就是扩大规模之后的小米之家;第三方面就是与汽车方面的投资人建成的 2s 店。

下一步的话小米一定会开出越来越多的门店,但是我们会秉持非常克制和稀缺的开店策略。当汽车业务真正开展之后,才预示着开启人车家全生态的闭环,但这个闭环从完善到完美,还有很长的路要走,但未来的业务形态一定会打磨得越来越好。

Q:是否可以透露一些小米 su7 之后的一些产品规划?大体方向是什么?

A:小米汽车的目标是在未来的 10-15 年内成为全球前五的汽车品牌,也就是意味着我们一定不是某个细分市场的玩家,而一定是一个全渠道全品类的玩家,小米 su7 只是说我们此次切入的是一款C级纯电豪华轿车。车的开发周期大概需要三年,我们后续的车型已经在研发了,但不方便透露。

对于小米 su7 来说,让消费者满意、体验好、产品好、服务好应该才是最重要的事情。

Q:我们关注到了 AI 在云端上的潜力,包括小米在内也提到了在端侧 AI 的一些潜力,那么小米在端侧 AI 的应用上的潜力是什么?未来一两年是否会有一些进展?

A:小米采用的是端云结合的大模型策略,但相较于云端,端侧似乎会存在一些弊端,例如算力不够等。但端侧有端侧的好处,成本虽然高,但是保护隐私也更强,同时现在端侧整个模型的优化效率也在不断提高,这样它的成本就会逐步提高。

Q:AI 大模型是否会对小米 loT 业务板块进行正面拉动?是否会赋能人车家全生态?

A:小米汽车马上就发布了,到时候可以体验一下新的车机系统,尤其是小爱同学,在大模型的加持下,它的反应速度和对语义的理解都会有一个大的提升。AI 的未来也不仅仅是在手机上,而是所有的产品里边都会应用,也就是一种无处不在的能力,而不仅仅是一种 AI 抠图的能力。

我们希望未来的 AI 是能够主动感知人的需求,响应人的需求,而不是通过人发出一个命令去响应人的需求,这是我们对 AI 未来的想象。

Q:从中长期来看,如何看待 AI 带给公司的价值,例如一些比较新的盈利模式?还是说 AI 只是增强手机竞争力的一个工具?

A:从小米的角度出发,AI 大模型的出现一定是利好的。小米拥有用户、场景和数据,从长远来看我们的覆盖是最多的,一个企业将拥有的数据、用户的场景之后,就一定可以将大模型做好。未来也会在发展的过程中寻找到更多的盈利模式。