出品三言 Pro

作者雨辰

一手创办盒马的侯毅突然退休了,今年他刚好 60 岁。

阿里发布内部邮件宣布了这一消息,盒马 CFO 严筱磊(花名:百何)将接任侯毅的 CEO 职位。

再过去的很长一段时间里,盒马多次传出要被出售的消息。前不久,盒马在全国关闭6-7 家门店,也引起很多猜测。

对于此时 CFO 接任 CEO,有人认为这可以看做是在为出售做准备,因为 CFO 更熟悉资本运作,能保证交易的顺利进行。

不过,对于外界的种种猜测,盒马均做出了否认。

事实上,除了盒马,阿里旗下的新零售业态大润发以及银泰商业也传出出售传闻,大润发也回应称不实消息。

上述传闻的背景是今年 2 月份的阿里财报会议上,阿里巴巴集团董事会主席蔡崇信曾表示,目前阿里的资产负债表上依然有一些传统的实体零售业务,它们不是核心的聚焦业务,阿里退出也是合理的,但考虑到当前的市场情况,退出可能需要时间去实现。

当时蔡崇信还指出,2024 财年至今 9 个月时间阿里完成了 17 亿美元非核心资产的退出,也积极在看上市股票如何退出,并且成立了专门的团队。

阿里的新零售业态似乎充满变数。

马云首提新零售概念

阿里新零售业态现状如何?

提起新零售,外界公认是马云首次提出了这个概念。

2016 年被认为是新零售元年。那年的 10 月 13 日,在阿里云栖大会上,马云提出“纯电商时代很快会结束,未来只有新零售这一说”。

很快通过收购或内部孵化,阿里逐渐建立了自己的新零售业态。

苏宁、银泰、盒马、大润发、村淘、居然之家、饿了么等,配合阿里云、菜鸟、支付宝、淘宝、天猫,阿里称之为八个新零售纵队。

而在其中,银泰、盒马、大润发被认为是新零售的核心力量,盒马更一度是阿里新零售的“一号工程”。

上述三个零售业态中,银泰、大润发都是买来的,盒马是阿里从零开始自己做起来的。

而且相比银泰、大润发,盒马在新零售业态上更有开创精神,是阿里新零售的精神内核。

2017 年,马云和张勇现身盒马鲜生上海金桥店,盒马正式认亲阿里。那张马云手捧帝王蟹的照片,成为阿里全面开启新零售的重要见证。

当年收购银泰、大润发,阿里可是花了大价钱。

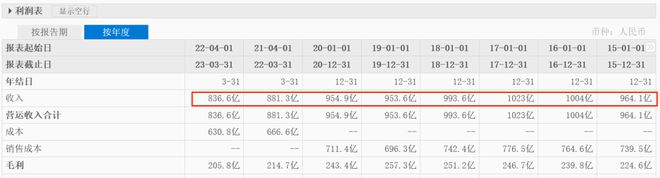

阿里当年收购大润发母公司高新零售花费了约 500 亿,加上这些年的投入,这不是一笔小支出。

不过大润发投身阿里后,业绩表现并不理想,基本处于下滑趋势。2017 年之前,年营收基本都在千亿,但现在年营收才 800 亿出头。

从利润上看,2022 年一度亏损 7.3 亿。尽管 2023 年扭亏为盈,实现盈利 1.09 亿。但 2024 财年高鑫零售营收 357.68 亿元,同比下滑 11.9%;录得亏损 3.78 亿元。

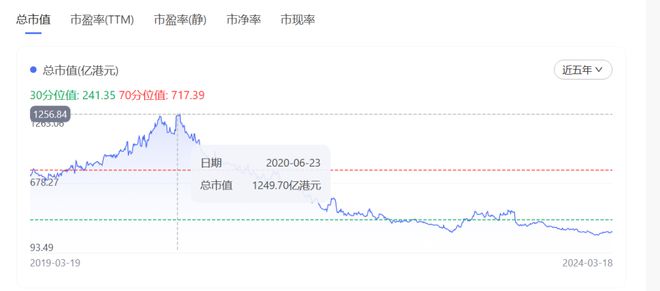

从市值上看,2020 年中旬高鑫零售市值高点超过 1200 亿,而目前市值才 100 亿出头。

营收下滑,亏损扩大,市值持续缩水,大润发成了阿里的负担。

2017 年,阿里将银泰私有化,作为新零售业态的重要补充。不过银泰百货在新零售上并没有讲出多么动人的故事。

据公开报道,银泰商业首席运营官兼副总裁邓朝军曾在去年公开表示,“银泰美妆 2022 年净收营业额为 84 亿,预计 2023 全年营收在 90 亿以上,并将在 2024 年达到 100 亿元。”

再来看看一号工程的盒马。说盒马是阿里新零售业态的实验场一点也不为过。

过去的几年,盒马先后尝试过盒马X会员店、盒马邻里、盒马小站、盒马菜市、盒小马、盒马 MINI、盒马生鲜奥莱店、盒马里等多种业态,而真正留下来的没有几个。

频繁的尝试是对盈利难题的考验。直到 2023 年 4 月,侯毅才透露,2022 年四季度和 2023 年一季度,盒马已实现全面盈利。

随后,盒马启动折扣化改革,走低价路线,探索新的路径。

不过这条路径的成效还未充分显现,侯毅便选择了退休,离开了自己一手开创的事业。

而阿里新零售的其他成员似乎也不好过。苏宁早已没有了当年的辉煌,淘宝中国也把股份转给了一致行动人杭州灏月,弱化了苏宁在阿里的角色。居然之家也是转手给了杭州灏月。

本地生活的饿了么也多次传出将被出售的消息,也早和美团没有了一战之力。

近些年,阿里已经不怎么提新零售的概念了。

在张勇退出,阿里创业元老蔡崇信回归,马云喊出“回归淘宝、回归用户、回归互联网”的呼声后,似乎重资产的新零售业态们显得有点不合时宜了。

阿里逐渐剥离非核心资产,盒马们的命运充满变数。

作为新零售的狂热追捧者,阿里新零售业态的松手有何意味?这是否代表着新零售降温,香饽饽变成了万人烦?

新零售不行了?

当年马云举起新零售的大旗,很多大佬跟随探索。

苏宁创始人张近东提出“智慧零售就发生在中国,即经历了实体零售、虚拟零售两次革命以后,将进入‘智慧零售’时代,这是零售的第三次革命”。

刘强东提出“零售的改变其实是背后零售基础设施的改变,即 :经历了百货商店、连锁商店、超级市场三次革命以后,下一个 10 年到 20 年,将发生以‘零售基础设施’改变为标志的第四次零售革命”。

京东推出了 7FRESH,苏宁也推出苏鲜生,还有美团的小象生鲜、永辉超市的超级物种等等。

它们和盒马鲜生直接展开竞争,不过它们之中的大部分已经不存在了,有些则选择转型。

美团的小象生鲜后来放弃,又推出美团买菜。不过现在美团买菜已经从生鲜电商转型为全品类零售平台,改名小象超市。

而苏宁的苏鲜生也早也看不到身影。

2018 年,京东 7FRESH 曾提出3-5 年将在全国范围开设 1000 家门店的目标。

那现在到底有多少家门店呢?

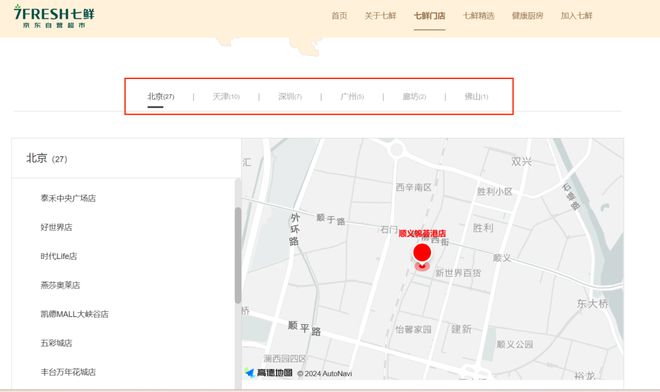

7FRESH 官网显示,有七鲜超市店 52 家、七鲜生活店 17 家。这和当初的目标差距可有点大。

要知道,盒马鲜生的全国门店目前有 360 多家,今年还计划开 70 家。

而且从公开信息里,最近基本没有七鲜的最新消息,如果没人提起,似乎它已经消失了一般。

而除了上述的生鲜电商品类的新零售们,曾经大火的社区团购也算是一种新型的新零售模式。

但在那特殊的几年里爆发的社区团购很快便消失了,滴滴的橙心优选、十荟团、美团优选、多多买菜以及数不胜数的小平台,剩下的没有几个。

即便是还存活下来的,也转型的转型,或者缩小了规模,勉强苟活着。

猛然发现,似乎线上生鲜电商的需求没有那么旺盛,一切恢复正常后,新零售玩家们一下子懵了。

新零售的概念变淡是大家有目共睹的,但这是否意味着新零售就没有未来了吗?

当年马云提出新零售的概念,认为线上线下和物流结合在一起的新型零售模式。

这可以算是一种互联网+,这种互联网改变传统行业的故事一直在上演。

新零售为何看起来碰壁了?

零售行业为何那么企业都想入局,那是因为这是一个充满财富的行业。

零售业一直是全球企业家财富来源 Top5 行业。

《2023 胡润全球富豪榜》数据显示,按十亿美金企业家人数来看,消费品(9.2%)和金融服务(9.1%)是全球十亿美金企业家的前两大行业。医疗健康(8.4%)和零售(7.7%)位列第三和第四。按总财富计算,消费品、零售和金融服务行业领先,占十亿美金企业家总财富的四分之一以上。

细观零售业,零售行业前十名的企业家中 7 位来自美国,2 位来自中国,德国和日本各有 1 位。沃尔玛的沃尔顿家族占据了前十中的 4 个席位。

正是因为如此,零售行业的吸引力太大了,而新零售被给予了太高的期望。

新玩家们都想找出一条康庄大道,抢占先机,但似乎还没有找到可以持续盈利的模式。

在一切商业成功之前,盈利始终是无法避开的核心。这是盒马们急需解决的问题。

新零售或许还需要很长时间的探索,它仍然有足够的想象力。