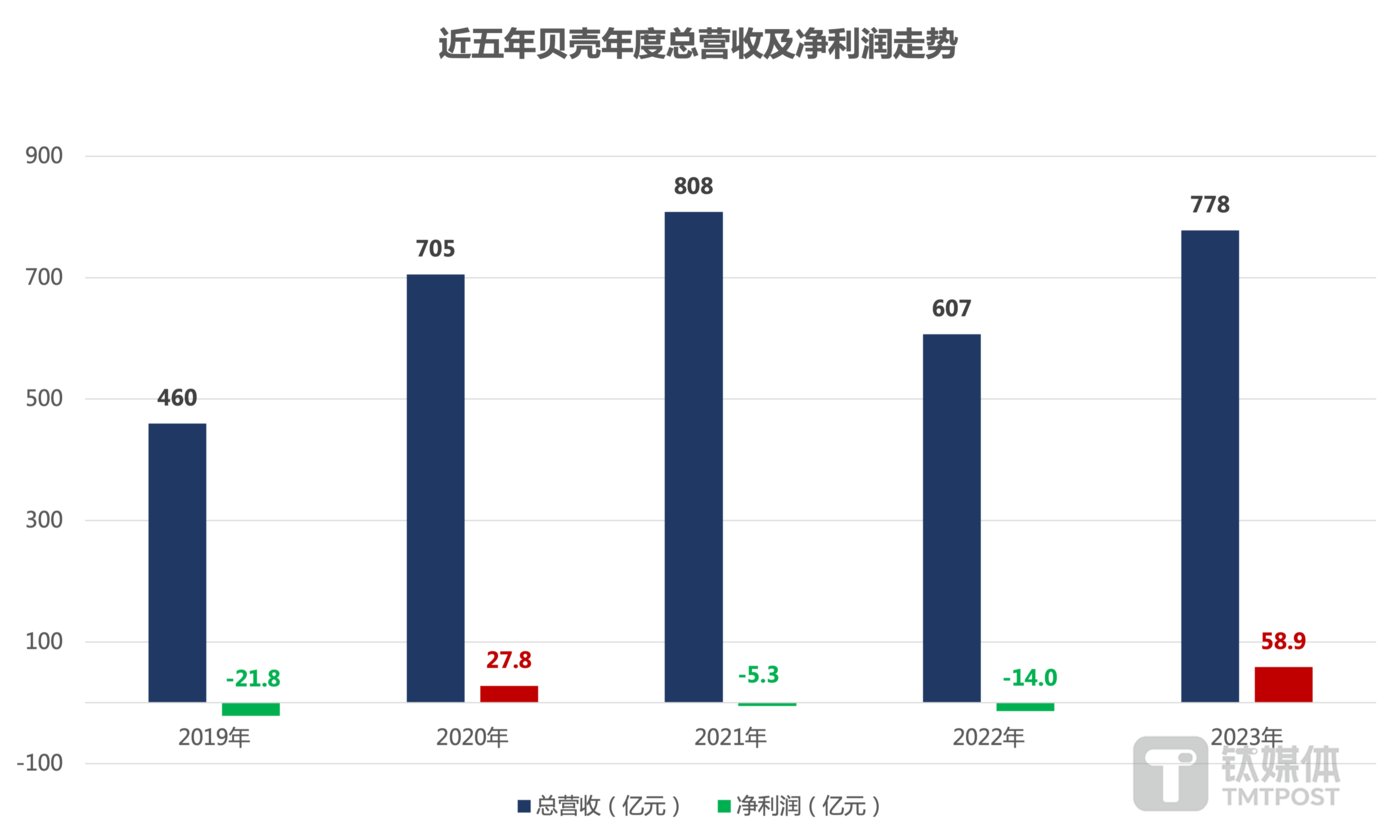

3 月 14 日,贝壳发布 2023 年第四季度及全年财务业绩。据财报,贝壳 2023 年总交易额(GTV)为 3.14 万亿元,同比增长 20.4%;净收入为 778 亿元,同比增长 28.2%;净利润达 58.90 亿元。

数据来源:贝壳财报,钛媒体 APP 梳理并制图

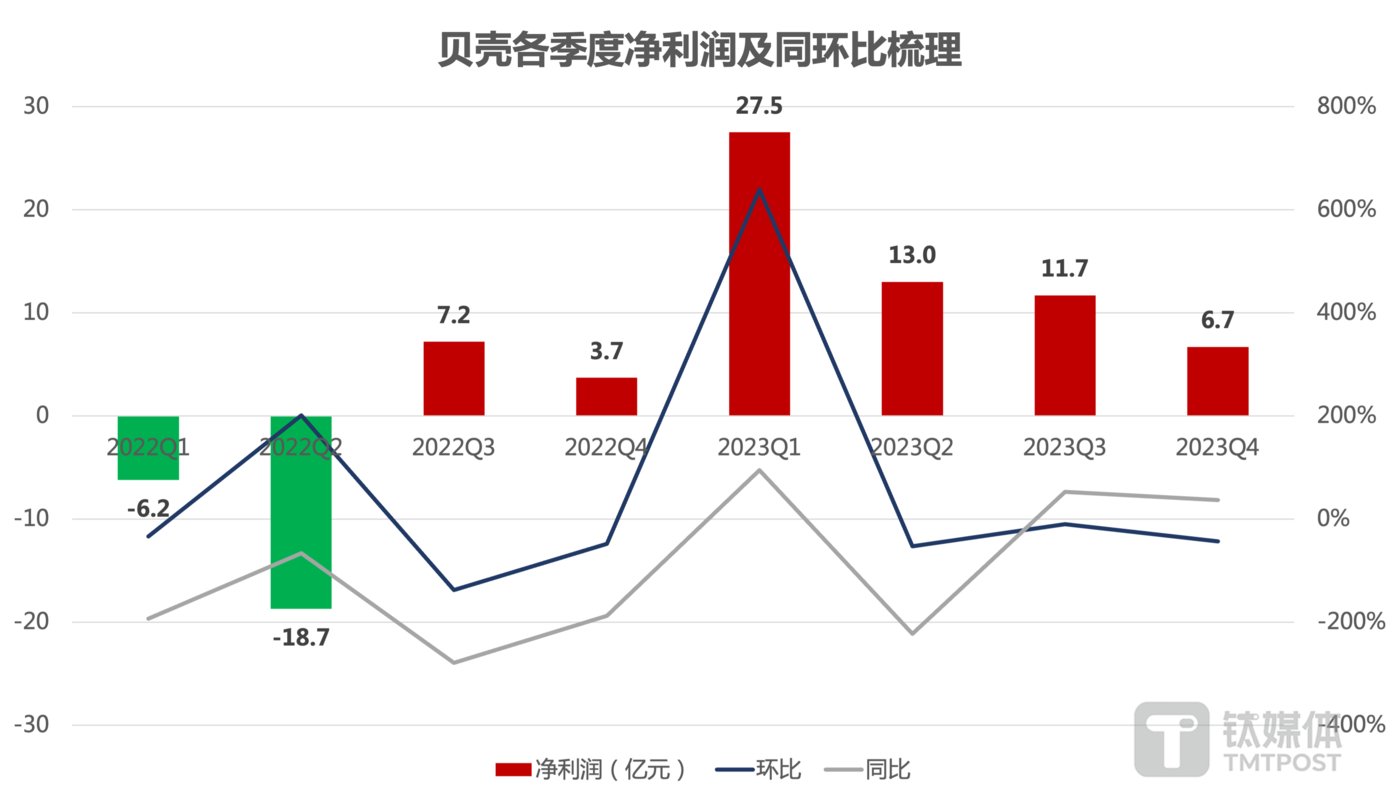

2023年第四季度,贝壳实现总交易额(GTV)7356 亿元,同比增长 13.7%;净收入 202 亿元,同比增长 20.6%,净利润 6.70 亿元,同比增加 80.2%。

数据来源:贝壳财报,钛媒体 APP 梳理并制图

“未来只有效率提升才能带来可持续的回报。”贝壳联合创始人、董事长、首席执行官彭永东表示。面向未来,贝壳将以“增长、生态”为关键词,打造好房数据模型、AI 智能选房、合作助手等数字化工具,探索科技与经纪人之间的新可能,推动经纪人向专业“家”顾问转变。

“面对大量的新增和历史沉默挂牌房源,我们要有能力知道什么是好的房,形成签好房-好合作-好去化-好满意度-签更多好房的正循环,才能提效。”数据显示,2023 年贝壳平台的门店和服务者效益有了实质性提升。2023 年门店店均 GTV 同比提升 29%,人均 GTV 提升 25%。2023 年贝联门店店均收入同比提升 31%。

“好房匹配”能力助力房产交易服务业务稳步增长

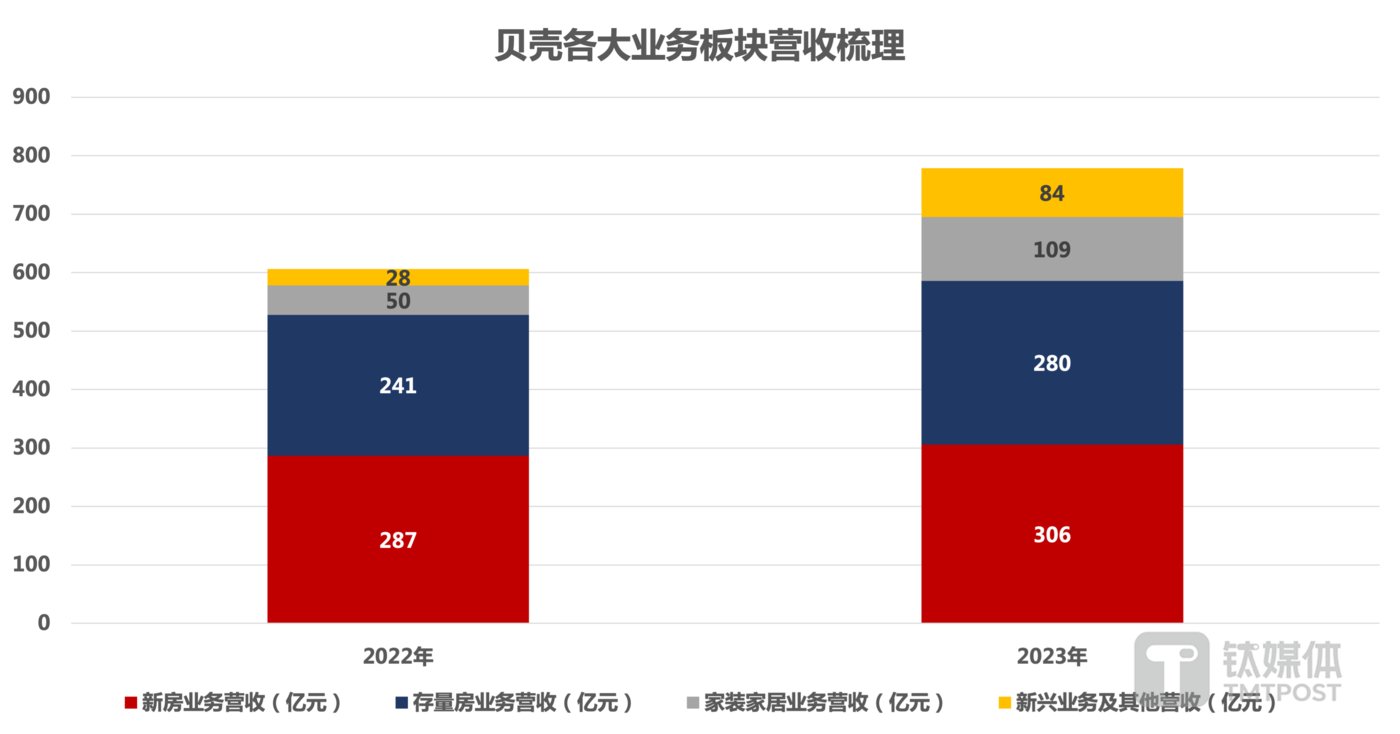

分业务来看,新房业务与存量房业务一起,构成了贝壳房产交易服务业务稳固的基本盘。贝壳 2023 年的 3.14 万亿总交易额中,存量房和新房业务就突破了 3 万亿,存量房交易额的占比更是达到了 65%;2023 年存量房和新房的净收入更是占总收入的 75%。2023 年,贝壳存量房业务 2023 年总交易额(GTV)为 20280 亿元,同比增长 28.6%;净收入同比增长 15.9% 至 280 亿元。同期,贝壳新房业务交易额(GTV)为 10030 亿元,同比增长 6.7%;净收入 306 亿元,同比增长 6.7%。

数据来源:贝壳财报,钛媒体 APP 梳理并制图

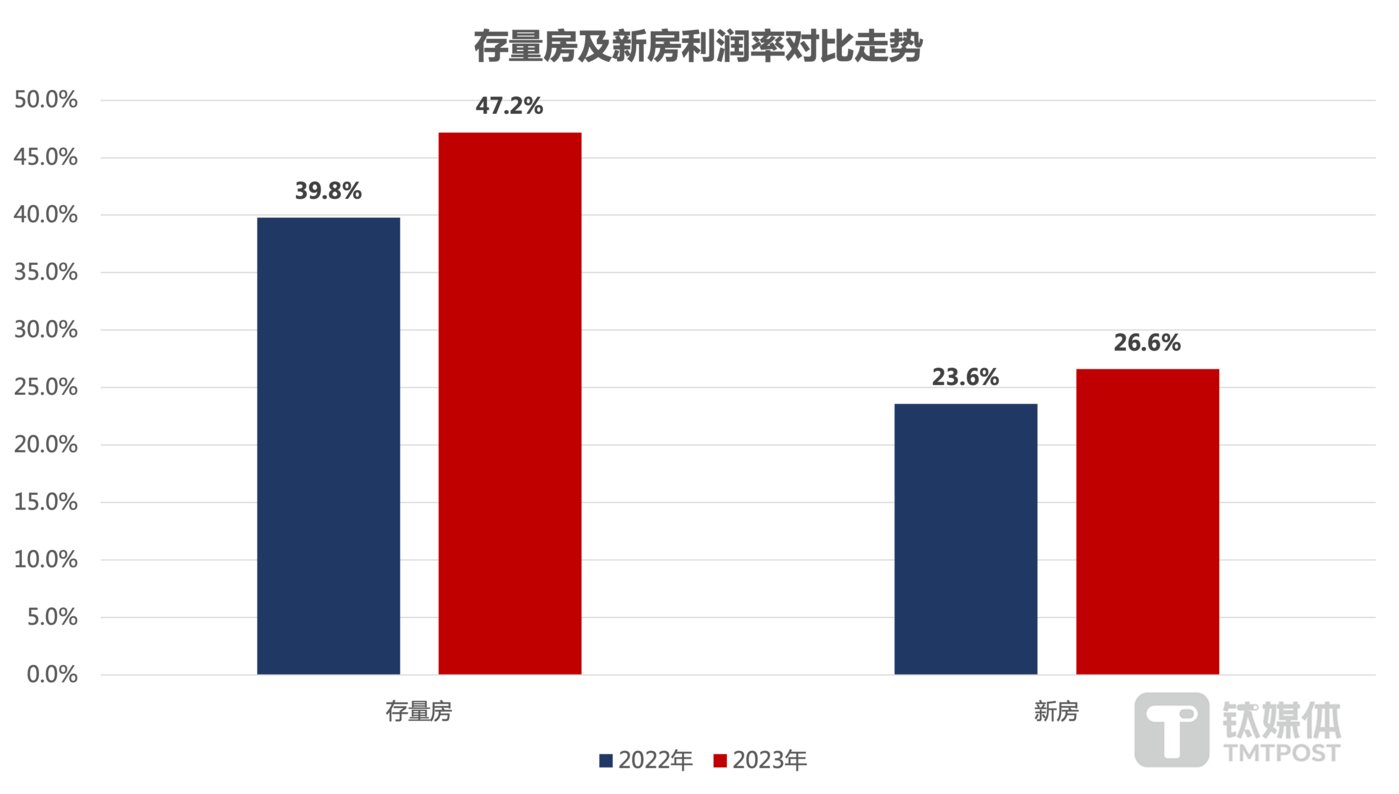

在贝壳所有业务中,存量房业务增速较大,同比增长近 3 成;同时,交易额是新房业务的两倍,贡献利润率也高于新房业务。

分析来看,其主要原因还是市场供需结构转变下,存量房市场规模扩大,客户的可选房源变多,选择半径变大,购房者的偏好向二手房倾斜。随着房屋回归居住属性,改善需求成为主导,“卖一买一”的换房需求突出,先卖房再买房的连环单,在房产交易中的比重越来越高。

住建部数据显示,2023 年全年全国二手房交易量占比接近 40%,市场加速向二手房转型。2023 年下半年针对改善置换群体,多城市政府推出了“以旧换新”的政策,针对有“卖旧房换新房”需求的购房者帮助他们提前锁定意向新房,同时加速存量房的出售。同时据贝壳调研显示,从 2022 年 6 月至 2023 年 12 月,优先选择购买二手房的客户比例从 23% 上涨至 35%,二手产品全面承接了刚需的“上车”需求。

在新房交易增速放缓,存量房市场热度持续走高以及购房者需求发生转变的双重作用下,催生了服务者从“以房找客”的作业方式向对业主和购房者两端更精细化的服务转变。包括加强服务人员的专业、个性化房屋营销服务和深度的客户需求理解能力。

此时,贝壳的优势也就凸显出来了。首先,贝壳具备连接和留存优质服务者、在房源端建立起识别、维护和聚焦“好房”的能力。2023 年下半年以来,贝壳更积极地与市场存量优质的品牌、门店和经纪人做连接,同时持续迭代运营策略和基础设施,以提升效率。门店和经纪人规模回升,活跃门店数量 4.20 万家,同比增长 12.2%。活跃经纪人 39.71 万人,同比增长 13.6%。

其次,通过更多线上工具优化提效以及智能维护助手辅助经纪人加强对客户的响应和为客户精准推盘的能力。例如贝壳首创的 ACN 模式,其以信息共享、跨店合作、分摊佣金的方式将收益分摊至各环节的经手人,使得经纪人之间从传统的互相竞争转换为互帮互助的协作关系。经纪人之间合作效率提高,贝壳的运营效率也随之提升。同时在用户服务环节,竞争关系的弱化使得经纪人的注意力回归至服务品质上,用户体验也得以提升。

家装家居和租房等新赛道业务实现阶段突破,成新的增长引擎

2021 年年底,贝壳进入了“一体两翼”时代,插上了家装和惠居的翅膀,借此增加多元收入,寻找新增长曲线。2023 年 7 月,更是升级为“一体三翼”战略。时至今日,效果凸显,2023 年家装家居业务及新兴业务的净收入增长尤为突出,家装及新兴业务成为新的增长引擎,全年收入贡献为 24.7%,按年提升 11.7 个百分点。2023 年四季度,非房业务收入同比增长 106.6%,占比提升至 32.6%。

数据来源:贝壳财报,钛媒体 APP 梳理并制图

2023 年贝壳家装家居业务的净收入为 109 亿元,可比口径下同比增长 74.3%。财报显示,家装家居业务净收入的增长主要由于更丰富的可选套餐、服务流程的重塑等带动了订单增加,还在于新零售的贡献增大和交付能力提升。

2023 年贝壳新兴业务及其他的净收入达 84 亿元,同比增长 194.8%。主要由于省心租模式下的租赁房源数目增加带动租赁住房管理运营服务的净收入增加。2023 年,贝壳租赁住房管理运营服务规模扩大,省心租突破 20 万套,长租公寓超 1 万套。截至 2023 年末,省心租入住率达到 95.1%,同比提高 6 个百分点。

未完待续,持续探索新增长极

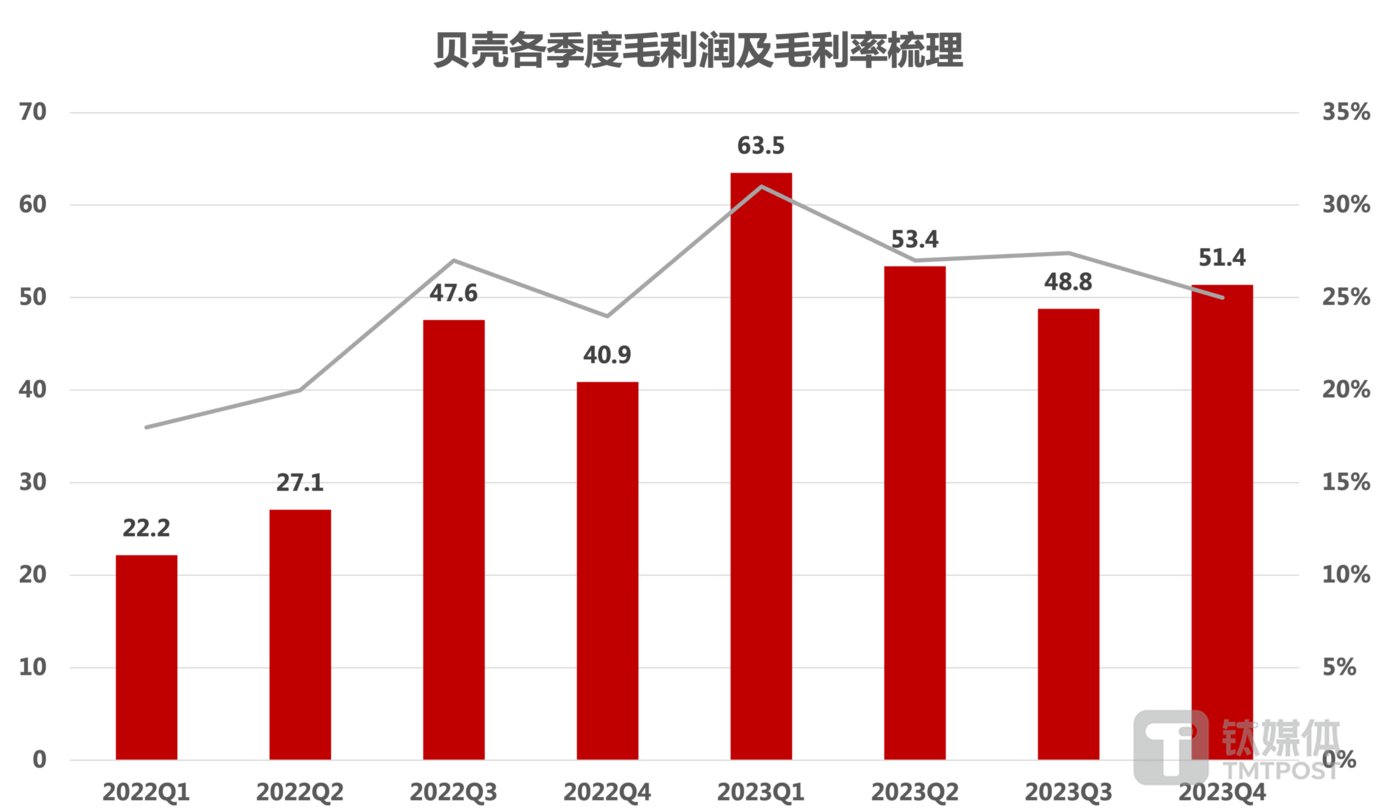

根据 2023 年第四季度财报显示,贝壳四季度毛利润为 51.4 亿元,较上年同期的 40.9 亿元增长 25.7%;2023 年第四季度毛利率为 25.5%,而 2022 年同期为 24.4%。对此财报表示:“毛利率上升主要由于存量房业务及新房业务的贡献利润率提高、毛利率较高的存量房业务和家装家居业务收入的占比变高以及 2023 年门店成本及其他成本占净收入的比例相较 2022 年相对较低。”概括来讲,毛利率的提升主要来自于运营效率和收入结构的变化。

数据来源:贝壳财报,钛媒体 APP 梳理并制图

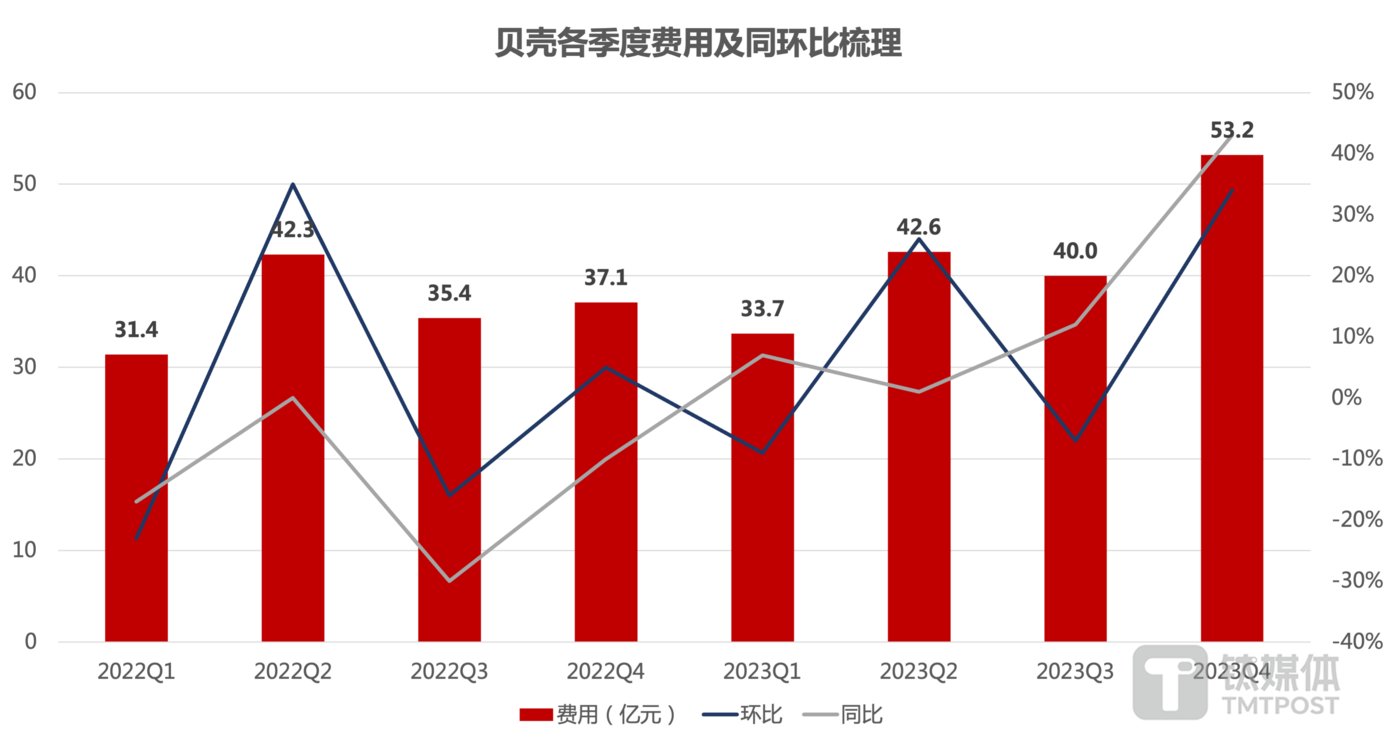

贝壳 2023 年第四季度费用为 53.2 亿元,较上年同期的 37.1 亿元增长 43.5%。其中,一般及行政费用为 26.5 亿元,较上年同期的 17.9 亿元增长 47.7%;销售和市场费用为 20.8 亿元,较上年同期的 13.3 亿元增长 56.1%,主要由于随着家装家居净收入增长家装家居业务的销售和市场费用增加及房产交易业务的品牌广告及促销推广活动费用增加;第四季度研发费用为 5.3 亿元,较上年同期的 5.1 亿元增长 4.9%,主要由于相较 2022 年同期,2023 年第四季度人力成本增加。

毛利润及毛利率层面相较于市场预期表现相对不错,但费用的增加也导致四季度利润环比下滑。不过具体来看,主要是由于研发费用的人力投入和新业务营销投入的增加。这也说明,贝壳一直以来在不断探寻新的增长极,同时结合新业务的增速也在情理之中。

数据来源:贝壳财报,钛媒体 APP 梳理并制图

贝壳自 2023 年 7 月以来战略升级为“一体三翼”,成立了贝好家事业线。据钛媒体 APP 了解,贝壳成立贝好家事业线意在探索与开发商新的合作模式。从消费者居住需求出发,围绕客户对于居住的需求,发挥自身在消费者连接、洞察的优势,从开发的某一环节切入,联合多方进行协同探索。作为贝壳旗下住宅开发服务平台,3 月 15 日贝好家也现身参加北京土拍。

据悉,贝好家的定位不是传统房地产开发,而是数据驱动型住宅开发服务平台,宗旨是以 C2M(Customer to Manufacturer,从消费者到制造者)为核心理念,与合作伙伴及客户共筑好产品、好服务,推动房屋供给侧升级。目前贝好家处于前期探索阶段,希望通过前期小型项目的探索,打磨和验证 C2M 的新房产品定位能力,与各类行业伙伴合作,携手探索打造满足居民美好居住需求的“好房子”。

随着近年来 AI 逐渐渗透各行各业,各大平台也开始陆续推出居住领域相关大模型应用于经纪人筛选、培训、作业等诸多场景,以进一步提升服务质量,贝壳也在不断探索智能匹配、AI 讲房、智能签约、智慧工地等多元化场景应用。

贝壳于去年推出了首款 AIGC 家装设计产品“设牛”,拍图生成“家的样子”,串联家装家居板块。今年 1 月 5 日,国家网信办公开发布第三批境内深度合成服务算法备案信息,贝壳人工智能大模型中的“贝壳文本生成算法”通过备案审核。虽然已经取得一定成果,但随着 AI 的快速发展,贝壳在其应用场景上仍有探索进步空间。

可见,无论是房企,还是房产经纪服务公司,都在结合新的发展趋势不断探索新模式,向着多元化业务发展积极探索布局。2024 年,贝壳将稳中求进,关注效率和品质,对于房产交易服务业务,积极探索模式创新、技术创新、新媒体渠道等多元化方式,推进效率提升。对于家装家居和租赁住房管理运营服务等新业务,将以“品质”为核心,夯实基础能力,支持业务长期可持续发展。

2023 年中国房地产市场仍处于深度调整期,面对多变的外部环境,贝壳交出了一份还不错的答卷。这在一定程度上体现了贝壳的抗周期能力,以及平台化下分散经营风险的能力。2024 年,房地产支持政策有望进一步发力。加快构建房地产发展新模式,加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求。房地产市场走向积极信号得到更多释放,但修复期未定,在一定程度上,也警示着贝壳要防范房企营收款确认的坏账风险,确保现金流持久健康。

将新房及存量房业务作为基本盘的贝壳,一二手联动聚焦“好房”能力、大量客户资源下需求理解的能力将会持续放大贝壳自身的优势;而新赛道的家居家装和租赁业务的稳步增长,以及新增长极的不断探索也有望接下接力棒,成为后续推动公司业绩增长的主要动力,保障贝壳在此轮波动下具备较强的抗冲击性。居住服务市场,仍然大有可为。(本文首发于钛媒体 APP,作者|赵晨含,编辑|刘洋雪)