文数读商业

长视频,大局已定

12 年前,优酷与土豆的一纸公告,让行业掀起震动。根据当时的数据,优酷土豆月度用户规模突破 4 亿,毫无疑问的行业第一。

然而时过境迁,在阿里最新的财报中,优酷几乎没有提及,只是在解释经营利润下滑时提到"优酷商誉减值""优酷亏损增加"。

优酷的偃旗息鼓,长视频格局也已尘埃落定。

年轻人不爱买会员

会员增长乏力是长视频目前面临的显著困境。

2023 年 Q4,爱奇艺日均总订阅会员数 1.003 亿,比同期 1.116 亿和 Q3 的 1.075 亿都有所下滑。回顾爱奇艺近 8 个季度订阅会员数据,几乎没有任何变化。这意味着爱奇艺的会员数已经明显增长乏力。

这不是爱奇艺一家的现象,作为目前长视频的老大,腾讯视频的付费会员数也保持平缓,几乎都在 1.1-1.2 亿之间浮动。阿里没有公布优酷的付费会员数,但考虑到目前优酷的状态,想必也不会比腾讯和爱奇艺好到哪去。

即便在全球范围内,2021 年到 2023 年,奈飞平均付费会员数从 2.11 亿增加到 2.41 亿,复合增长率不到7%。

短视频冲击下用户不爱买会员了,是整个长视频面对的问题。

在这样不利的背景下,优爱腾的业绩反而并不差。腾讯没有公布最新一季财报,在三季报中,腾讯提到长视频平台服务费收入增长,给社交网络收入增长带来正向作用。去年 4 个季度,阿里在前三个季度都提到了优酷订阅收入实现增长。

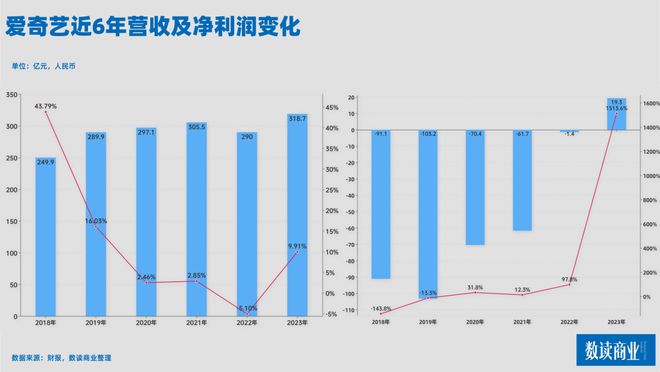

爱奇艺则是交出了非常亮眼的业绩报告。2023 年度营收 319 亿元,同比增长 10%,虽然增速不算快,可这也是 2020 年以来增速最快的年度。利润水平尤其亮眼,流媒体平台一直以来都被诟病亏损严重,去年四个季度,爱奇艺均实现了正向盈利,最终促使全年净利润 19 亿,大幅扭亏为盈。

其实,长视频平台的通行做法并没有什么神奇之处,无非就是开源节流。

开源,主要是提高会员收入,按照爱奇艺公布的数据,最近 8 个季度,爱奇艺的 ARM(月度平均单会员收入)一路从 14 元左右涨到 16 元,特别是最近两个季度,这个数据有明显提升。之前的超前点播已经开始,如今在视频网站,几乎已经看不到多少免费内容了。

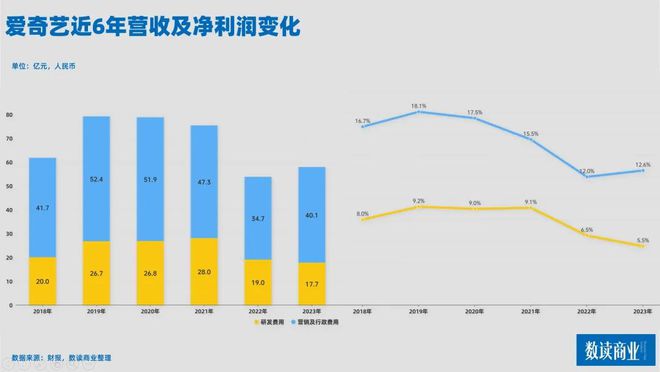

节流则是控制费用开支,在之前腾讯的财报中提到"长视频内容实施成本优化措施",今年 Q3,腾讯的网络广告业务成本下降4%。最近两年,爱奇艺的研发、管理费用率都有明显减少,研发费用率减少了大约3-4 个百分点,管理费用率减少了4-6 个百分点。考虑到爱奇艺年度 300 亿的营收规模,每个点的减少都是上亿元的开支节省。这些最终汇聚成了利润的亮眼表现。

仅靠开源节流又是不够的。

拥抱"短"

长视频平台能够在用户增长乏力状况下稳住业绩,积极做出调整是关键要素。

短视频向上,长视频盘整的趋势很难改变。CNNIC 的数据显示,截至 2023 年 6 月,网络视频用户规模为 10.44 亿人,较 2022 年 12 月增长 1380 万人,占网民整体的 96.8%。其中,短视频用户规模为 10.26 亿人,较 2022 年 12 月增长 1454 万人。这项数据中有个很有意思的现象,短视频用户净增长人数超过整体的增长人数,这意味着长视频的用户是在减少,短视频的增长弥补了这个缺口。

长视频平台转型为短视频并不现实,二者可以朝着两个方向发力。在自制剧、重要独占剧集的宣发上,短视频毫无疑问会给长视频带来重要助推作用。错位竞争、互相促进成为长视频平台普遍的选择。

去年 4 月,抖音集团与腾讯视频宣布达成合作,双方将围绕长短视频联动推广、短视频衍生创作开展合作。这两家打破壁垒,可以说是长视频平台改变的重要一步。随后,爱奇艺、搜狐视频均与抖音达成合作。

短剧的出现,也为长视频进一步挖掘用户带来了机会。

去年,短剧大热,中文在线的海外子公司 Crazy Maple Studio(枫叶互动)推出的真人短剧 App—— ReelShort,到 11 月,一度跃居美国 iOS 总榜第 3 名、应用榜第 2 名、娱乐榜第 1 名。短剧拥有更低的制作成本,更高的变现方式,凭借 ReelShort,中文在线预计 2023 年净利润达到 7000 万-1.05 亿元,同比大幅扭亏。

2019 年,爱奇艺正式推出"竖屏控剧场",凭借短剧《生活终于对我下手了》,实现了开门红。今年开年,自制短剧《大王别慌张》有着不错表现。腾讯视频在 2021 年发布微短剧品牌"十分剧场"。2023 年,腾讯视频微短剧《招惹》累计分账破 2000 万,《盲心千金》分账 1700 万。优酷方面,据 2023 年德塔文微短剧景气指数显示,榜单排名前十的短剧中,有五部在优酷播出。

从视频网站的动作可以发现,腾讯视频不只是一个部门的战略任务,而是整个集团饱和式竞争。爱奇艺则更聚焦,而优酷总是缺少爆款。

短视频、AI、扶不起的优酷

腾讯手中的牌更多,从财报透露的信息看,视频号明显是重点。

Q3,视频号总播放量同比增长了 50%,今年 1 月,马化腾在腾讯年会上表示,2024 年要全力发展视频号直播电商。

两相一对比,长视频不但用户增长趋于停滞,对于费用开支的消耗一点不低,长视频推广依然是腾讯 Q3 营销及市场推广费用增加的原因。短视频的大趋势下,腾讯的战略重点不会放在长视频。维持现有状况,继续优化成本开支,集中力量发展短视频是大概率的选择。

爱奇艺没有腾讯的那般全面的体系,扎根流媒体、强化自制,用自制带动会员收入是目前最现实的选择。

龚宇在财报沟通会上表示,2024 年的主要目标是高质量增长,也就是收入和利润同时增长,利润的增长幅度高于收入的增长幅度。对于如何实现,龚宇提了四点:

1、内容相关,包括吸引更多的优秀人才,让他们能够创作出更好的、更多的内容;

2、市场预判,继续建设和优化科学评估机制,做出更加准确的预测和判断;

3、生产效率,智能制作系统更加优化,提升内容制作的工业化程度。

4、新业务,大概方向包括海外业务,跟 IP 增值服务有关的线上或者线下业务,还有 AGI 带来的可能的技术创新。

腾讯视频、爱奇艺的发展方向都非常明确,与之相比,优酷的地位和方向就显得十分尴尬。

根据阿里财报统计,2023 自然年,阿里大文娱的营收只有 245 亿元,比爱奇艺营收少了 74 亿元。需要看到,这 245 亿中包含优酷、大麦和阿里影业,也就是说三个部门联手干不过爱奇艺一个平台,优酷的拉胯可见一斑。根据阿里影业之前披露,去年上半年的营收是 32 亿元,考虑到去年线下演出的火爆,全年大概率营收会超过 60 亿,粗滤估计,优酷现如今的营收规模只有爱奇艺的 6 成左右,这还是在 88vip 会员的助力之下。

在阿里的财报中,第四季度,商誉减值高达 84.9 亿元,同比增加 213%,主要是与优酷相关的商誉减值。

老大+老二,最后变成了老三,一道商业题变成了数学题。

可优酷也没有行之有效的策略来解决。仅以与短视频平台合作为例,腾讯、爱奇艺相继建立合作,优酷却最终无果。早在 2013 年,优酷跟万合天宜合作出品的《万万没想到》,算得上非常成功的短剧。可如今,优酷已经很难产出类似的爆款。

当前,流媒体的商业模式已经进入变现期,降本增效,寻求增加平均会员收入是普遍选择。放眼未来,长视频平台对 AGI 的可能性都不想放过,腾讯视频制作出了动画短片《魔游纪人工智能篇》;爱奇艺试图将 AI 技术融入策划、开发、制作、宣发等环节,提升效率;优酷则上线"AI 搜片"功能,计划利用 AI 辅助完成大规模虚拟拍摄。但短期内,格局已经看不到变数。