3 月初发布,售价超 55 万元的理想汽车 MEGA 深陷“奠车”风波,销量大受影响;3 月中旬,小米科技创始人雷军宣布小米汽车 3 月底上市,又引爆了大家对小米汽车价格的猜想。大家都在“莫名”地担心,如果小米汽车价格太高(顶配版超 30 万元)是否像理想 MEGA 一样卖得不理想?

这两个都是中国新能源汽车品牌里“底气最足”的两个玩家:理想 2023 年赚了 100 多个亿;小米汽车背靠小米集团,可以在全国上万个小米之家终端推销(问界背靠华为终端的渠道 2 月荣登销量排行第一)。

面对来势汹汹的新能源汽车价格大战,理想汽车和小米汽车为什么不敢举起价格屠刀?还没上市的小米汽车是不是提前被打懵或“打残”?

01价格战“狼烟四起”

2024 年春节假期结束以来,猛烈的车圈价格战就陡然来袭。

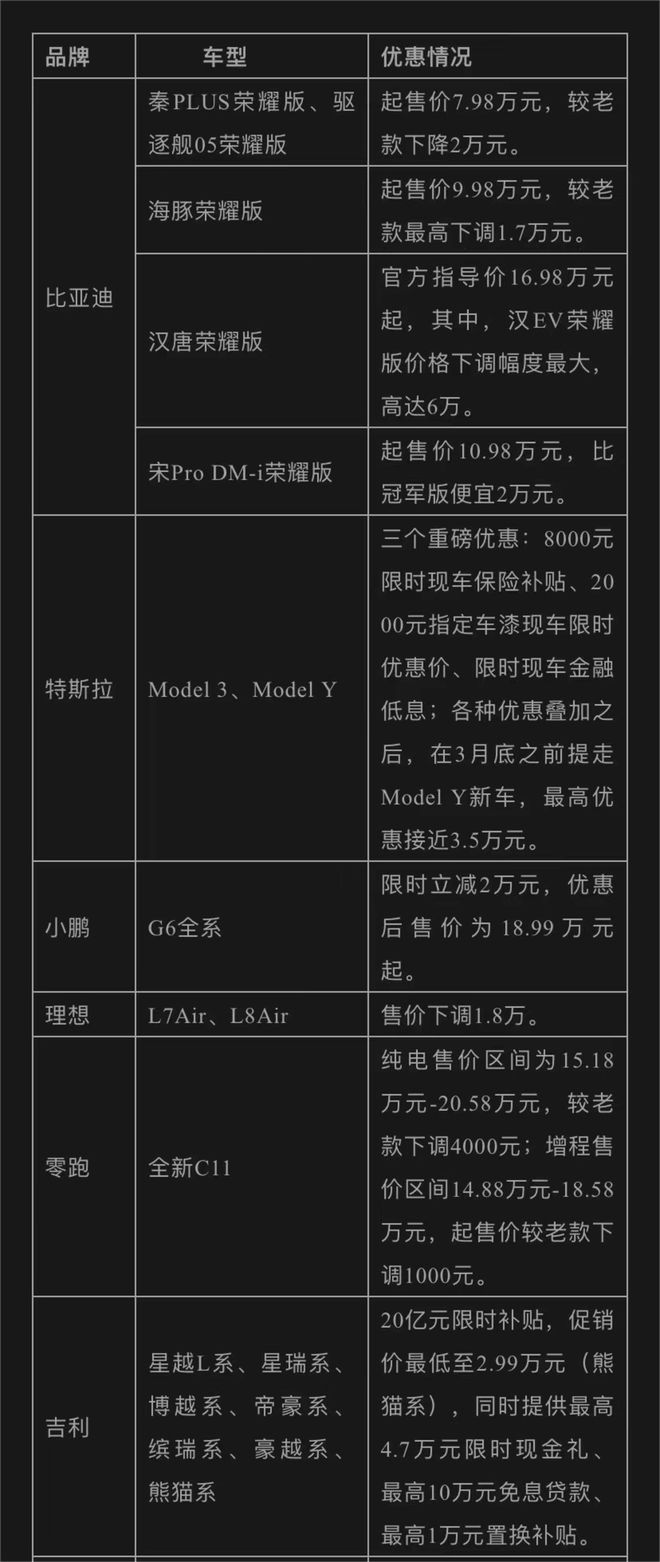

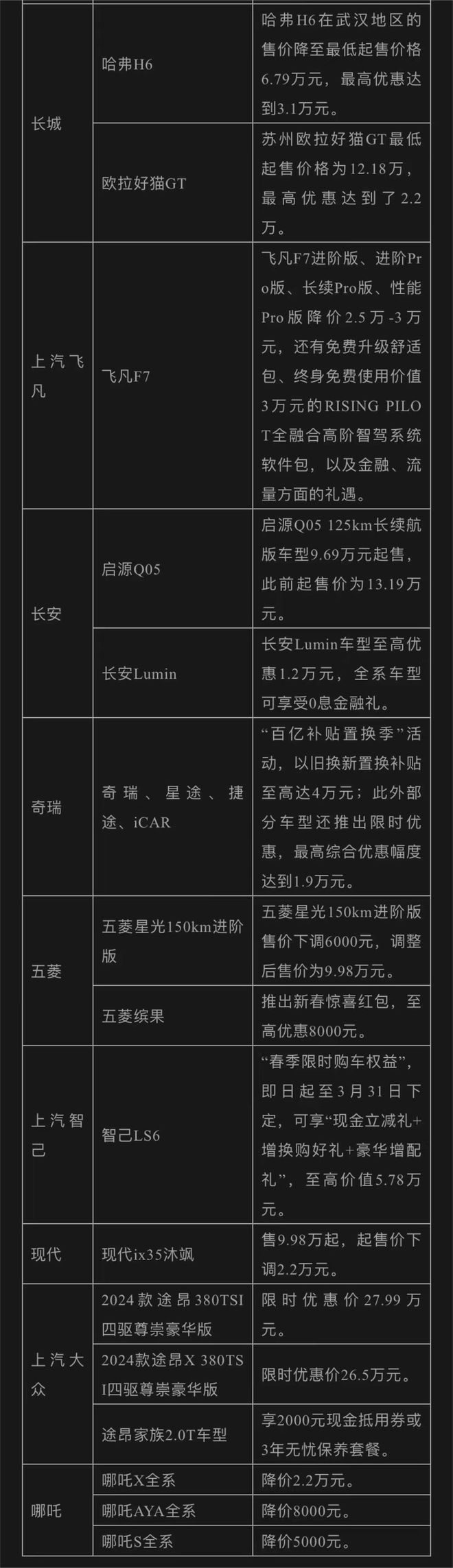

2 月 19 日,比亚迪秦 PLUS 荣耀版、驱逐舰 05 荣耀版正式上市,以 7.98 万元起的售价直接狙击同市场合资车,以新车之名、行降价之实,率先打响价格战第一枪。第二天,五菱、哪吒、长安启源、零跑在 9 个小时内接续发布降价消息。半个多月以来,价格战更是愈演愈烈,3 月 1 日有 9 家车企官宣降价或限时优惠,目前已有十几家车企、近百款车型加入降价大潮,简直“卷疯了”。

而在比亚迪掀开降价潮的前一天,2 月 18 日,“最贵国产”高合汽车召开内部大会,宣布即日起停工停产。近两年,包括威马、天际、爱驰、雷丁等一众昔日明星车企陆续倒下。

比亚迪此番价格战的野心就写在“秦”的海报上——“秦统天下,颠覆燃油”,秦始皇统一中国,比亚迪“秦”横扫天下,剑指老牌燃油车企,同时抢占 10-25 万价格区间的新能源市场份额。多款车型荣耀版也喊出了“电比油低,荣耀出击”的口号。

据各大汽车公司公告,今年 2 月开始部分新能源车降价情况整理如下:

从上图中可以看到,此轮价格战已臻白热化。

背后的原因有:

1、经济低迷的大环境下,车市整体需求不振;

2、新能源汽车逐渐进入成熟期,难以维持前几年的高速增长态势,大部分厂商 2023 年未完成全年销量目标。即使是行业龙头比亚迪和特斯拉,也是勉强完成年度目标,整体增速回归行业均值。其中,比亚迪整体增速较 2022 年下降了 90%,被视为扩张关键的混动车型,增速更是较 2022 年下降了 194%。

3、新能源汽车电池成本下探,又为各大厂家开启价格战添了一把火。从汽车 BOM 成本上看,新能源汽车三电成本占比超过 50%,其中电池成本占比约 40%,对单车售价影响最大。而 2023 年以来,中国动力锂电池电芯价格持续下降。方形动力电芯(磷酸铁锂)价格从 2023 年 1 月的 0.82 元/Wh,下跌至 2023 年 12 月的 0.43 元/Wh,降幅超过 47%;方形动力电芯(三元)价格从 2023 年 1 月的 0.92 元/Wh,下跌至 2023 年 12 月的 0.52 元/Wh,降幅超过 43%,带来一定调价空间。

但从车企生产成本上看,降价空间依旧有限。以比亚迪为例,本轮降价主要车型为插混车,单车电池带电量不高,平均不到 20kWh。以此为基础,电芯价格每下降 0.1 元/Wh,对于比亚迪插混车贡献 1800 元的成本下降空间。动力电池电芯的价格目前已经下降至 0.4 元/ Wh,实际上继续降价空间并不大。

02价格战的底气1、要有钱,很多钱

在整体增速放缓、需求较弱的大环境中,新能源车企不得不采取“降价换量”的营销策略。

比亚迪和特斯拉是行业内唯二两家能够实现长期盈利的新能源车企,销量的提升也带来了汽车制造及摊销折旧的进一步稀释,拥有充足的现金流,因此“降价”的底气较其他新能源车企明显足得多。2023 年,比亚迪新能源乘用车销量跃升至 300 万辆水平,市场份额稳居行业第一。据《中国汽车报》搜集的数据显示,2023 年全球新能源车车型销量 20 强,16 台是自主品牌,其中 8 台来自比亚迪。

除比亚迪外,背靠传统各车企的新能源品牌,得益于背后集团的支撑,也能背水一战。但新能源造车新势力,则更多承受着“要销量难有利润”的压力,面临着更残酷的淘汰。

图1:中国主要车企 2023 年新能源车销量(万辆)对比及同比 yoy 增长率

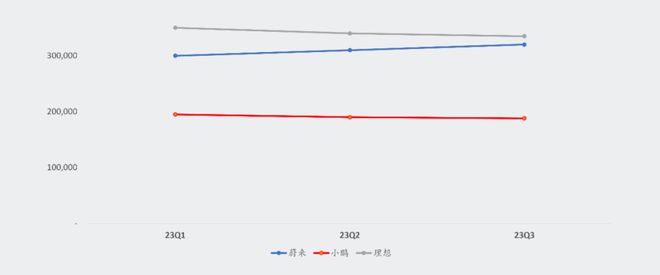

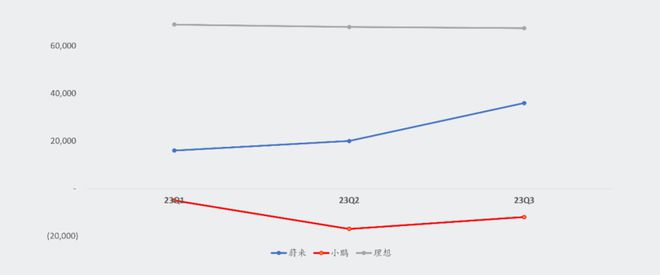

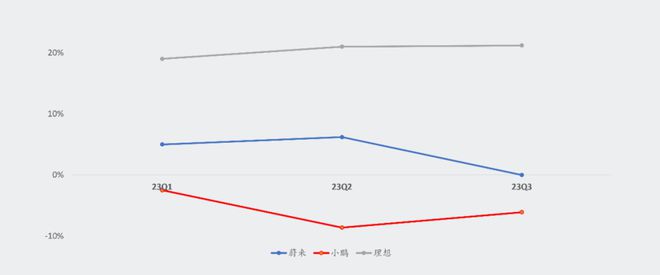

从上图可以看出,以蔚小理为代表的已上市新能源造车新势力,理想汽车 2023 年销量与增量表现较强,其他 2 家均表现平平。同时,经对三家车企 23 年季度单车收入、单车毛利以及汽车销售业务毛利率等数据进行对比,理想均表现突出,小鹏表现比较一般。

图2:蔚小理 2023 年季度单车收入(人民币元)

图3:蔚小理 2023 年季度单车毛利(人民币元)

图4:蔚小理 2023 年季度汽车销售业务毛利率

据理想汽车今年 2 月公布的 2023 年度经营业绩,虽然市场竞争加剧,但是理想 23 年 4 季度单车收入与汽车销售毛利率同比、环比均实现继续增长,超出市场预期,现金及现金等价物期末余额超 900 亿元人民币,仅经营性现金流净额一项超 500 亿元人民币。而同期,蔚来经营性现金流净额为负值,为-112.74 亿元人民币。

小鹏汽车 2023 年一直无法摆脱负毛利,主要原因可能在于“低定价高销量”的营销策略和车企间的降价竞争。但是,小鹏 23 年 3 季度现金储备超 350 亿元人民币,扣除有息借款后净现金超 250 亿元人民币,现金储备虽远低于理想但依然高于蔚来,且亏损和现金流失远低于蔚来。同时,小鹏已于 2023 年 3 季度实现正向自由现金流超 10 亿元,体现了规模效应、经营效率提升以及精细化支出的效果。

从财务数据看来,蔚来在三家新势力车企中状况较差。蔚来、小鹏、理想均为美股上市公司,而 2023 年以来,蔚来的机构股东数量减少约 50 家,小鹏减少约 20 家,理想增加约 100 家。

部分已上市车企的财务数据只是能窥见的冰山一角,大多新能源车企的日子难熬,难以像比亚迪一般主动出击。据乘联会的统计,2023 年,在上游成本不断压缩的前提下,国内汽车产业的整体销售利润率仅为 5.7%。大部分新能源车企现在都在做亏本生意,随着价格战的不断进阶,它们面临的财务压力将更加严峻。

2、把产业链上能赚的钱都赚了

出于进一步压缩生产成本并对抗外界不确定因素的需求,车企进行技术研发和全产业链布局已成为重中之重,新能源车企更是如此。多数“价格屠夫”们,都掌握了核心技术,并在加速进行产业链一体化布局,把链条上能赚的钱都赚了。

在咨询公司(BCG)公布的 2023 年全世界公司创新性指标中,比亚迪排第九,仅次于华为。从刀片电池、DM-i 超级混动、e平台 3.0、CTB 电池车身一体化等先进技术,到“易四方”、云辇等颠覆性技术,再到电机、电控、IGBT、MCU 芯片等新能源汽车全产业链核心技术,比亚迪的核心竞争力可见一斑。

比亚迪掌握电池全产业链核心技术,覆盖从矿产资源开发到电池包产出的全链条,电机、电控系统等也实现了自主研发和生产,在二次充电电池领域进行了全产业链布局。根据 2023 年新能源乘用车关键零部件数据,比亚迪除了电池装机量仅次于宁德时代之外,其他零部件份额都是第一,具有极强的成本控制力,不仅自己能够立刻受益于上游原材料降价、以成本价使用零部件,还能进一步销售给很多新能源车企。

同时,凭借销量支撑,比亚迪对上游具备更高议价权。从财报也可以看出,比亚迪资产负债率虽高,有息负债率却比较低,比亚迪可以延长与供应商的结款周期。比亚迪 2023 年第三季度财报显示,公司单车毛利已达到 3.9 万元。对比之下,除 2021 年外,比亚迪概念股的毛利率及归母净利率水平则均低于行业平均水平。

对核心技术的掌握、完善的供应链、强大的垂直整合能力,进一步降低了比亚迪的造车成本。

其他新能源车企也明白技术和供应链的重要性。理想 2019 年前采用代工方式生产,出于规模性扩张以及稳定性的考虑,转而选择了自研自建。2023 年 7 月,大众汽车宣布与小鹏汽车达成技术合作框架协议,并以 7 亿美元参股小鹏汽车。双方在供应链方面的合作有望帮助小鹏汽车降低供应链成本,改善公司盈利能力。

2023 年 12 月,蔚来也在 3 季度财报中披露与江淮汽车达成协议,规划以约 31.6 亿元人民币(不含税)收购 F1/2 工厂生产设备和资产。自营工厂,有望为蔚来降低 10% 单车制造成本。从创立伊始,零跑就强调全域自研,汽车中最重要的动力、智驾、座舱系统等方面从底层开始搭建,实现“软件+硬件”全部自主研发。

没有技术和产业链护城河,在激烈的竞争下,被淘汰是必然的结局——就像 2023 年发出破产告知函的威马汽车。

3、丰富的产品矩阵

丰富的产品矩阵,能够为车企获取更大的量价平衡的空间,走得更远。因此,多数新能源车企通过积极丰富产品线,打入不同区间的价格市场,以获得更高的综合收益。

对比高合汽车的高定价,比亚迪始终将中低端市场作为最主要的阵地。2023 年,比亚迪销量中约四分之三都是秦、海豚等车型,低端车型、价位占总销量的比重大。因此,比亚迪在降价销售入门车型,薄利多销、提高市占率、分摊研发成本的同时,也在不断上探高端车型价格,以获得更高利润回报。

比亚迪腾势、方程豹、仰望等高端车型上市,主攻 30-100 万元市场;而售价百万的仰望 U8 自交付以来就在社交媒体上赚足了眼球。高端车型销售占比的提升,有望对冲比亚迪其他车型价格下降的影响。在此基础上,比亚迪继续加大国际化开拓力度,2 月份开启匈牙利交付、举办沙特阿拉伯品牌盛典、亮相印尼和日内瓦车展等,在电动化领域的既有优势有望复制至海外市场,推动海外销量级别向百万辆迈进。

差异化的产品布局,不仅能够满足不同消费层次的需求,并且通过高端车型的高利润回报,公司能够为研发投入和可持续发展提供更为充裕的资金来源。同时,比亚迪并未选择自建充电站,主要依托国家电网的充电桩战略布局,避免了短期亏损,节省了大量建设成本。

吉利、广汽、长城等其他新能源车企正在陆续打向比亚迪的产品矩阵,大量竞品在定价时,在产品整体竞争力不输于比亚迪的情况下,制定了低于比亚迪两万元左右的售价,加速追赶比亚迪。

整体看,此前,理想、小米、小鹏、蔚来等新能源汽车品牌大多学特斯拉一款爆品(model3 和Y)打天下的玩法。面对比亚迪的竞争,它们不得不在 2024 加快新品推出速度。比如理想于 3 月 1 日发布了首款纯电车车型 MEGA,年内计划实现 1 旗舰 +4 增程 +3 纯电更丰富的产品矩阵,满足多样化的用户需求。

蔚来 2023 年 NIO Day 发布了旗舰车型 ET9 之后,现有车型的 2024 年改款版本于 3 月上旬开启首期交付。2024 年 2 季度正式发布阿尔卑斯品牌(改为乐道),主打家庭市场,成本控制上有望较特斯拉 Model Y 产品低 10% 左右。

2024 年,小鹏规划推出 MONA 以及 2 款扶摇架构全新车型,在平台化降本后实现 10-20 万元级别智能车型的渗透。小米 2024 年大概率要靠小米 su7 打天下了。

03

由比亚迪打响的新一轮价格战,对比亚迪来说,既为进攻,也为防守。最新消息称,比亚迪核心管理层在近期的一场内部沟通会上表示,公司将调动技术与产业链上下游的所有优势,用 3 年的时间去打一场“解放战役”。比亚迪的价格战“远未结束”,总攻“刚刚开始”。

比亚迪要靠价格战提前“一统天下”,其他新能源汽车企业扛得住吗?

长城汽车总裁穆峰近日在与《经济观察报》的一次交流中表示,当前的行业现状已经“极其不健康”。而腾讯新闻一篇长城汽车“大批员工离职”的报道又让长城汽车陷入舆论漩涡。

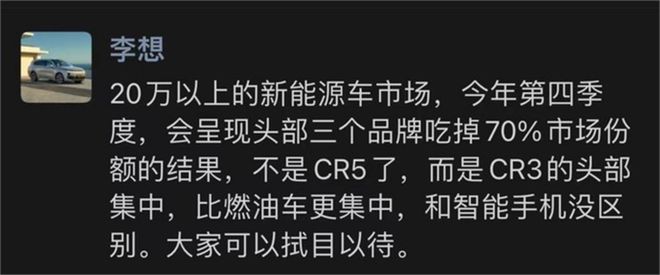

李想曾这样预测:

可惜理想L系列的畅销让他忘记了市场的“残酷价格”竞争,定价超 50 万的纯电 MEGA 的惨淡开局(媒体报道称 MEGA 上市 72 大定 3218 辆,退订量 10297 辆;而起售价只有 30 多万元的插电混动为主的 MPV 腾势 D9 周末新增订单达到了 1700+),让他被啪啪打脸,市值蒸发了近 600 亿元。

面对 2024 年新能源汽车市场如此开局,马上要发布和交付小米汽车 SU7 的雷军,真的敢定高价吗?