文|财经故事荟,作者|王舒然,编辑|万天南

苹果长达 16 年之久的“围墙花园”,被轰开了一角。

3 月 4 日,苹果被欧盟罚款 18.4 亿欧元(约合 142 亿元),理由是认定苹果在流媒体音乐业务中存在垄断行为,如对开发者征收 30% 佣金、阻止开发者接入第三方支付等。

欧盟大锤落下,苹果也终于一改往日傲慢,在 3 月 6 日发布的 iOS 17.4 正式版中,针对欧盟地区,做出一系列开放性调整,力度史无前例:

开放侧载,允许用户从 App Store 以外的第三方渠道安装应用;

允许开发者接入第三方支付,不再强制使用苹果支付;

下调”苹果税“抽佣比例,从原本的 30%、15%(针对年收入 100 万美元以下的小型开发者)两档分别下调至 17%、10%(一年以上订阅或小型开发者),降幅在5%~13%。

苹果“镰刀”后撤,欧盟开发者和用户受益,持续了长达 16 年的”苹果税“就此大幅降低——自 2008 年上线以来,App Store 便对应用内的虚拟物品交易收取 30% 的“过路费”,且强制使用苹果支付,如购买会员、给作者打赏等。

不过,这样的反垄断红利,国内市场却只能远观——除欧盟外,此前,苹果对美国、荷兰、韩国等市场开发者,都曾有不同程度的开放或让步,但作为苹果全球第二大营收来源国、第三大营收来源地区,中国用户和开发者仍深受苹果限制,所缴纳的“苹果税”费率,依然是全球最高通用标准——30%、15%。

站在苹果的角度,其一直对开放讳莫如深,无非担心生态安全和收益受损,但开放所激发的正反馈与短期损失相比,究竟孰高孰低?

这笔账,值得苹果好好算一算,而不是固执的握紧“钱袋子”。

被“特殊对待”的国内开发者

如欧盟委员会所言,苹果的封闭,侵犯了用户和开发者的利益。

在监管压力和开发者抗议之下,过去两三年间,苹果被迫走上开放、减税之路。

2022 年,苹果允许韩国开发者使用第三方支付,对应的抽佣比例降为 26%;同年,荷兰约会类应用被允许开放第三方支付,对应的抽佣比例为 27%;今年初,苹果允许美国开发者使用第三方支付,对应的抽佣比例为 27%、12%(针对一年以上订阅或小型开发者)。

可见,全球开发者对此有着共性诉求。

国内市场也是如此,开发者深受”苹果税“的高成本困扰,也曾尝试抗争过,但始终未能撞开苹果铁幕,不得不继续承担全球负担最重的“苹果税”。

比如知名游戏开发商米哈游,其王牌游戏《原神》便对“苹果税”贡献不菲。

据 data.ai 今年 2 月估算的数据,自 2020 年 9 月上线以来,《原神》国内 iOS 端营收约为 15 亿美元,按 30% 的抽佣比例,《原神》仅国内市场大概贡献了 4.5 亿美元的“苹果税”。

为降低成本,去年下半年,米哈游尝试引导玩家绕开苹果支付,跳转到自建的网页充值中心,或支付宝“米哈游支付中心”小程序上充值,但这两种方式随后均被苹果停用,不少用户因此吐槽“苹果真麻烦啊”。

支付宝安卓端搜索截图

去年 3 月,抖音也下架了 iOS 端的知识付费类课程及生活娱乐充值类商品,但安卓端不受影响,不少用户猜测这与“苹果税”有关。

苹果逼迫开发者被迫“绕路”,不仅大幅降低 iOS 用户体验,也让开发者收入受损,长期其实也减少了“苹果税”收入,“伤敌一千,自损八百”。

也有一部分开发者选择使用苹果支付,但为缓解抽佣成本,会提高 iOS 端服务定价,甚至高于安卓端三四成。

不少 iOS 用户为此在社交平台吐槽,“买得起 iPhone,用不起服务”。

无论是绕路 iOS 端功能,还是提高定价“转嫁”成本,亦或“照章”承受高佣金,于用户和开发者,都非善举,是国内 APP 生态低迷的原因之一。

工信部数据显示,2018 年-2023 年 7 月底,国内市场的活跃 APP 数量从 449 万款下跌到 261 万款,四年多减少了 42%,接近腰斩。

此外,截止去年 7 月底,国内移动应用开发者总数为 83 万,其中安卓开发者为 25 万,苹果开发者为 58 万。

如果苹果能为这近 60 万的开发者“减负”,国内移动生态尤其苹果生态的创新与活力便有望提升,这既关乎国内开发者的收益,也关乎苹果自身的生态收益。

同时,作为苹果重要的销售市场,国内开发者也有权得到苹果的公平对待——开放侧载与第三方支付,适当降低佣金比例等。

帮苹果算笔开放经济账

苹果对开放的犹疑,大概率是担心“苹果税”收入降低。

虽然苹果从未公布“苹果税”数据,但不难粗略估算。

参考 Sensor Tower 数据,2023 年 App Store 和 Google Play 全球用户消费支出达 1300 亿美元,按照 App Store 历年 60% 左右的占比估算可得,其 2023 年的全球消费支出约为 780 亿美元,按照 15%、30% 的抽成比例,“苹果税”收入预计为 117 亿美元到 234 亿美元,这大约是同期苹果总营收的3%~6.1%。

同时,“苹果税”毛利率很高,在财报中,包含“苹果税”在内的服务业务毛利率基本稳定在 70% 以上,远高于硬件 40% 左右的水平,可谓“躺赚”。

假设苹果接下来对国内开发者降低抽佣比例,到底会带来多大损失呢?

我们以苹果降佣 10% 为例,可粗略估算佣金损失(存在一定误差)。

据 Analysis Group 报告,2022 年中国市场在 App Store 产生的数字交易金额为 210 亿美元,如果以 2023 年中国社会消费品零售总额 7.2% 的同比增速,作为年复合增长率估算,可得出,2024 年中国市场在 App Store 产生的数字交易金额预计为 241.32 亿美元(约合 1713 亿元),2026 年预计为 277.33 亿美元(约合 1969 亿元)。

假如降佣 10%,可得出,2024 年苹果的佣金损失预计为 171 亿元人民币,2026 年预计为 197 亿元人民币。

参考苹果 2023 全年 3857 亿美元(约合 27385 亿元)的总收入看,这近 200 亿元的潜在损失,相当于其年营收的7‰,实属九牛一毛。

收入减少苹果可以承受,同时开放、减税还能给苹果带来其他增量价值。

眼下,苹果在中国市场的日子不算好过。

一来,iOS 正在遭遇鸿蒙的强势赶超。

IDC 数据显示,去年前三季度,在中国智能手机操作系统市场份额中,安卓、iOS、鸿蒙的占比分别为 71.8%、16.4%、11.8%。而据 TechInsights 预测,从 2024 年起,鸿蒙有望超过 iOS,跃升为国内第二大智能手机操作系统;

二来,苹果产品在国内的销售情况也不乐观。去年 Q4,苹果大中华区营收同比下降 13%,是唯一出现下滑的区域,也是自 2020 年第一季度以来的最弱季度表现;另据 Counterpoint Research 报告,今年前六周,苹果智能手机销量同比大跌 24% 位居第四,远高于大盘7% 的下跌,华为则同比大涨 64% 升至第二。

可以看到,苹果在中国的竞争力显著下滑,假如苹果能让利这7‰的营收损失,或许有机会激活应用生态,“以小博大”,以应用生态的长板去击打鸿蒙应用生态的短板,扭转颓势。

原因在于,一方面,苹果降佣 10% 后,其最高 20% 的佣金比例,相比国内 OV 华米等应用商店具备竞争力,能吸引开发者积极拥抱 App Store,反哺苹果生态繁荣。

当然,国内其他应用商店可能也会跟风降佣,共同为开发者和用户减负,但未必能承担如此大的佣金损失。

参照 Statista Market Insights 数据,在全球、欧洲、北美市场,其他应用商店的数字交易份额一般是苹果的2/3,若国内也参照该比例,意味着,在同样降佣 10% 时,国内其他应用商店的佣金损失约为苹果的2/3,即 2024 年损失预计为 114 亿元,2026 年为 131 亿元。

另一方面,苹果降佣,以及开放侧载与第三方支付后,开发者成本大幅下降,iOS 端定价更高的槽点减少,用户体验也有望改善。

最终,来自用户和开发者的双边收益,或可助力苹果在中国扭转当下的颓势。

国内需要主管部门介入

在欧盟高压下,苹果的被迫开放,其实也不情不愿,“附赠”了不少限制。

其中,有些是为了保护用户体验,规避开放带来的安全风险。

比如,苹果强调其依然会把控应用分发,审查所有应用程序。目标是,确保第三方应用商店分发的应用没有病毒、恶意软件或其他安全威胁,不会让用户遭受严重欺诈。

保护用户利益的审慎自然可取。

但需要强调的是,苹果如果一味以此为借口,在国内拒绝开放,并不合理。

毕竟,从本次苹果对欧盟市场的调整不难看出,苹果有能力在安全前提下开放侧载。

事实上,苹果先前已经在 PC 端允许用户从开发者官网下载应用,表明开放侧载在技术上可以实现,且不会产生显著的安全顾虑。

反观苹果“附赠”的其他新规,则不太让人信服——其变相增加了开发者的费用或门槛。

其一,针对使用苹果支付的应用,苹果将收取3% 的支付服务费。

其二,苹果对上线第三方应用商店的开发者资质有要求,要么,每年都提交一份由A级金融机构出具的 100 万欧元(约合 770 多万元人民币)的信用证;要么,连续两年及以上成为 Apple 开发者计划的合格会员,且在上一日历年中拥有在欧盟 iOS 上首次安装量超过一百万次的应用。

如此一来,那些不具备此般资金或产品实力的中小开发者,便无法享受侧载开放,只能继续被禁锢在 App Store 的牢笼中。

其三,针对每年安装量超过 100 万次的应用,100 万次之后的每次安装,开发者均需支付 0.50 欧元,苹果称为技术使用费。

也就是说,假设应用每年下载超过 200 万次,那么,开发者每年至少需额外支付 50 万欧元(约合 380 多万元人民币),越受欢迎的应用,费用越高。

虽然苹果声称,只有1% 的开发者可能涉及这部分费用,但据投行机构摩根大通在投资备忘录中表示,收取该部分费用基本能抵消苹果的抽成损失,App Store 在欧盟市场的收入将不会受到太大影响。

综上,苹果前述“附赠门槛”,导致其新规开放性和减负力度大打折扣,结果很可能是“小开发者没资质使用第三方分发,大开发者则需缴纳高额技术使用费”,而只有部分开发者因此受益。

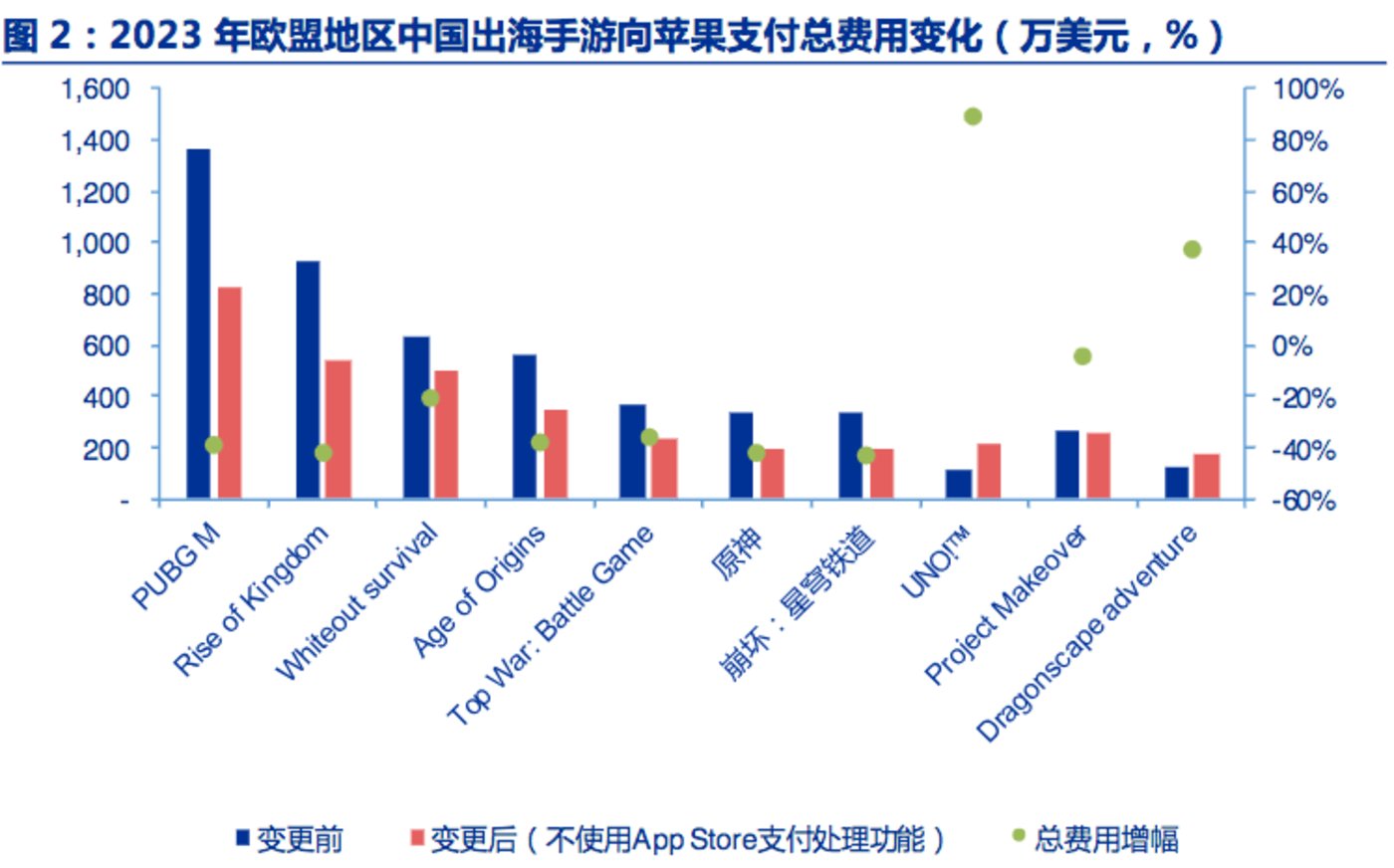

申万宏源以国内出海游戏为例分析,假设游戏应用继续使用 App Store 但不使用苹果支付,那么,中高 ARPPU(平均每个付费用户创造的收入)/用户规模小的产品或在新规后更受益,如《和平精英》《万国觉醒》《原神》等游戏在欧盟地区的费用预计减少 30% 以上;而低 ARPPU/用户规模大的产品,如《UNO!》《龙珠大冒险》等,由于安装量大,核心技术使用费可能提升较多,导致总费用增加。

来源:申万宏源研报

总之,苹果意图明显,希望保持现状,让开发者尽可能留在 App Store 高达 30% 的围墙花园之中。

为此,苹果还在 3 月 6 日“贴心”地为欧盟开发者提供了“反悔”的后路——只要开发者尚未使用第三方分发或第三方支付,可拥有一次切换回原有条款的机会,以避免新规下的新增潜在费用。

Epic Games 和 Spotify 对此提出强烈批评,后者认为这是苹果应对法规的“伪装”策略,偏离了应有之义;微软 Xbox 总裁 Sarah Bond 也认为新规是“误入歧途”。

对国内市场来说,之后在推动苹果开放时,也当引以为鉴,拒绝掺了水分的开放和减负。

为此,国内市场不仅要口头抗争,更需要主管部门的介入。

此前,其他国家开发者能争取到一定让步,皆源于相关主管部门的一锤定音。

除欧盟之外,美国联邦法院已经通过判决,确认苹果必须放开第三方支付,荷兰竞争执法部门的调查也对苹果做出同样的决定,苹果需要为此分别少收取3% 的佣金。韩国在《电子通信事业法》中明确要求苹果、谷歌必须开放第三方支付,一旦违反,可能面临在韩营收3% 的罚款;日本有望在 2024 年出台《数字反垄断法》,要求苹果、谷歌等公司开放侧载及第三方支付,罚款金额最高为企业收入的6%。

对下之下,国内的执法进程应当加速。

接下来,苹果和欧盟的交涉或还有变数,苹果表示不服欧盟罚款,会提起上诉,欧盟委员会则表示,在 3 月法规正式生效之时,假如苹果的“建议解决方案不尽如人意”,将会采取激烈行动。

以欧盟为镜,可知推动开放不易,但国内总要先迈出第一步。