美元终于憋不住了,一下就降息50个基点,这是近四年来首次降息,市场一直调侃双方为“高血压与低血糖”之战,那么降息后对A股的影响有哪些呢?

美联储“降息交易”如何影响A股市场?

近日,美国劳工部公布了6月份新开迷失传奇的通胀数据(CPI同比放缓至3%、环比下降0.1%)和6月失业率数据(回升至4.1%)。通胀的显著下行,使得市场对对于美联储9月降息的押注提到90%以上。同时,失业率的超预期上行,也使得市场对于“萨姆新开迷失传奇规则”0.5%临界值指向的衰退信号的讨论增多。在此情况下,市场的反应较复杂:一方面美股市场出现高低切,开启“降息交易”,利率敏感性资产如罗素2000、地产、生科等大幅反弹;另一方面,铜价大跌,高估值资新开迷失传奇产大跌,似乎也在进行着“衰退交易”,但随着次日PPI超预期,“衰退交易”转而弱化。本周我们就美联储“降息交易”的一些关注要点,以及对A股资产的影响展开讨论。

(一)近半年多,美股市场如何进行通胀交易、降新开迷失传奇息交易、衰退交易?

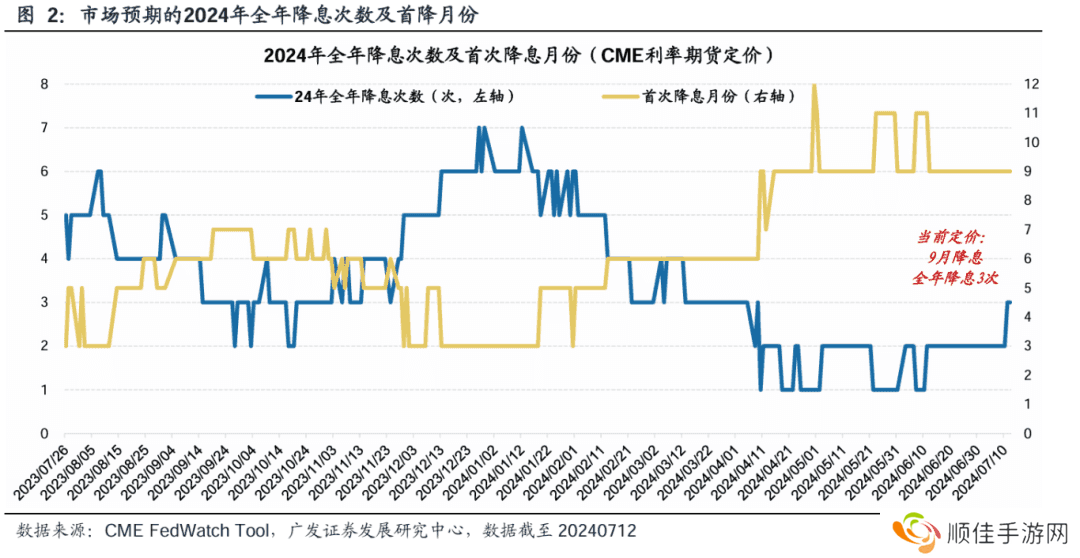

自自去年四季度以来,美国的通胀交易、降息交易、衰退交易一直在“折返跑”。去年四季度,美联储“降息交易”抬升,主要是驱动力是美国就业压力、财政部发债冲击、能源价格等问题缓解,叠加11月新开迷失传奇经济数据边际走弱,12月FOMC讨论降息,到了年底,市场对24年全年的降息预期最高定价到7次。但今年年初以来,随着经济数据超预期、通胀超预期,叠加1月FOMC会议指出3月不降息,市场转向了“通胀交易”新开迷失传奇;随后再复苏、再通胀的证据不断强化,降息预期也不断下修,到了4-5月,24年全年的降息预期下修到仅有1次。而在近期公布了6月份的通胀数据和失业数据之后,市场交易风向又再次转至“降息交易”。

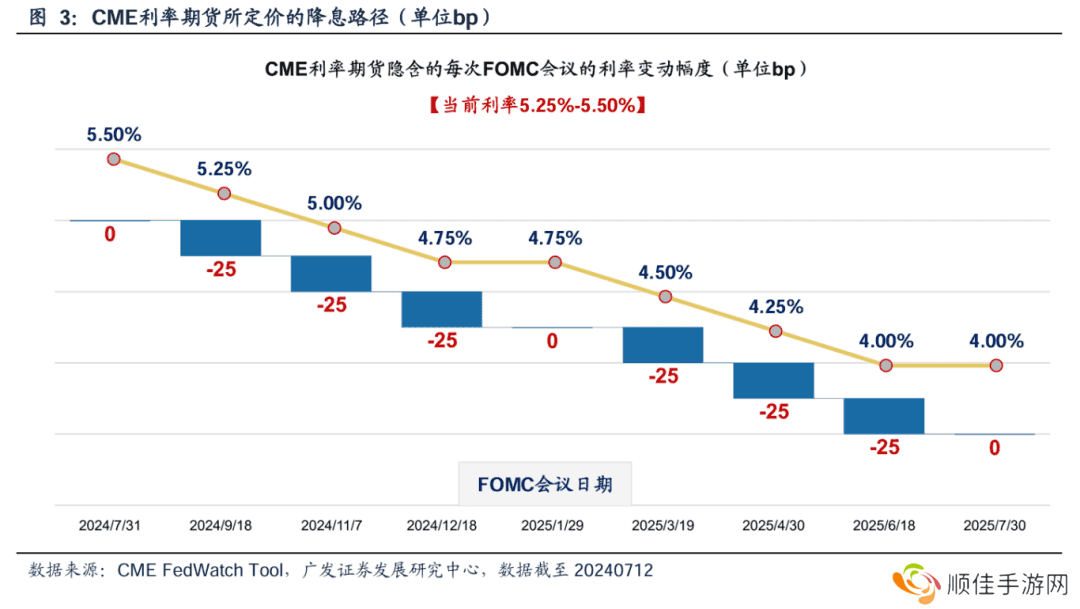

(二)当前美新开迷失传奇联储的降息交易进行到了哪一步?

当地时间18日,美联储宣布大幅降息50个基点,将联邦基金利率目标区间下调至4.75%—5%。

决议公布后,美股直线拉升,现货黄金短线上扬近20美元,美元指数下挫40点。

美联新开迷失传奇储点阵图显示,2024年底联邦基金利率预期中值为4.4%,此前为5.1%。在19位官员中,有2位认为在此次会议后,2024年不应再继续降息;有7位认为应再降息25个基点,有9位认为应再降息50个基点,新开迷失传奇有1位认为应再降息75个基点。

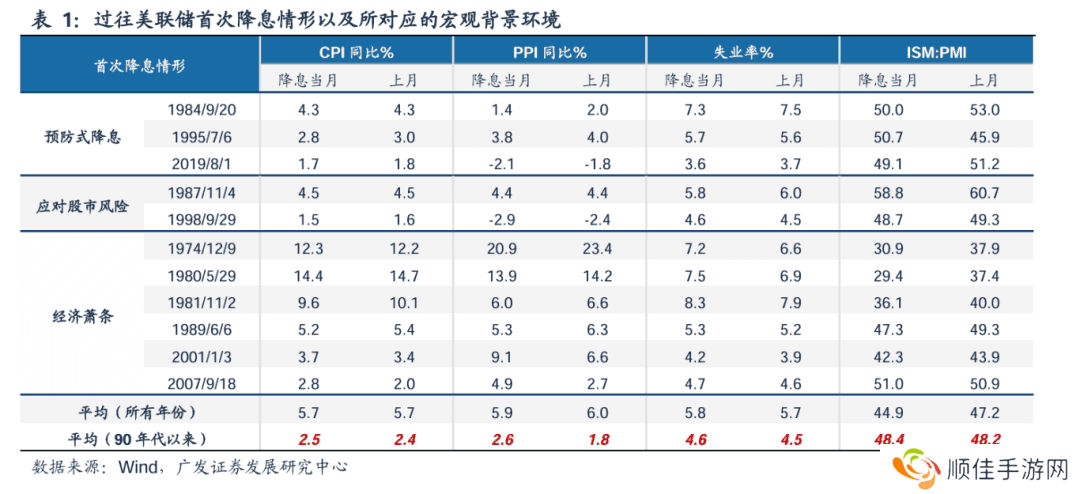

(三)过往美联储降息前后资产价格如何表现?

历史上看,美联储降息可能的情形:一是对抗经济萧条而降息(73-74年、80年、81年、89年、01年、07年);二是应对全球风险新开迷失传奇或市场崩盘而降息(87年、98年、20年);三是在相对平稳宏观环境中的预防式降息(89年、95年、19年)。

如果是第一种情形,美联储为应对萧条而降息,则一般宏观基本面和资产价格都弱;如果是第二种情形,新开迷失传奇美联储为应对风险而降息,则宏观基本面和资产价格可能在短暂冲击之后快速反弹;如果是第三种情形,美联储预防式降息,则先定价软着陆、再定价复苏,一般权益资产表现较好,商品可能先跌后涨。

具体来看,美联储首次降新开迷失传奇息之后的资产价格表现:

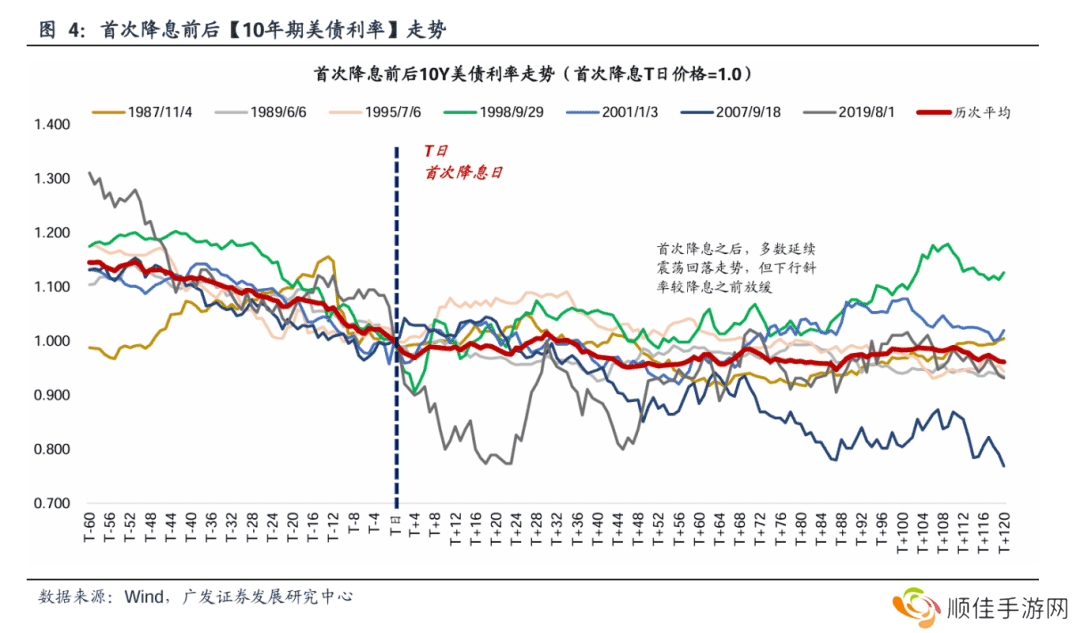

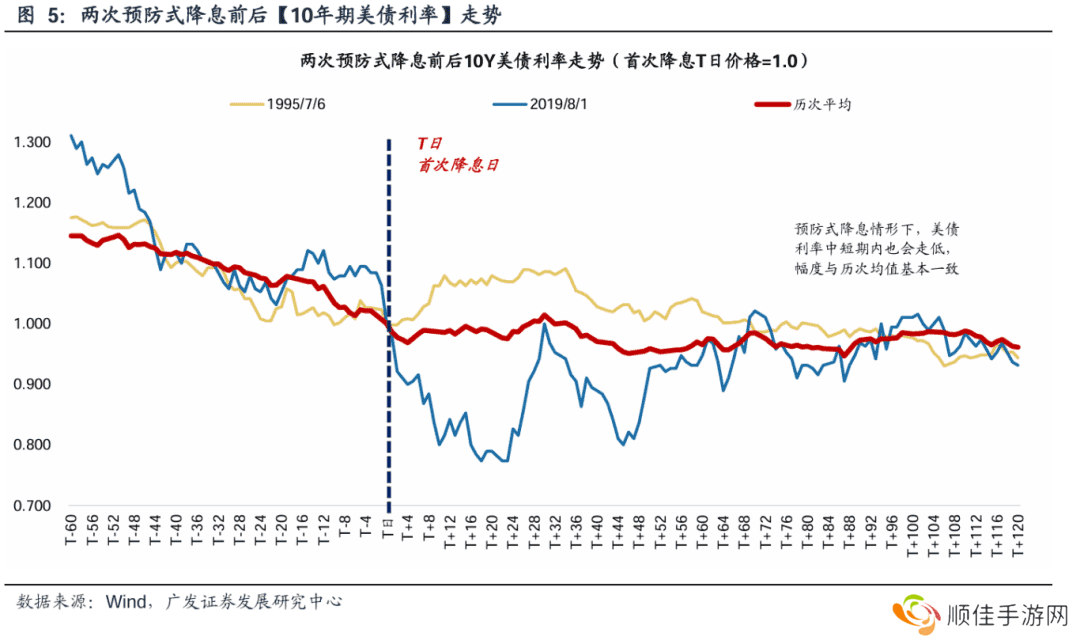

(1)10年期美债利率:首次降息之后,10年期美债利率多数时候延续震荡回落走势,但下行斜率较降息之前放缓。平均来看:60个交易日下跌3.5%、120个交易日平均下跌4%。预防式降新开迷失传奇息情形下(1995年、2019年),美债利率中短期内也会走低,幅度与历次均值基本一致。

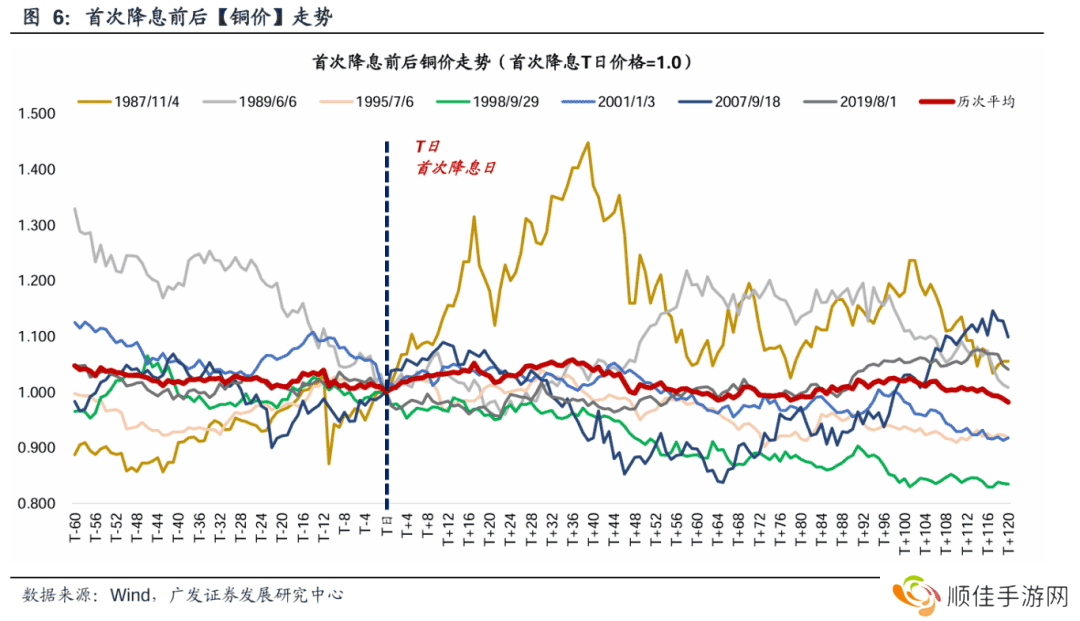

(2)铜价:首次降息之后,铜价延续震荡走势,多数时候价格中枢小幅回落。历次首次降息之后的走势平均来看:60个交易日新开迷失传奇涨幅持平、120个交易日平均下跌2%。商品价格在降息前后一般先定价经济的不确定性,再定价经济的再复苏,因此商品价格一般先跌后涨,下跌的幅度和时长则取决于经济是软着陆还是硬着陆。

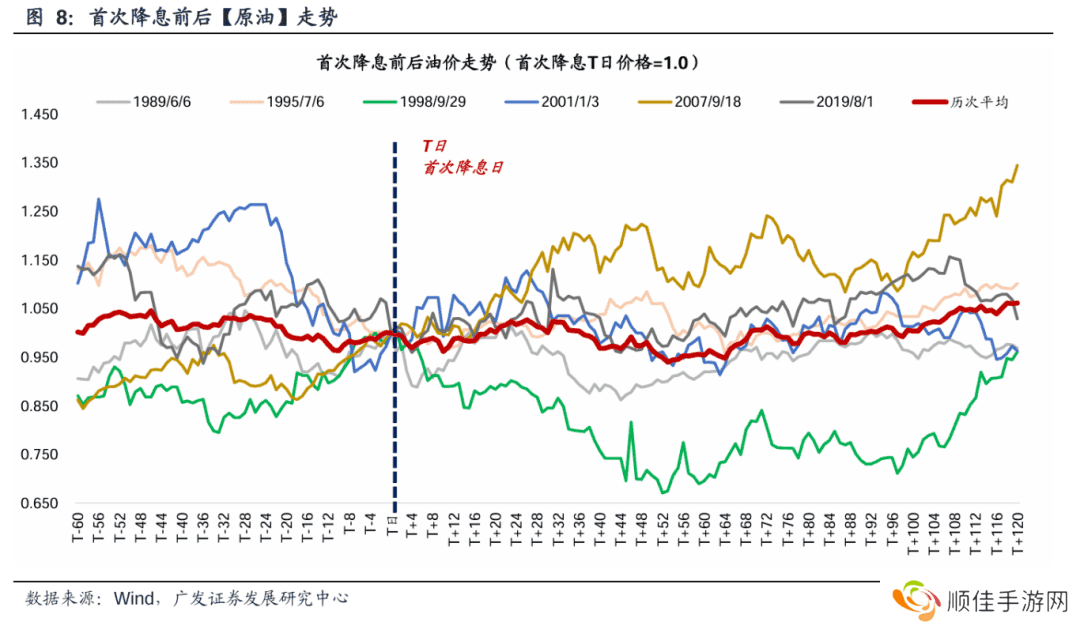

(3)油价:首次降息之后新开迷失传奇,油价延续震荡走势,中期维度看多数时候呈现先跌后涨的走势。历次首次降息之后的走势平均来看:60个交易日下跌5%、120个交易日平均上涨6%。

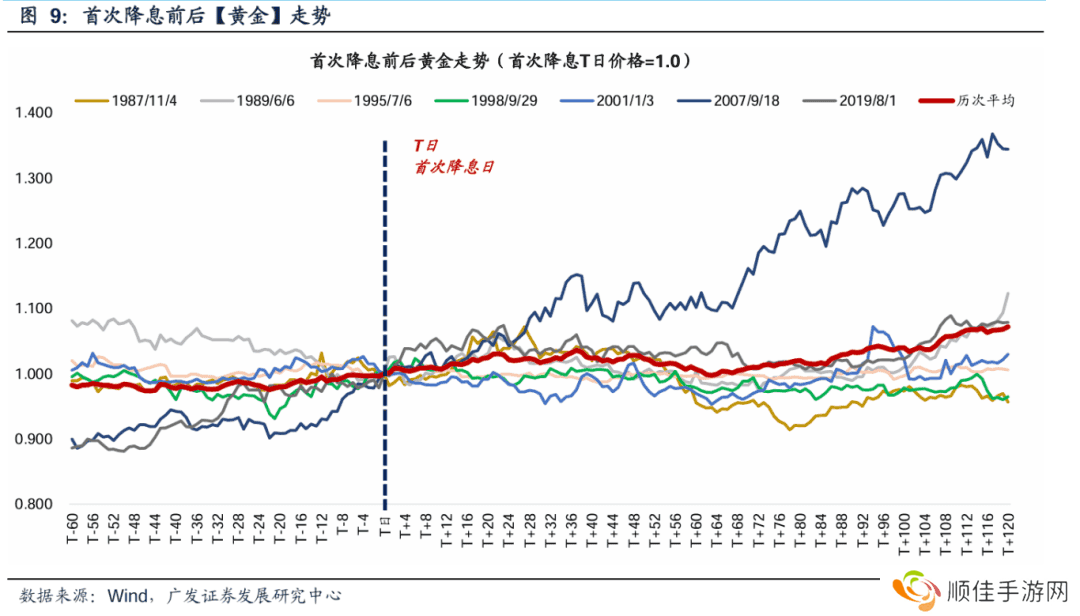

(4)黄金:首次降息之后,黄金价格震荡偏强,中枢小幅走高。历新开迷失传奇次首次降息之后的走势平均来看:60个交易日下跌0.7%、120个交易日平均上涨7.2%。

(四)美联储降息交易如何传导到A股资产?

美联储的降息交易可能有两条传导路径:

一个是交易分母端。全球流动性宽松预期新开迷失传奇,风险偏好改善,低位滞涨品种或利率敏感性资产得到修复,比如美股小盘、地产、生科,以及中概、恒生科技等。

但这一层面只是估值修复的逻辑,较难决定资产价格的趋势性走向,特别是当前降息空间也不宜太乐观,最终仍新开迷失传奇要回归基本面的判断。而对A股分母端的直接影响相对有限,更多可能来自间接的影响:美联储降息 →人民币汇率压力缓解 →货币政策空间打开,存在进一步宽松的预期。

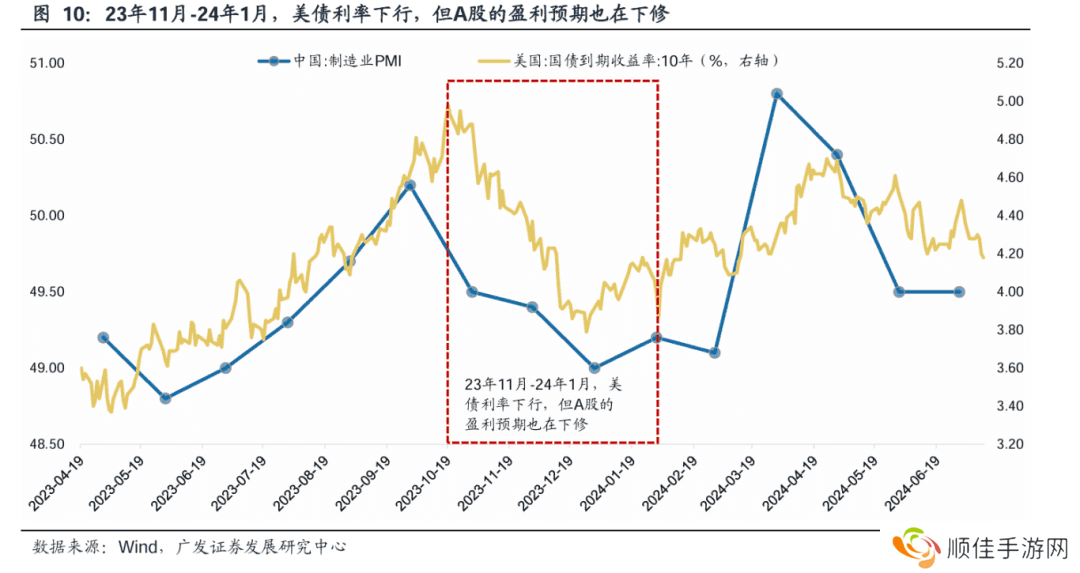

比如23年11月-24年1月,美债利率持续下行新开迷失传奇了超过100个bp,这有助于全球权益资产的风险偏好提升;但与此同时,A股资产的盈利预期持续走弱的盈利(PMI在50下方且进一步走低),较弱的基本面成为A股资产定价的核心因素,市场表现依旧很难有起色。

另新开迷失传奇一个是交易分子端。从过往降息前后的资产价格表现来看,顺序上可能要先交易宏观不确定性(软着陆或硬着陆),然后才是交易再次复苏(地产、消费需求得到提振)。经济数据韧性较好的话,也不排除直接交易再复苏。

对A新开迷失传奇股而言,核心看外需复苏的弹性,传导的链条来自:

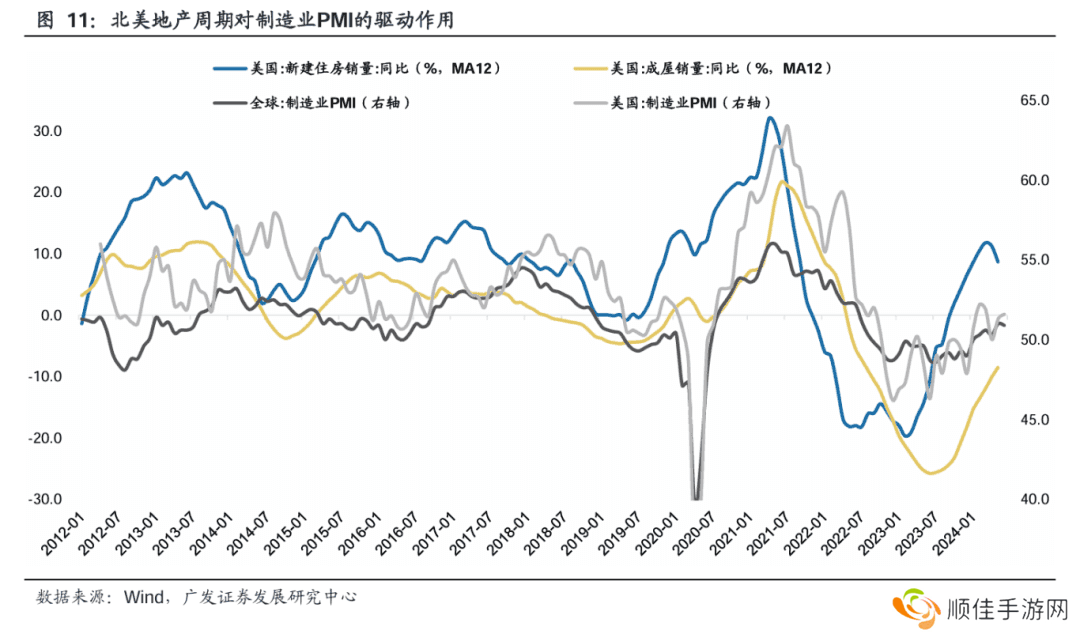

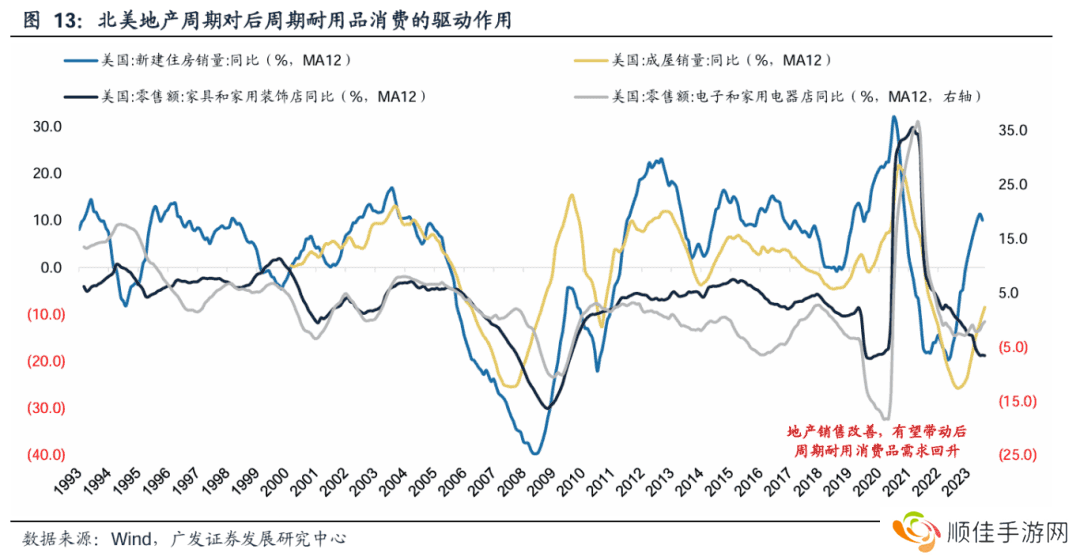

(1)全球降息周期开启 →北美地产周期加快复苏 →北美耐用品需求回暖 →中国新出口订单回暖

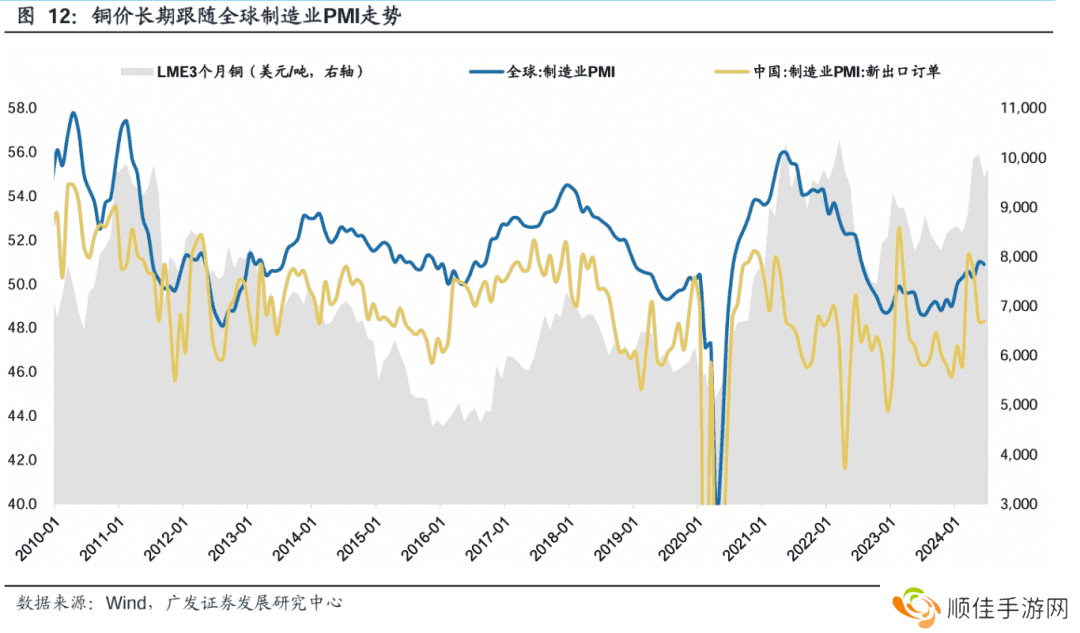

(2)全球降息周期开启 →全球制造业PMI回升 →全球定价资源品新开迷失传奇(如铜)需求回暖 →资源品盈利上行

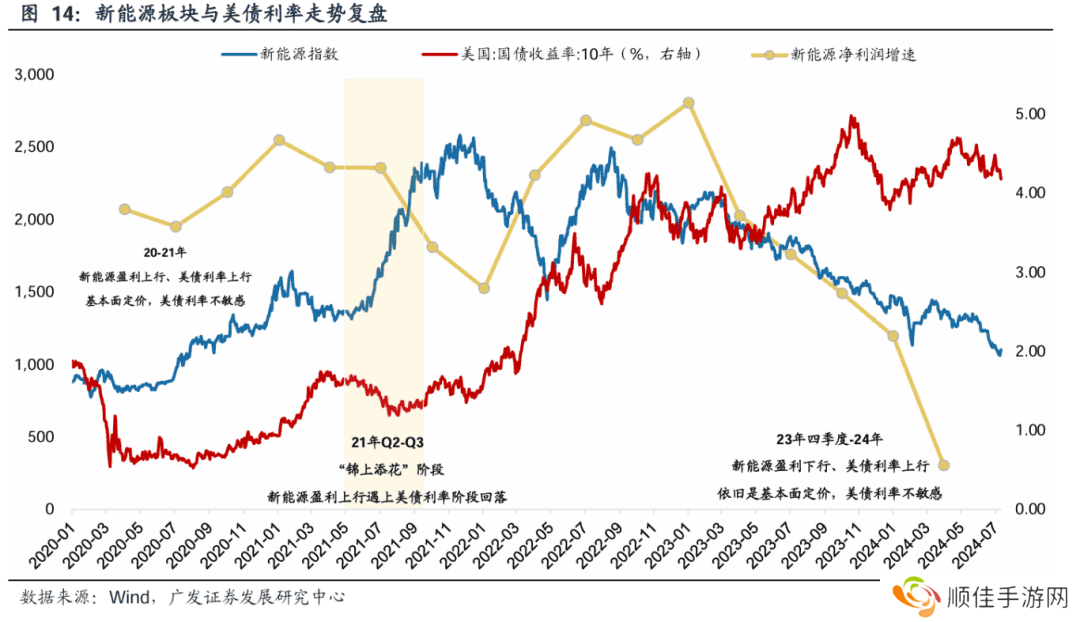

(五)美债利率如何影响A股景气成长板块的走势?

美债利率对A股资产而言,可“锦上添花”,较难“雪中送炭”。

以新能源产业为例:①20-21年新能源盈利上行、美债利率上行,新开迷失传奇基本面定价,美债利率不敏感;②22年-23年前三季度,新能源盈利下行、美债利率上行,行情呈现盈利估值双杀的情形;③23年四季度-24年,新能源盈利下行、美债利率上行,依旧是基本面定价,美债利率不敏感。新开迷失传奇期间有一段“锦上添花”阶段是在21年Q2-Q3,新能源盈利上行遇上美债利率阶段回落。

综上,下半年在美联储降息过程中能够“锦上添花”的品种,推荐关注估值相对底部、且基本面有边际变化的板块,包括但不限于:新开迷失传奇半导体、创新药、军工等。

本章如无特别说明,数据来源均为wind数据。

91久久国产最佳护肤精华液推荐

日产无人区一线、二线、三线2023如何推动新开迷失传奇未来智能驾驶的发展?

黄三色是哪三色颜色组成的图片?

91久久国产最佳护肤精华液推荐

日产无人区一线、二线、三线2023如何推动新开迷失传奇未来智能驾驶的发展?

黄三色是哪三色颜色组成的图片?