伴随着全球智能手机第一季度数据的发布,可以明确的一点是,连续的正增长代表着行业走出了动荡期。其中,中国作为竞争最为激烈的市场之一,更是被看作全行业的晴雨表。

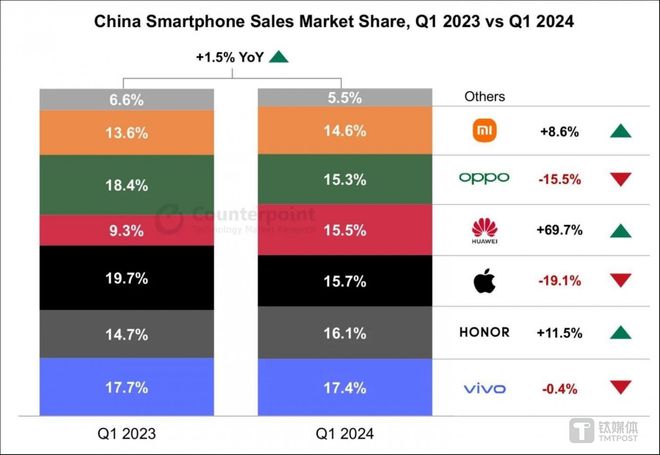

4 月 23 日,中国第一季度智能手机销量的数据已经出炉,实现了第二个季度同比正增长。不过,相比较全球 7.8% 的增长,中国市场的这一数字仅为 1.5%,环比也只有 4.6%。

与此同时,钛媒体 APP 还发现,一年的时间,国内手机市场的格局已经悄然发生变化。其中,华为增势依旧迅猛,与苹果市场份额之间的差距也仅剩 0.2%。另一家国产品牌 OPPO 掉队也较快,从去年的第二降至今年同期的第五,跌幅也仅次于苹果。

图片来源:Counterpoint

需要指出的一点是,在 AI 等多种因素的叠加下,今年国内手机市场还会有较大的变动。高端市场逐渐回归到苹果与华为的双雄时代,中端机市场除了比拼性价比,品质也成为了更多用户的追求。另外,还有一点比较令人期待的就是,苹果的“颓势”,今年还有没有止住的可能。

华为逼近苹果,OPPO“掉队”

每年的第一个季度,都是手机市场新格局的风向标。根据研究机构 Counterpoint 发布的数据显示,2024 年第一季度中国智能手机销量同比增长 1.5%。Counterpoint 研究副总监 Ethan Qi 表示:“随着中国智能手机销量持续增长并实现 4.6% 的环比增长,复苏势头似乎正在积聚。”

一季度,由于春节期间销售活动的加持,成为推动国内手机增长的关键因素。相关数据指出,在春节前四周的平均每周销量与正常周相比增长了 20%。钛媒体 APP 了解到,在线上,京东、淘宝等平台在春节等假期期间都开启了相关促销活动。

而在线下,春节前,渠道商为了清库存,也都推出了不小的折扣。“现在手机更新的频率逐渐加速,加上受众需求的变化,我们都不原因存太多货,趁着节日赶紧出货,少挣点都无所谓。”深圳某手机商家告诉钛媒体 APP。

从 Counterpoint 公开的数据显示,相比较去年同期,今年一季度有三家品牌实现了增长,分别是华为、荣耀和小米。对比之下,去年仅有苹果和华为实现增长。值得一提的是,在手机大环境转好的背景下,国内市场格局也发生了一些变化。其中,最为明显的变化华为的高增长与苹果的下跌。

一季度,华为排名从去年同期的第六提升至第四,市场份额重回两位数,达到了 15.5%,同比增长 69.7%,与苹果之间的份额差距也仅剩下 0.2%。去年,华为 Mate60 系列的发布,吹响了华为回归的号角。紧接着,nova 新品的推出,进一步推动了华为在中端市场的回暖。钛媒体 APP 从一位渠道商那得到的消息指出,华为 Mate 60 系列的部分版本仍处于加价回收状态中,尤其是 Pro 版本,最为火热。

对比之下,苹果一季度在国内市场 19.1% 的跌幅,则是从去年的第一跌至今年同期的第三。苹果的颓势也早有信号,今年前六周销量直接大跌超 20%,与往年相比,苹果的换机需求也略显疲软。即便是降价促销,也未能提振销量。

iPhone15 系列,钛媒体 APP 拍摄

“首先,它在高端面临着来自复兴的华为的激烈竞争,同时也被 OPPO、vivo 和小米等公司的激进定价挤压在中间。”Counterpoint 高级分析师 Mengmeng Zhang 表示,“尽管 iPhone 15 是一款很棒的设备,但它与前一代相比没有重大升级,因此消费者暂时对旧一代 iPhone 感到满意。”

不仅仅是中国市场,放眼全球,苹果一季度的跌幅也是前五名中最大的,达到 9.6%。IDC 中国研究经理郭天翔指出,出现这种情况很有可能是消费者心理发生了变化,苹果连续几代产品的升级幅度较小,与安卓旗舰产品差距缩小,使得在消费者心理至少已不再是首选了。所以,看到从去年开始连续降价以后的效果也并不是特别明显。

除了苹果,还有一个品牌在今年一季度过得比较糟糕,那就是 OPPO。去年还是仅次于苹果排在第二,今年就大跌 15.5%,排在华为后面,位居国内市场第五名。今年 2 月份,OPPO 喊出了 AI 手机的口号,但从终端的表现来看,似乎并没有太大的推动作用。

相比较华为、苹果和 OPPO 的大起大落,vivo 的表现相对较为稳定,虽然销量微跌 0.4%,但跃居国内第一的位置,提升了两个名次。Counterpoint 高级分析师 Ivan Lam 透露,vivo 的第一主要还是在于本季度 Y35 Plus 和 Y36 在低端市场以及 S18 在中端市场的强劲销量。

荣耀的增幅仅次于华为,依靠着线下渠道的扩张,从去年的第四上升到今年的第二。小米依靠着 14 系列的表现,销量增幅达到 8.6%,今年一季度在全球市场也是守住了第三的位置,出货量增长 33.8%。不过,在国内激烈的竞争下,小米虽然有增长,但排名则下滑了一个位次,主要原因还是在于华为崛起的速度太快。

中端机市场内卷加剧

在手机市场,有一个独有的现象,那就是基本不会有像苹果这样的品牌,只专注于高端旗舰市场。大部分品牌的做法都是高端寻利润以及建立形象,中低端要销量,建立基本盘。尤其是在动荡期内,中低端市场更是成为稳定大盘的关键。相关机构统计的数据显示,国内 1500-3500 元价位段,大概占据着一半的市场份额。

今年第一季度,国内中端市场的竞争依旧很激烈,原因就像是刚才所提及的那样。从数据也可以看出,vivo 和荣耀的良好表现,一定程度上也与中端产品有关。Counterpoint 分析师 Ivan Lam 告诉钛媒体 APP,“更多的消费者在寻求配置更高的手机,现在的国产品牌也将 1999-2999 元作为冲销量的价位区间,通过更强的配置和性价比来吸引用户。”

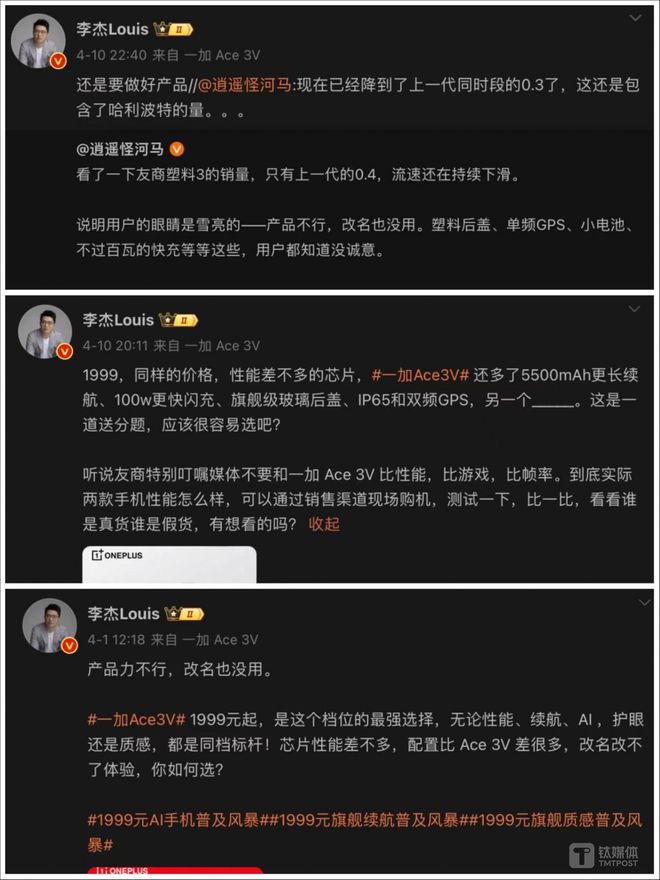

作为最受关注的两个品牌,一加和 Redmi 的争夺则是白热化。一方面,二者的主打产品在保证性能的同时,将价格打到了 1999 元,要说价格战也不为过。从处理器到续航,两家品牌都给出了各自认为的最高诚意。另一方面,则是营销宣传上的比拼,双方也都在暗自较劲,言语中各有所指。

熟悉一加的朋友都知道,以往是很低调的品牌,也不参与口水战。可能是基于市场的压力,从产品到营销,都更有针对性。“产品力不行,改名也没用”、“做产品不愿意在没有用的噱头方面花钱,然后在用户 ‘看不见的地方’疯狂砍配置”、“测试一下,比一比,看看谁是真货谁是假货”,一加中国区总裁李杰在社交平台上的喊话,句句不提友商,但句句也都在暗讽友商。

一加中国区总裁李杰部分言论

当然,Redmi 这边也“不甘示弱”,“8 大于7,销量大于3:1”、“初步看了下预售成绩还是非常不错的,比同档友商都好很多”、“建议友商走正道,不要把百亿补贴都花在营销和水军上”,作为 Redmi 品牌的新任负责人,王腾也是句句带刺。

Redmi 品牌总经理王腾部分言论

品牌之间的竞争,短期来看受益的是消费者。对于中端机来说,普遍的认知就是性能给够就可以。但是,在当下的环境中,性能之外,中端机的品质也被提上桌面,比如手机后盖的材质。不过,价格战始终是一把双刃剑,收获了销量的同时,对成本也提出了更高的考验。

去年,手机存储等元器件成本的下降,给了国产品牌卷的底气。今年随着上游成本的回升,价格之外,品牌更多的还是要考虑用户的体验,比谁的刀法更为精准,能够将配置切割到符合消费者的需求上来。毕竟,在这个价位段没有所谓的品牌忠诚度,服务不好消费者,未来的增长空间必定会出现问题。

IDC 中国研究经理郭天翔也指出,中端市场将面临高端和低端市场的挤压,向上产品竞争力不如高端产品,向下价格相比低端产品更贵,在整体大经济环境难有明显改善的情况下,更多消费者要不然选择消费降价或寻找平替(二手),或是选择更贵更好的高端产品来拉长换机周期。

华为的高增长与苹果的下跌,谁会先停止?

在此前的多篇文章中,钛媒体 APP 都不止一次的提出,在利润更高的高端市场,会是未来争夺的核心以及增长的关键,华为回归后的增长已经说明了一切。“高端市场份额虽然依然会增长,但是随着华为的回归,竞争将更加激烈,其它安卓厂商也会坚持高端战略,通过 AI,折叠屏等在高端市场提升自身竞争力。”IDC 中国研究经理郭天翔如是说。

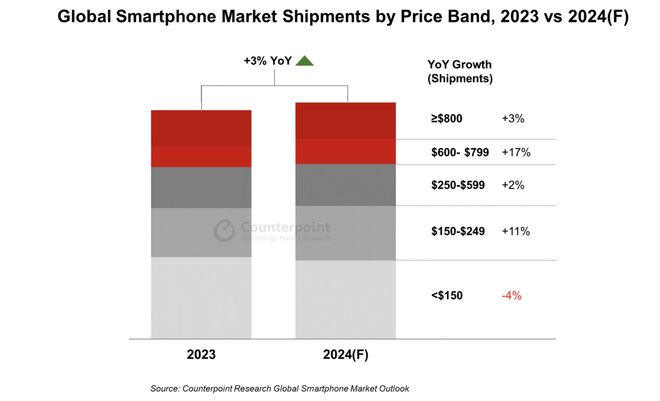

而在 Counterpoint 的预估中,2024 年高端市场(600-799 美元)将同比增长 17%,苹果和华为很可能引领高端市场的增长。钛媒体 APP 预计,在一定时间内,起码在今年上半年,华为的高增长与苹果的下跌会是全行业关注的焦点。

图片来源:Counterpoint

其中,对于苹果,大家在等待着其何时会止跌。Counterpoint 分析师 Ivan Lam 表示,“看到 iPhone 销量复苏的可能性,我们看到每周销量缓慢但稳定改善,因此势头可能正在发生扭转。对于第二季度而言,iPhone 可能会推出新的配色,配合积极的销售计划相结合可能会使该品牌重新回到正增长。”

在钛媒体 APP 看来,苹果在高端市场具备着自己独有的竞争力,两代之间体验的差距过小,是其难以激发用户换机欲望的原因。不过,一切“伪创新”的吐槽,在价格面前均会消散,618 等购物节的数据不会骗人,iPhone 几乎每次都是位居前列甚至霸榜。

与此同时,苹果在 AI 方面的投入与进展,也会是 iPhone 在华止跌的关键。有消息称,在今年 WWDC 上,苹果会进一步透露 iPhone 嵌入 AI 大模型相关的消息,相信这一消息也会提振 iPhone 的销量,尤其是今年的 iPhone17 系列,即便是外观仍没有变化,AI 也会成为用户购机的关键影响因素。

至于华为,考虑到其卷土重来是在三季度,因此像一季度如此高速的增长可能在二季度还会继续出现。目前,由于众所周知的原因,华为在产能上还在爬坡,产品线也在一步步理顺。去年华为 Mate60 系列的购机用户,很多都是 Mate40 系列时代的“钉子户”,以及部分苹果用户。到了三季度,华为 Mate70 系列可能不太会复制 Mate60 系列如此大爆发式的表现,最新发布的 Pura70 系列在二级市场的低幅度加价和某些版本的破发,已经能够说明一些情况。

但是,即便如此,华为在国内的增长也还是在继续,其与第一名 vivo 的市场份额差也仅仅不到2%,相信很快就能够看到华为重新登顶的那一刻。在 Counterpoint 的预计中,今年中国智能手机市场将出现低个位数的同比增长,在多个品牌仍处于下跌通道的背景下,华为也会是国内手机市场持续增长的核心推动力。

另外,从一季度的数据中,钛媒体 APP 还发现,市场份额排名前六的厂商间的差距仅有三个百分点,而去年同期的份额差则是超过 10%,竞争的激烈程度可想而知,这也会是今年国内手机市场的一个缩影。

在大家差距都不大的情况,每一次错误的战略决定以及产品失误,都会导致市场的丢失。AI,这一徘徊在噱头与革命的概念下,也将成为决定国内手机市场走向的关键因素。(本文首发于钛媒体 APP,作者|杜志强,编辑|钟毅)