文海豚投研

北京时间 3 月 19 日港股盘后,腾讯音乐(TME)发布了 2023 年第四季度财报。源于强劲的会员订阅业务,整体业绩还不错。收入超预期,以及成本费用相对稳定的情况下,带动利润加速改善。

具体来看一下关键信息:

1. 收入负增长:订阅强劲、社交娱乐仍在刮骨

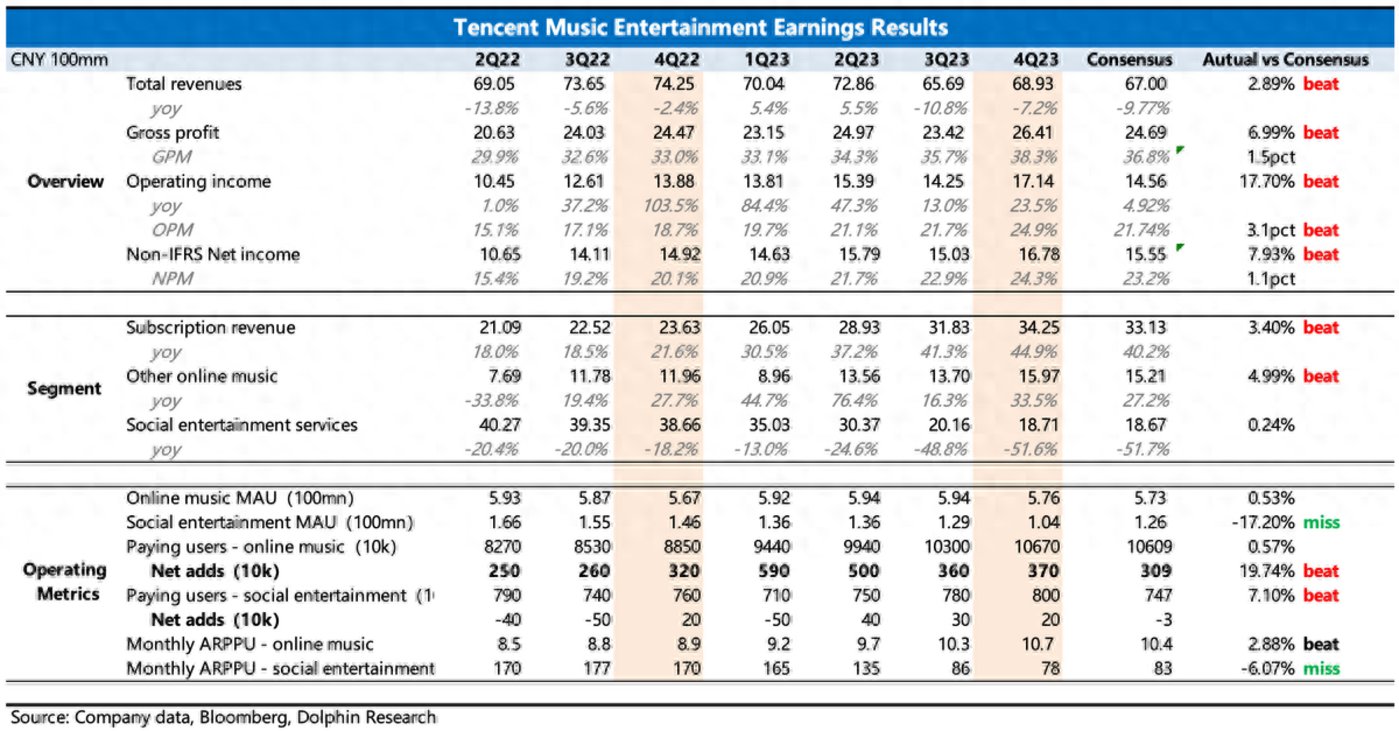

四季度腾讯音乐总营收还在下滑中(-7.2%),仍然是受直播调整的拖累。不过这部分的影响已经有充分预期,从去年年中公司宣布调整开始,资金关注的重点也主要转向音乐业务本身的发展前景。

实际上腾讯音乐四季度的表现超出市场预期(-9%),得益于:

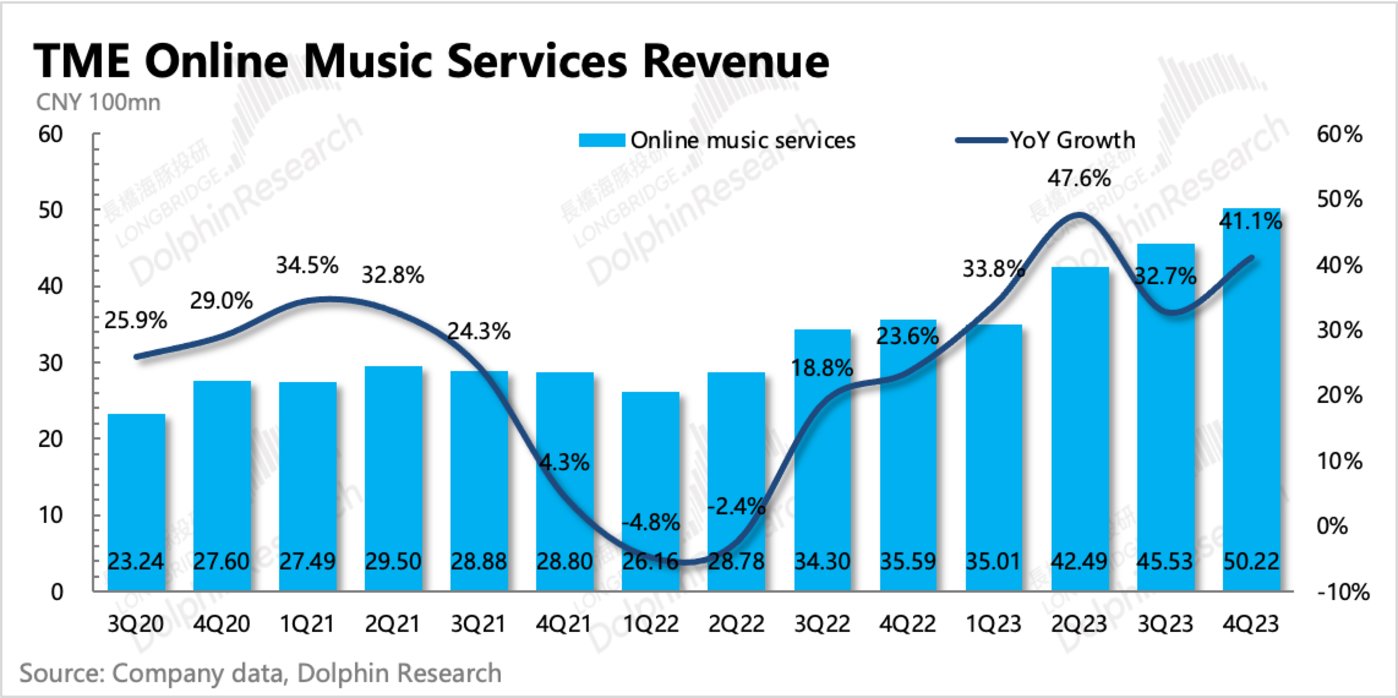

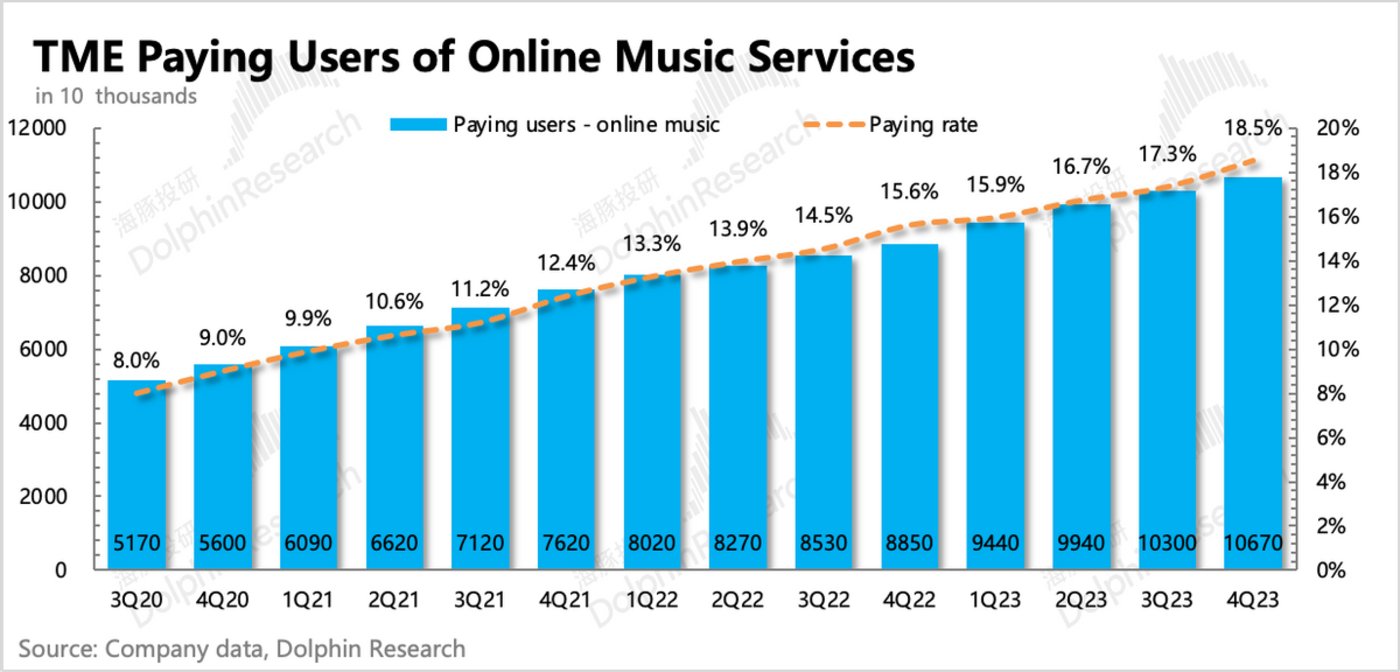

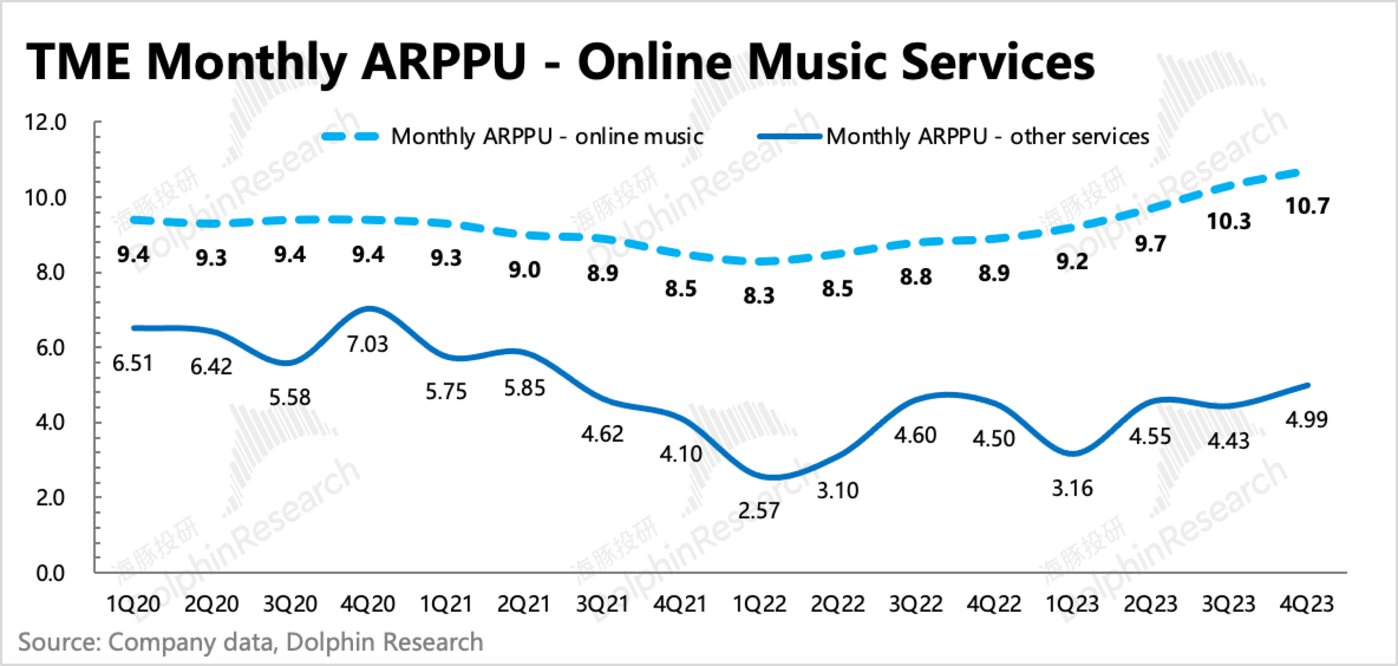

(1)订阅业务强劲增长 45%,虽然公司在去年底进一步减少了会员优惠,但付费会员规模依然稳定增加,本质上体现的是腾讯音乐当下稳固的市场竞争地位,以及听音乐对一部分用户具备刚需性质。

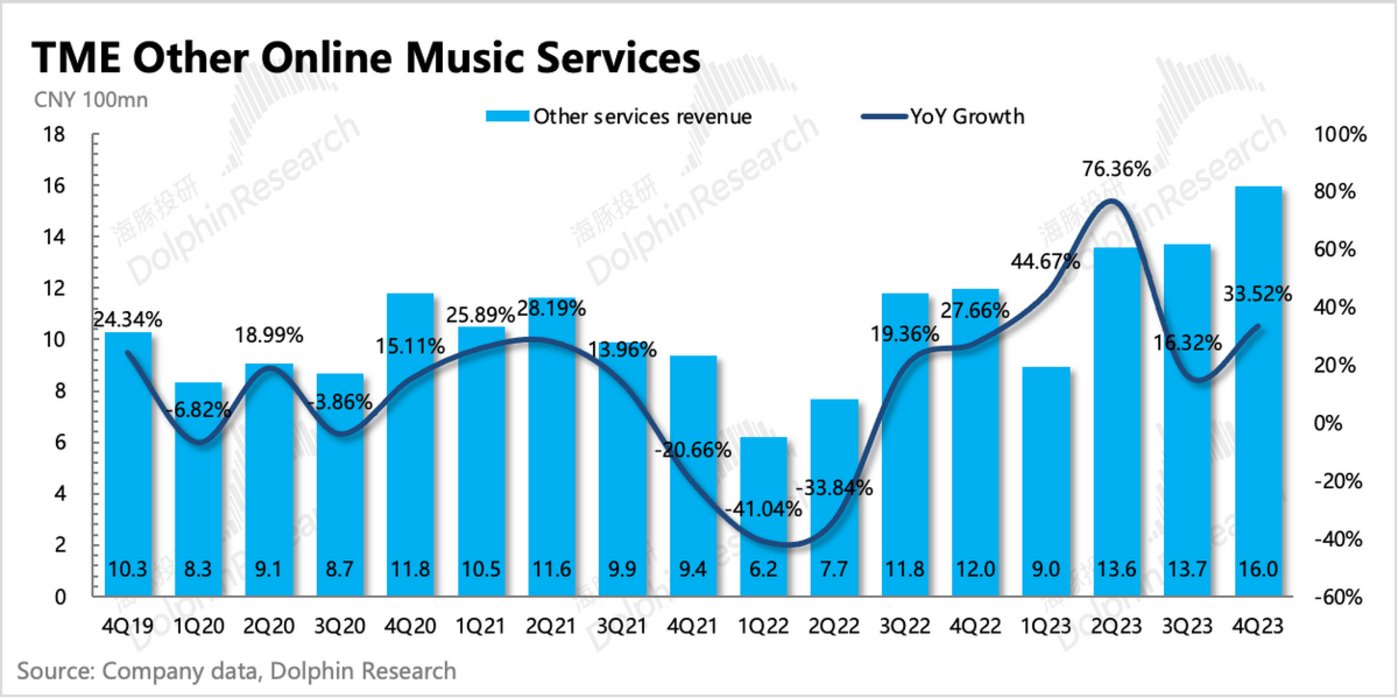

(2)音乐业务中,转授权、数字专辑以及广告业务增长也比较亮眼,同比增长 33%。虽然独家版权解绑后对转授权业务影响较大,数字音乐市场发展相对成熟,但利用腾讯生态系的强大流量基础,仍然有望帮助腾讯音乐在音乐发行(对应数字专辑售卖)、免费用户(对应广告收入)上占得优势。

(3)直播、K歌业务还在刮骨疗伤中,除了短视频竞争外也有监管需求下的主动调整影响,四季度收入腰斩。但社交娱乐的付费用户规模已经连续三个季度逆势走高,能够看出公司通过增加更多的增值服务来紧贴核心用户需求,并新增付费点来努力抵消一部分直播业务的影响。

2. 用户季节性下滑,行业内竞争有限,或受“涨价”影响

四季度整体平台的月活仍然有季节性流失,环比减少 1800 万。虽然市场根据第三方数据已有充分预期,但海豚君认为,这其中可能也反映出一些“变相涨价”的影响,尤其是对于价格敏感的非核心用户来说,去年底取消折扣的力度较大,因此短期内对用户量可能会持续有一些影响。

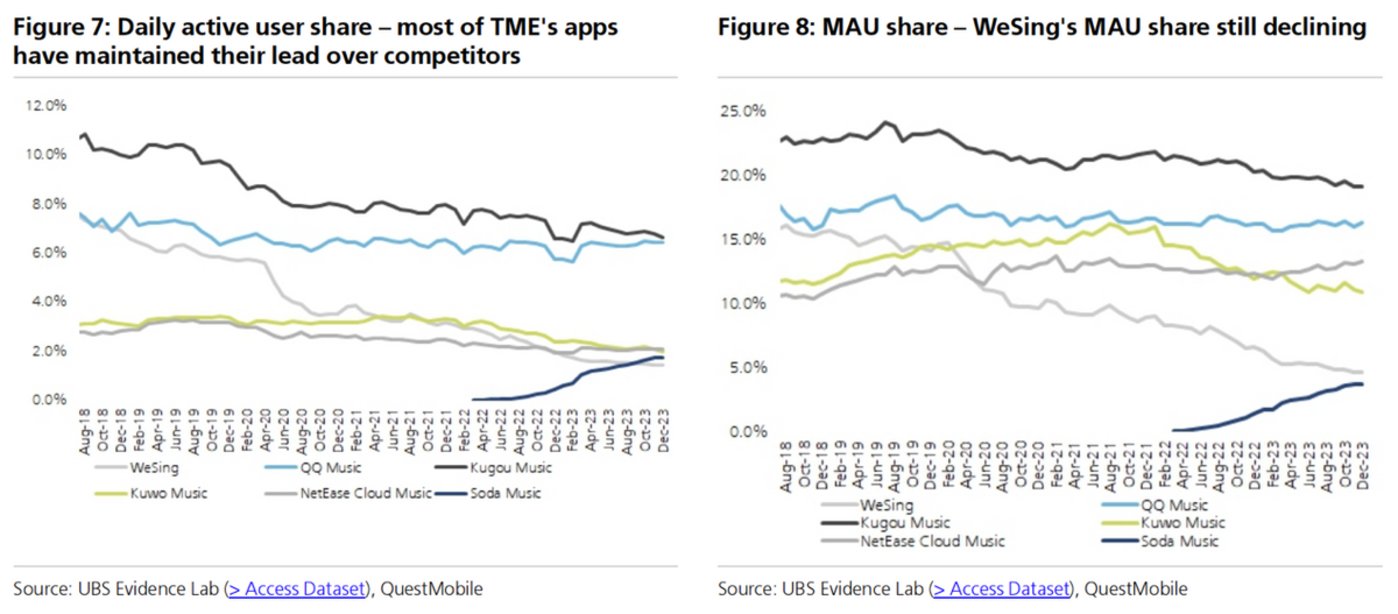

竞争上,腾讯音乐的垄断地位暂且稳定。云音乐竞争力有限,字节的汽水音乐月活在持续走高中,但主要还是靠的抖音导流,用户心智暂时还未培养出,日均时长还只有几分钟。

腾讯音乐可能也注意到了整体流量池的增长瓶颈,年初微信、腾讯视频都加强透出了听音乐的功能,以此来达到协助获客引流的效果。

3. 成本稳定,费用还在收缩

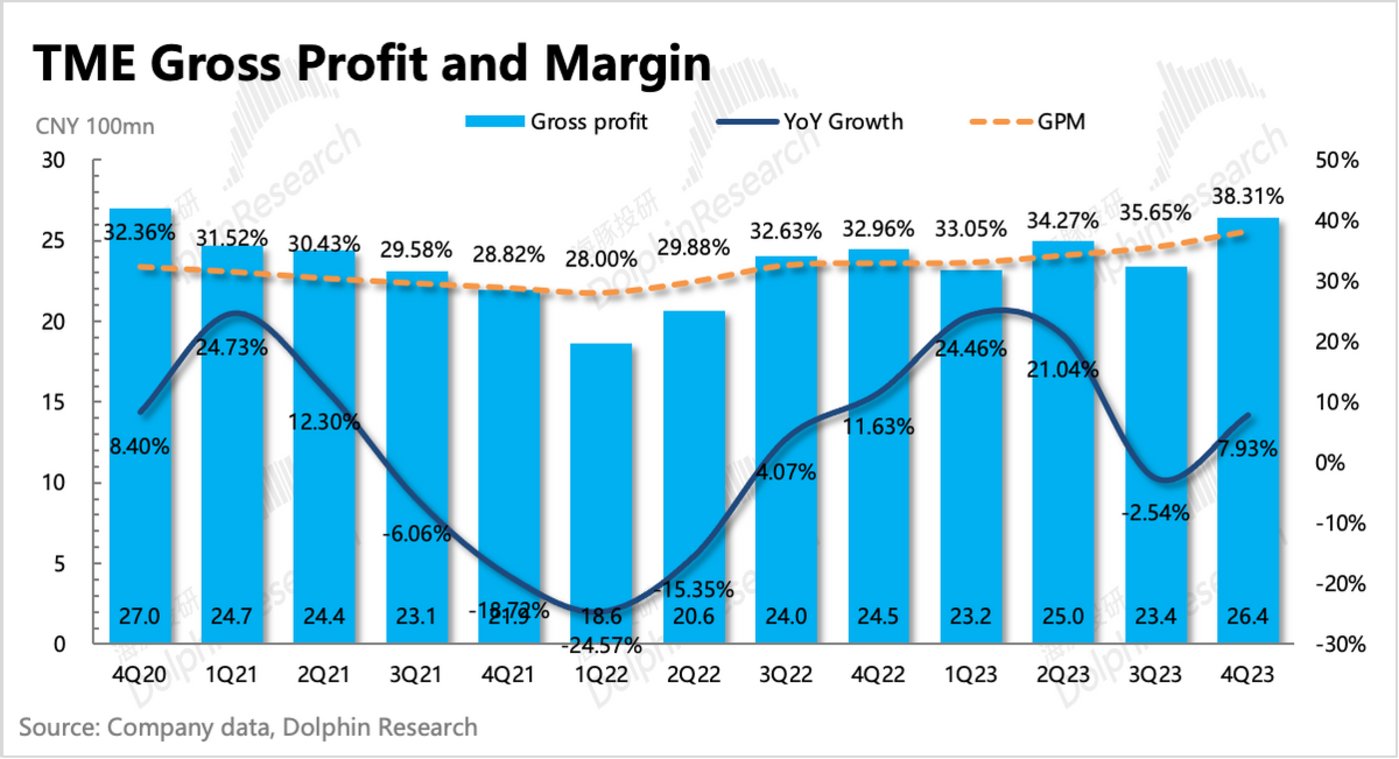

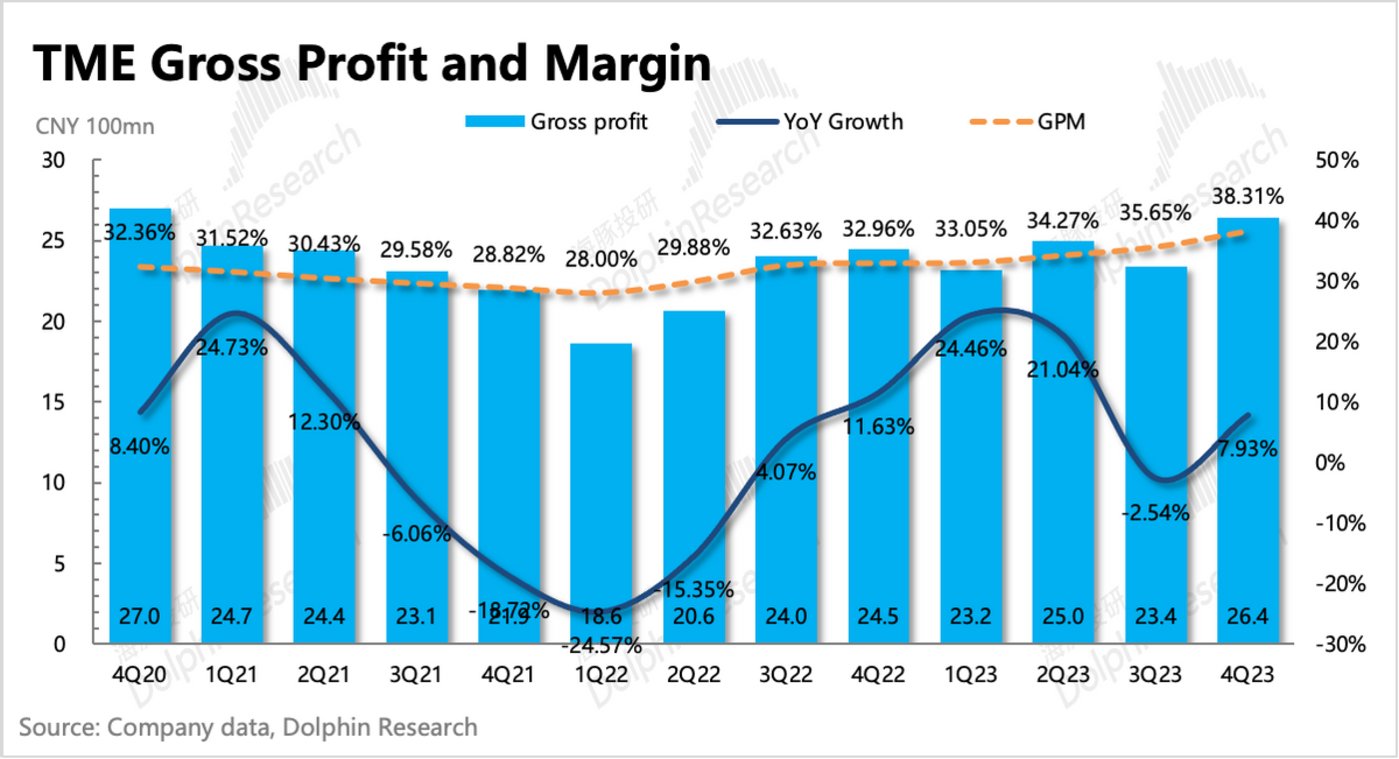

四季度成本同比下滑 15%,环比持平。三、四季度成本明显下滑,主要还是受到了直播业务调整的影响,打赏减少,继而支付出去的主播分成也同步减少。但因为订阅业务量价齐升,使得版权成本占收入比重逐步降低,最终体现为毛利率的持续改善,四季度 38% 已经达到公司的中长期目标水平(35%-40%)。

不过海豚君认为,在保持平台的竞争优势下,毛利率可能还有进一步优化的空间。除了提高付费率、减少折扣以及丰富高阶会员权益来刺激用户平均付费增加外,本身版权成本也可以通过产业链的议价权,签订更有利的采购合同和分成比例。

比如对于头部厂牌(top3)来说,其在中国地区的市场份额并不如在欧美地区占有显著优势,并且近几年在独立音乐人制作曲目盛行下,中小音乐厂牌的市场份额反而在增加。对于腾讯音乐来说,有动力去压缩头部厂牌的固定保底部分的成本,从而达到优化整体毛利率的效果。

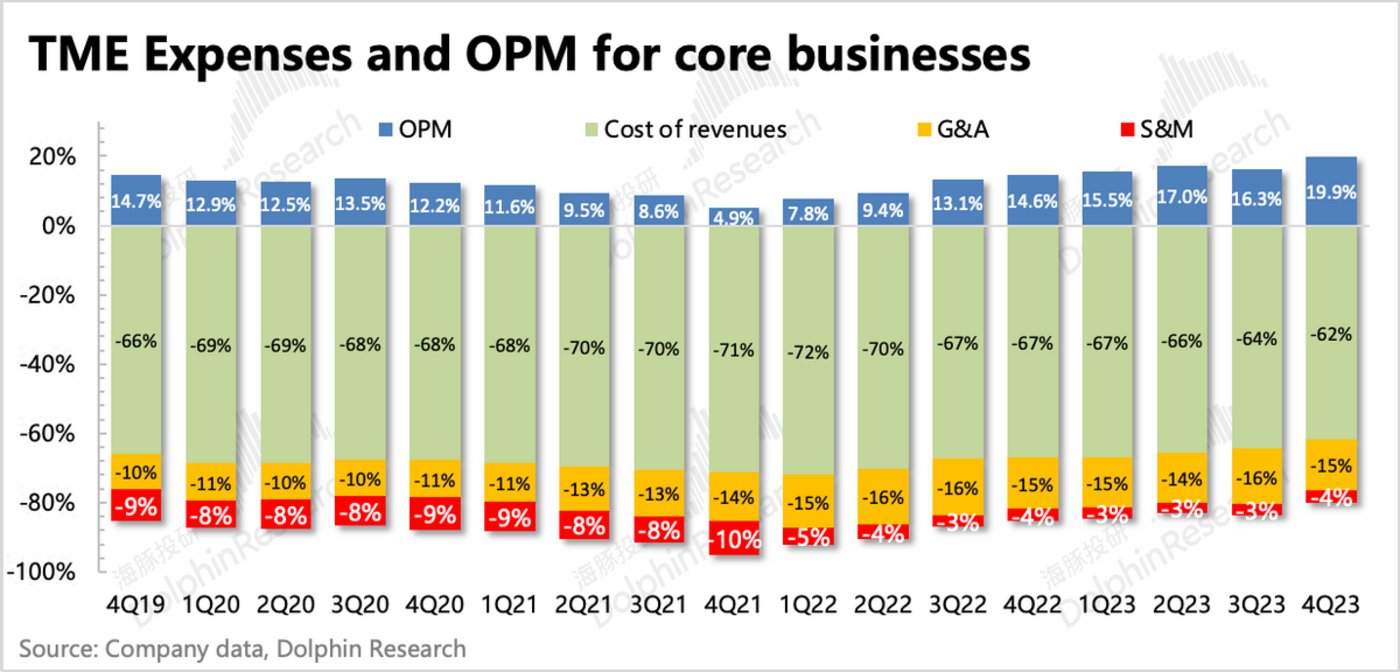

销售费用和管理费用都还在下滑中,不过通过一年多强力度的降本增效,我们预计后续费用的下滑幅度会放缓至重新恢复增长。

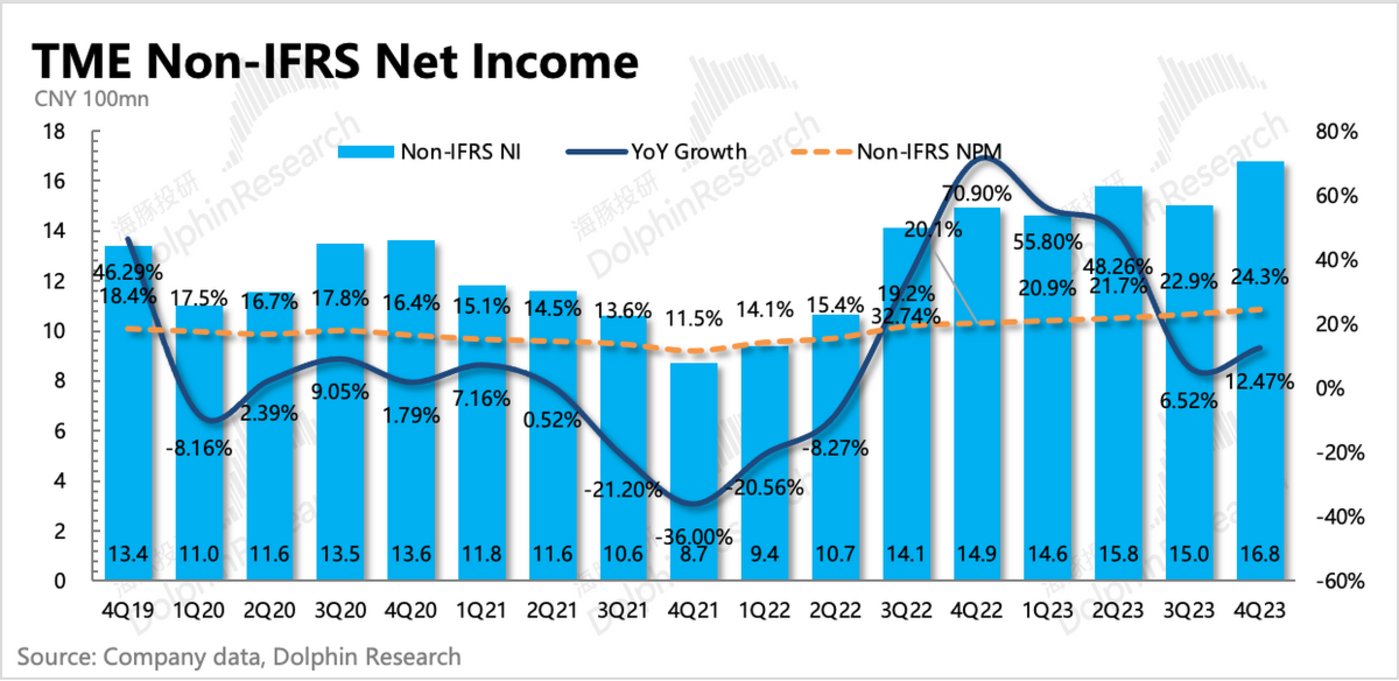

总体来说,四季度收入扩张,支出收缩,使得最终核心主营业务的经营利润 13.8 亿,同比增长 27%,利润率环比增加 3pct,已经提升至 20%。

4. 回购并非硬性指标,看市值变化而定

四季度回购了 950 万股 ADS,耗用资金 0.7 亿美元,均价 7.4 美元/股。三四季度合计回购了 1.75 亿美元,根据年初公布的回购计划 5 亿美元/24 个月,还剩 3.25 亿美元的额度,潜在的年回购收益率在1-2%,并不算高。此外,腾讯音乐的回购也不是常规的硬性指标,一般按照市值变化自行选择回购时点。

5. 财报详细数据一览

海豚君观点

正如前文所说,腾讯音乐有能力在近两年持续不断地“提价”、扩大付费墙范围转化更多的白嫖用户,本质上体现的是腾讯音乐稳固的龙头地位。

虽然目前还有直播业务不小的拖累,但趋势上应该能够在今年看到有明显的放缓,拖油瓶减少后,整体业务回归增长也值得期待。当然订阅业务能否保持稳增长,其实更多的取决于数字音乐市场行业内的竞争格局变化,而受短视频等其他娱乐方式的影响实际上并不大。这是因为在核心用户盘上,短视频和听音乐的消费场景存在差异,作为学习、工作、赶路等生活场景下的背景音,短视频恰恰侵蚀不了这些场景的时长。而直播、K歌等社交娱乐的需求场景则刚好与短视频有较高的重合。

从业内的竞争格局来看,云音乐虽然是用户体量上的第二大平台,但在独家版权松绑后的三年期间,并未对腾讯音乐的龙头地位产生过威胁,并且在云音乐自身需要降本增效的战略诉求下,对腾讯音乐的竞争也在边际放缓。

不过海豚君认为,字节的汽水音乐值得关注,目前用户体量只有腾讯的约1/10,但抖音的导流和造神曲优势还是需要保持一定的警惕性。当然如果单纯看短期,影响也是有限的,不仅是用户体量上与腾讯音乐差距大,用户日均时长也比较低,明显用户心智还没建立。

此外,12 月前后的一波“提价”力度比较大,可能需要警惕短期对非核心用户规模的影响持续性。因为在年底实施,潜在的负面影响应该并未完全体现到 Q4 业绩中,建议关注下电话会上管理层对今年一季度的指引和预期。

上季度财报海豚君提到腾讯音乐的投资逻辑变化来源于商业模式走通,而三季度以来持续上涨的股价也代表了资金不断在 priced in 腾讯音乐的反转逻辑和中长期前景。当下估值对应海豚君的中性预期(160-180 亿美元),当然距离管理层指引的相对乐观的中长期前景来说(海豚君估算在 200-220 亿美元),也并不算定价充分。不过与其他资产的收益空间对比来看,TME 目前的风险收益比可能相对一般,可关注回调机会。

以下是详细分析

01 平台流量季节性下降,付费率继续走高

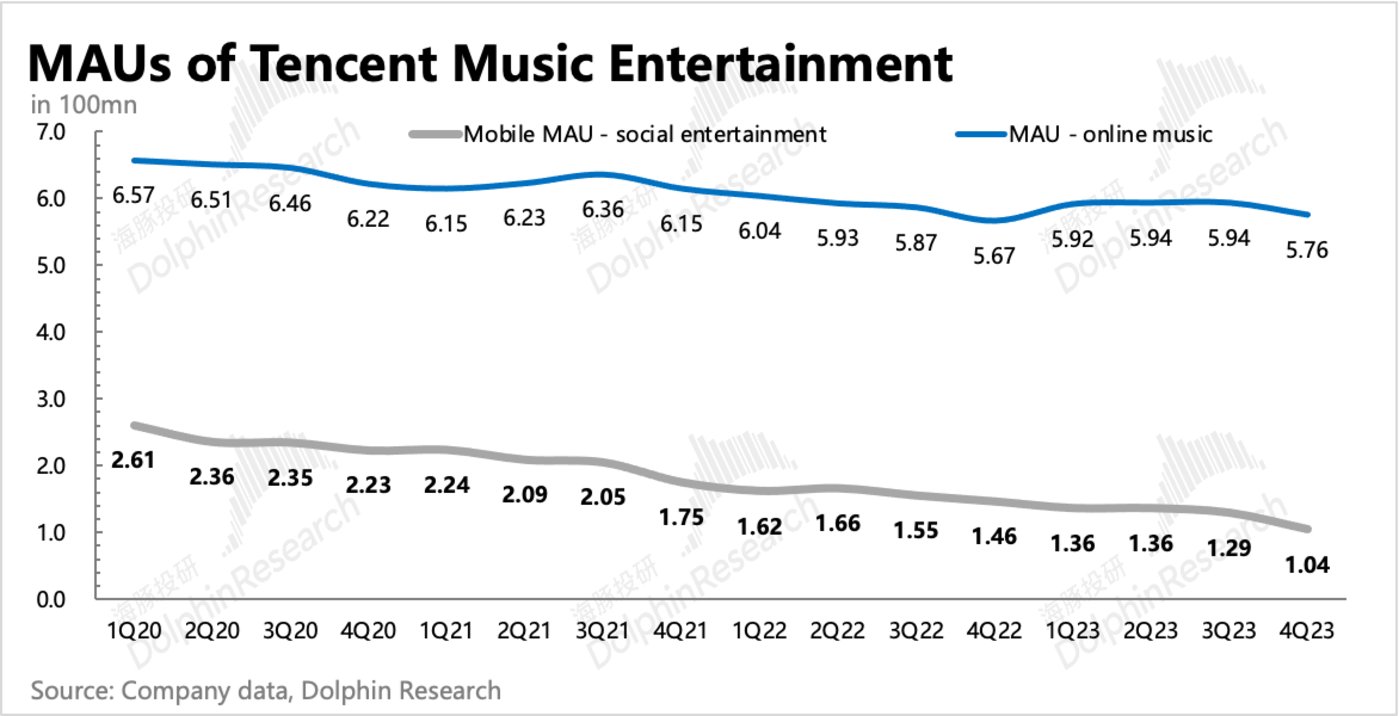

四季度腾讯音乐在线音乐月活环比下降至 5.76 亿,虽然有季节性影响,但这几年的趋势上来看,平台流量池并未完全稳住。直播整顿于 6 月初开始,四季度叠加淡季,使得社交娱乐业务更是加速流失了 2500 万人。

从第三方数据来看,虽然同行云音乐的用户也在下滑中,但因为之前对直播、K歌业务没有腾讯音乐那么倚重,因此下滑幅度要缓和一些。同时,字节的汽水音乐在抖音的导流下,逆势走高,虽然目前体量与腾讯音乐差距较大,并且用户时长也较低,但鉴于抖音的绝对强势流量,需要关注汽水音乐的后续动作。

今年 2 月初,可能也是看到了用户流失的潜在风险,腾讯音乐与母公司加深合作,在微信、腾讯视频上加大透出音乐功能,协助腾讯音乐获客,海豚君会持续关注引流效果。

02 直播、K歌继续拖累

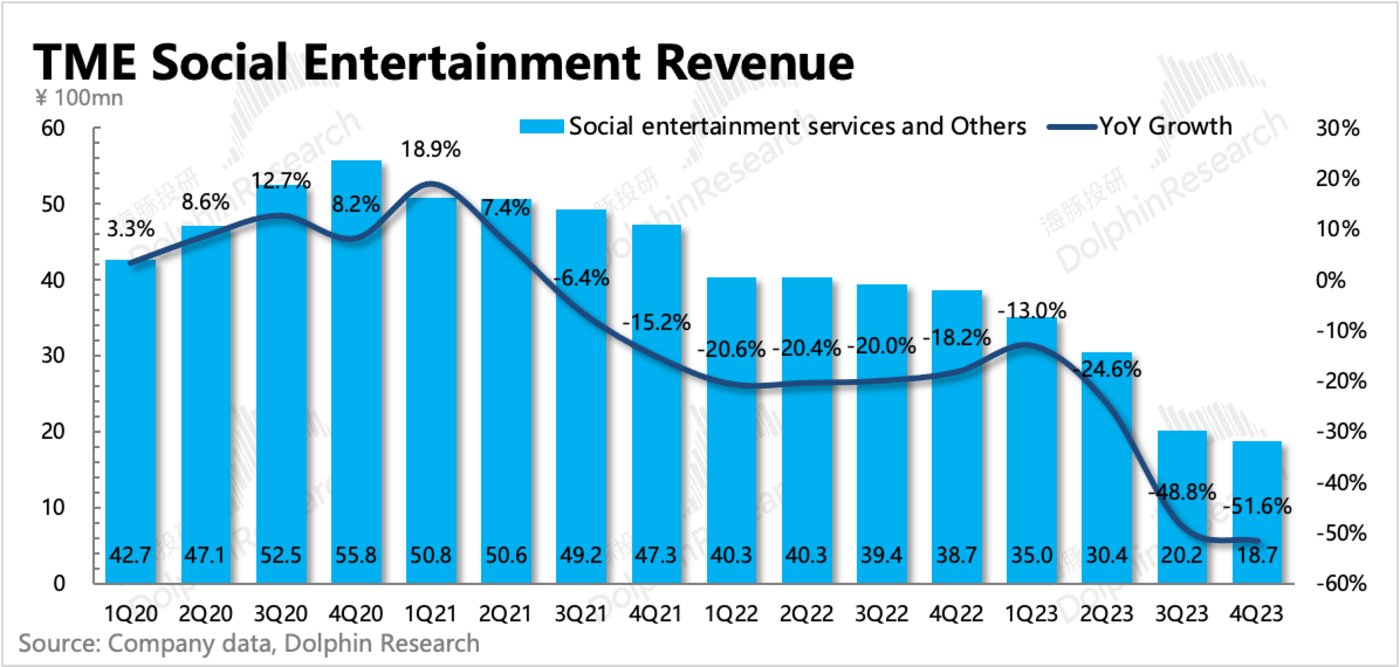

四季度社交娱乐收入继续腰斩,同比下降 52%,只有 18.7 亿元,是巅峰期的1/3。虽然上季度公司在说负面影响在逐月改善,但对集团业绩的拖累仍然是比较大的。我们预计今年仍然有大幅度的下滑,只是有一定收敛。

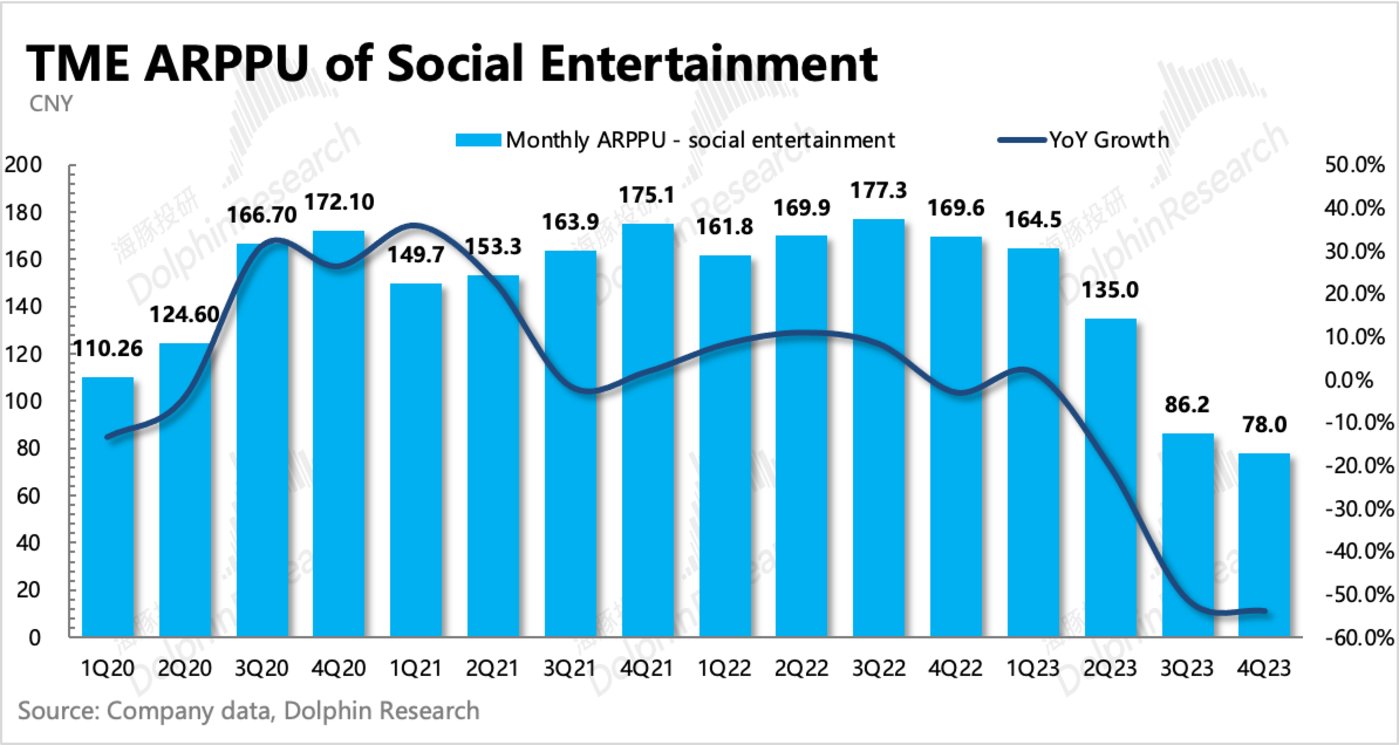

在直播业务调整下,社交娱乐的用户付费 ARPPU 继续雪崩,跌至 78 元/月。但通过增加付费点以及提高用户的使用粘性后,转化的付费用户逆势增加。

03 垄断优势决定了提价能力

正是社交娱乐雪崩带来的压力,一定程度上会促使公司通过付费墙策略,继续加速释放数字音乐付费的增长潜力。与此同时其他在线音乐收入中的数字专辑、广告收入在周杰伦专辑的高基数下,也在加速增长。其中更多的广告形式和库存放出来,是驱动增长的主要因素。

进一步细分看,其中:

1)订阅收入同比增长 45%,量价齐升下加速扩张。其中,付费用户数(+21%yoy)和人均付费金额(+20%yoy)环比上季度增幅更高。

去年底 12 月公司又进行了一波变相提价,这次力度有点大,短期可能对用户规模有一定影响,建议关注下管理层对今年一季度订阅业务的指引。

2)包含数字版权售卖、广告等收入的其他在线音乐服务,高基数下四季度收入仍有 34% 的同比增长,主要是广告库存释放带来。

04 毛利率达标,但可能还有改善空间

四季度成本同比下滑 15%,环比持平。三、四季度成本明显下滑,主要还是受到了直播业务调整的影响,打赏减少,继而支付出去的主播分成也同步减少。但因为订阅业务量价齐升,使得版权成本占收入比重逐步降低,最终体现为毛利率的持续改善,四季度 38% 已经达到公司的中长期目标水平(35%-40%)。

不过海豚君认为,在保持平台的竞争优势下,毛利率可能还有进一步优化的空间。除了提高付费率、减少折扣以及丰富高阶会员权益来刺激用户平均付费增加外,本身版权成本也可以通过产业链的议价权,签订更有利的采购合同和分成比例。

比如对于头部厂牌(top3)来说,其在中国地区的市场份额并不如在欧美地区占有显著优势,并且近几年在独立音乐人制作曲目盛行下,中小音乐厂牌的市场份额反而在增加。对于腾讯音乐来说,有动力去压缩头部厂牌的固定保底部分的成本,从而达到优化整体毛利率的效果。

四季度销售费用和管理费用都还在下滑中,不过通过一年多强力度的降本增效,我们预计后续费用的下滑幅度会放缓至重新恢复增长。

最终在收入扩张、支出收缩下,主营业务的经营利润达到 13.8 亿,利润率水平已经逼近 20%。

如果剔除收购产生的无形资产摊销、股权激励以及非经营性的投资收益影响,腾讯音乐四季度实现 Non-IFRS 净利润 16.8 亿,同比增长 12.5%。与主营业务的经营利润增速(+27%yoy)之间的差距,细拆来看,主要还是摊销同比减少带来。