文海豚投研

小鹏汽车于北京时间 2024 年 3 月 19 日长桥港股盘后、美股盘前发布了 2023 年四季度财报。来看关键信息:

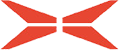

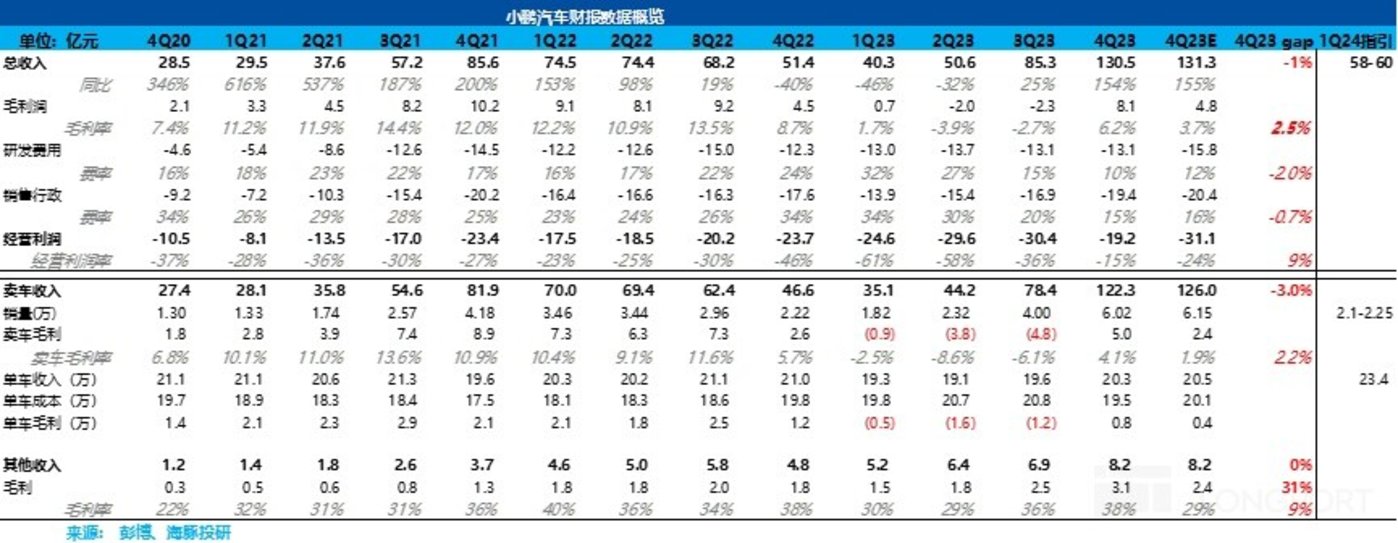

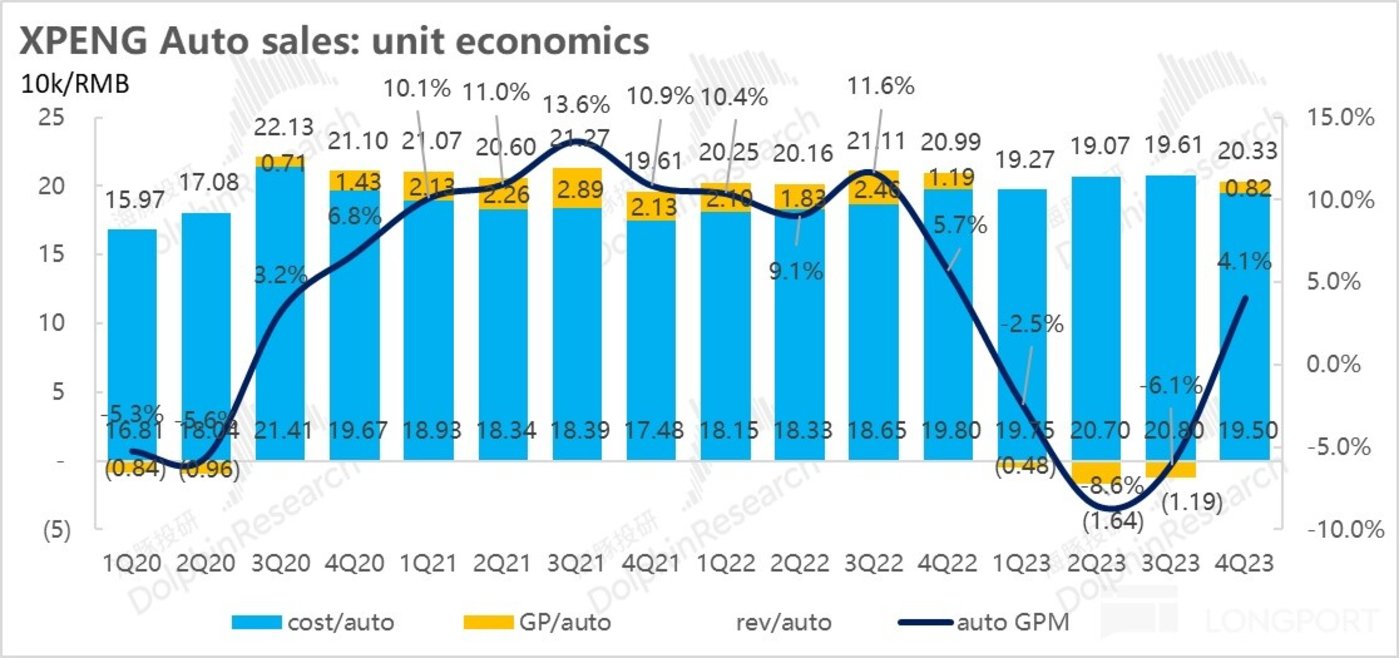

1)“小惊喜 “的毛利率:卖车业务毛利率不仅实现公司目标的转正,达到了 4.1%,超出市场预期 1.9%。而本季度仍然计提了存货的减值和合约损失,相比三季度实际毛利率(剔除了 G3i 合约损失影响)上行了 9.2%,改善幅度很大。

2)一季度销量指引仍然承压:继今年 1 月和 2 月实际卖了 1.3 万辆车后,今年一季度给出的销量指引是 2.1-2.25 万辆,普遍低于大行预期 2.3-2.8 万辆,意味着加大终端促销,以及通过木星计划大幅拓展经销商,来实现销量的恢复在 3 月几乎没有进展,一季度整体销量仍然处于承压状态。

3)但一季度毛利率有 X9 托底:一季度收入指引 58-60 亿,但指引隐含的单价已经到了 23.4 万,相比本季度环比提升 2.9 万,意味着毛利率端不会因为销量的大幅下滑而大幅下降,还是会由高毛利的 X9 来托底。

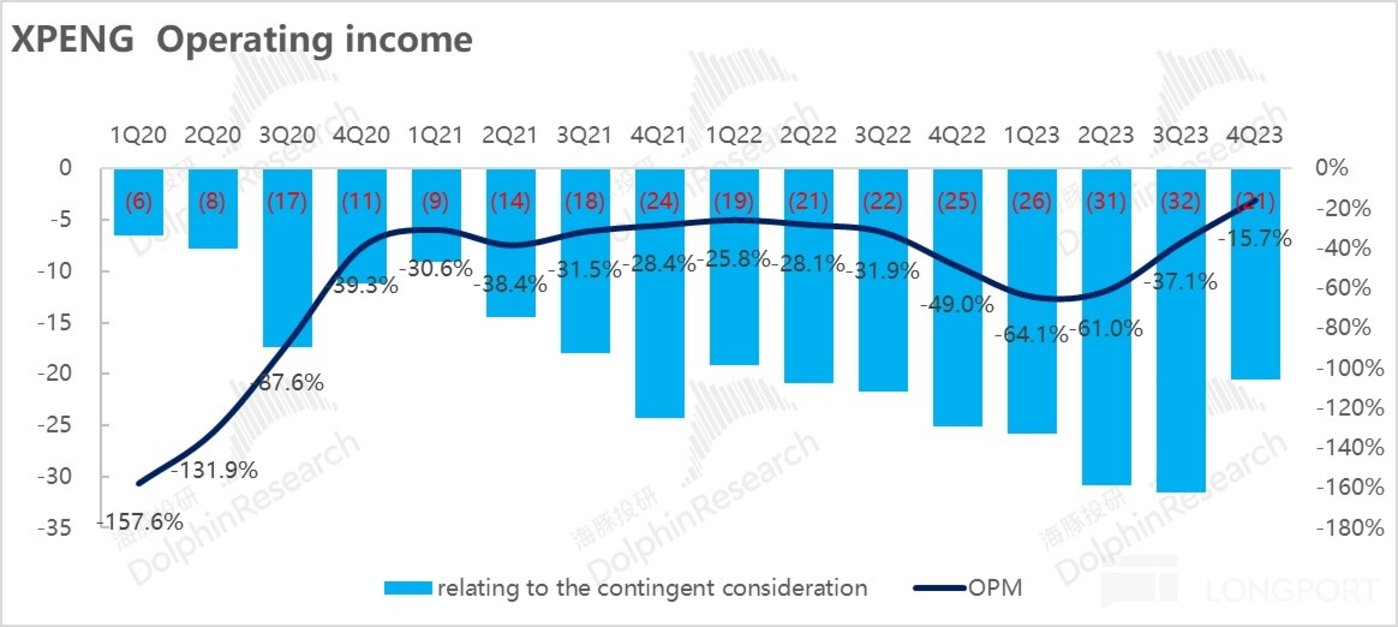

4)杠杆效应释放:本季度研发费用控制合理,销售费用因渠道扩张有所上行,但因为销量环比提升 50%,经营杠杆有所释放,运营亏损率有所收窄,达到-15%。

海豚君整体观点:

整体感受:本季度毛利率超出市场预期,一季度毛利率预计也有 X9 托底,但今年一季度销量仍承压,低于大行预期,市场最担心的还是小鹏订单及销量的恢复情况。

一季度销量指引下隐含的 3 月销量,意味着加大终端促销,以及通过木星计划大幅拓展经销商,来实现销量的恢复在 3 月几乎没有进展,一季度整体销量仍然处于承压状态。

而原先小鹏定的今年年销 28 万的目标,在目前的销量颓势下很难完成,大行已经普遍下调年交付到 22 万辆。

从今年来看,小鹏的 upside 有 1)目标利用与大众的联合采购以及技术降本实现降本 25%,2)开启了新一轮组织架构的调整提高运营效率,但对于小鹏目前最重要的还是销量和收入端的提升。

从目前周销来看,上周订单量也仅恢复到周销 2200 辆,在现有主力车型 G6/P7 订单及销量下滑的情况下,X9 作为一款纯电 MPV 在销量端的贡献预计月销也仅能达到 3000-4000 辆(更多在于毛利率端的贡献),而留给小鹏今年销量计划的完成关键在于与滴滴合作的定价 10-15 万元车型 “Mona”。

目前小鹏股价对应的 24 年 P/S 已经达到 1.2-1.4 倍,高于理想和蔚来,在销量目前承压的走势来看估值已经不算便宜,海豚君认为小鹏今年股价能否继续有大幅提升的关键因素还是在于” Mona” 能否爆量,需持续关注 “Mona” 的推出时间和交付进展。

以下为正文:

01 小鹏 “惊喜” 的毛利率

本次财报出来,另投资者比较惊喜的是本季度的毛利率,不仅实现公司目标的转正,达到了 4.1%,超市场预期 1.9%。

而本季度仍然计提了存货的减值和合约损失,由于小鹏升级了目前的车型,对老款车做的计提,实际毛利率达到了 6%,相比三季度实际毛利率(剔除了 G3i 合约损失影响)上行了 9.2%,改善幅度很大。

接下来海豚君将从单车价格和成本入手,来拆解小鹏本季度令人惊喜的毛利率:

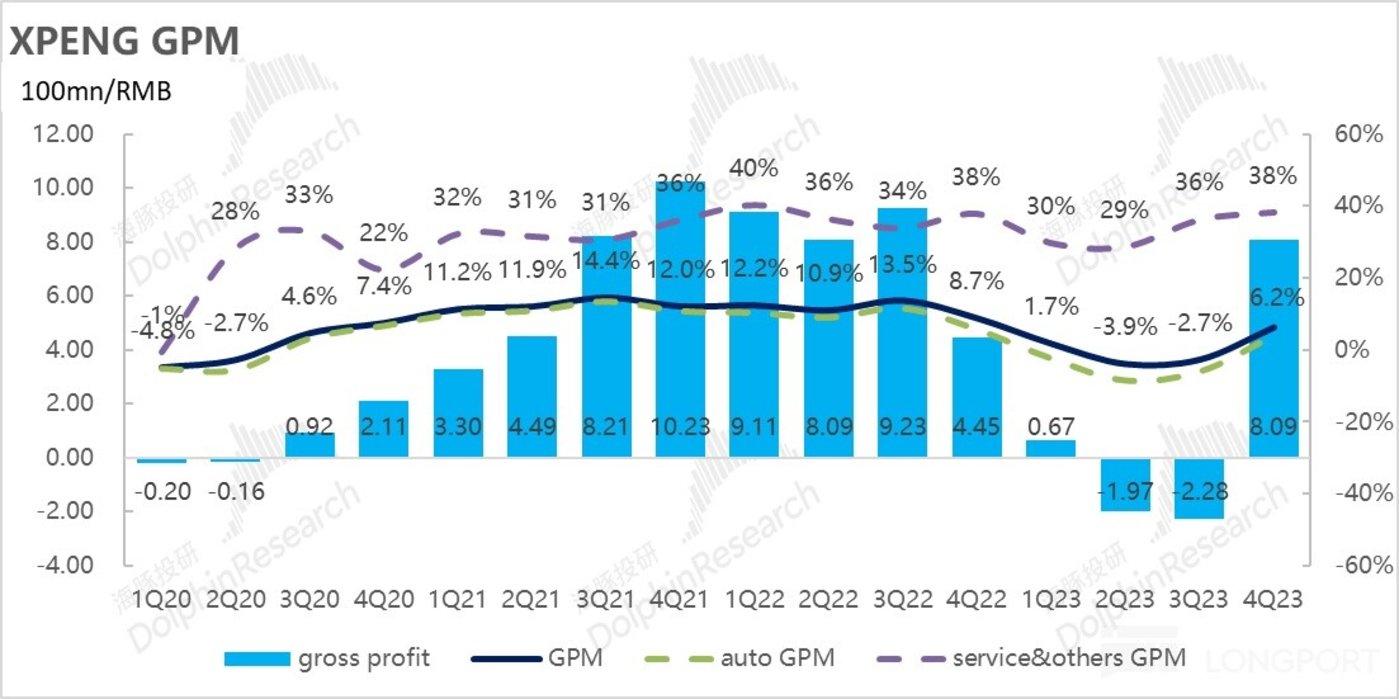

a) 单车均价:车型结构改善环比提升 0.7 万元

四季度单车均价 20.3 万元,一辆车均价比三季度高 0.7 万元,单车价格持续上行。

虽然小鹏为了冲年底销量对旗下车型采取了折扣和优惠政策(12 月对 G6 全系降价 1 万元,同时对 G9 和 P7 开启限时折扣),

但从销售结构来看,单价更高的 G9(新款 G9 25.39-35.49 万)占比提高,从三季度 7% 上升到四季度 26%,抵充了降价的影响,单车价格因为车型结构的改善环比反而有所提升。

b) 单车成本:降本超市场预期,实际环比降本 1.1 万元

四季度单车成本 19.1 万元(剔减计影响),单车成本环比下行了 1.1 万元,海豚君认为主要由于

1)四季度销量环比提升 50% 下带来的固定成本的稀释

2)电池成本因为碳酸锂价格继续下行的自然降本

3)毛利率更高的 G9 占比的提高,毛利更低的 G6 占比的下滑:虽然新款 G9 相比老款价格更低,但在技术降本下毛利率超过了老款的 G9

c) 单车毛利:环比上行 1.8 万元

单车均价环比上行 0.7 万元,单车成本环比下降 1.1 万元,导致四季度每卖一辆车,毛赚 1.2 万元,相比上季度毛亏 0.6 万元环比上行 1.8 万元,卖车毛利率相比上季度-3.2% 提升至本季度-6%。

02 销量承压,但毛利率由于 X9 高毛利贡献有托底

a) 一季度汽车销量目标:2.1-2.25 万辆

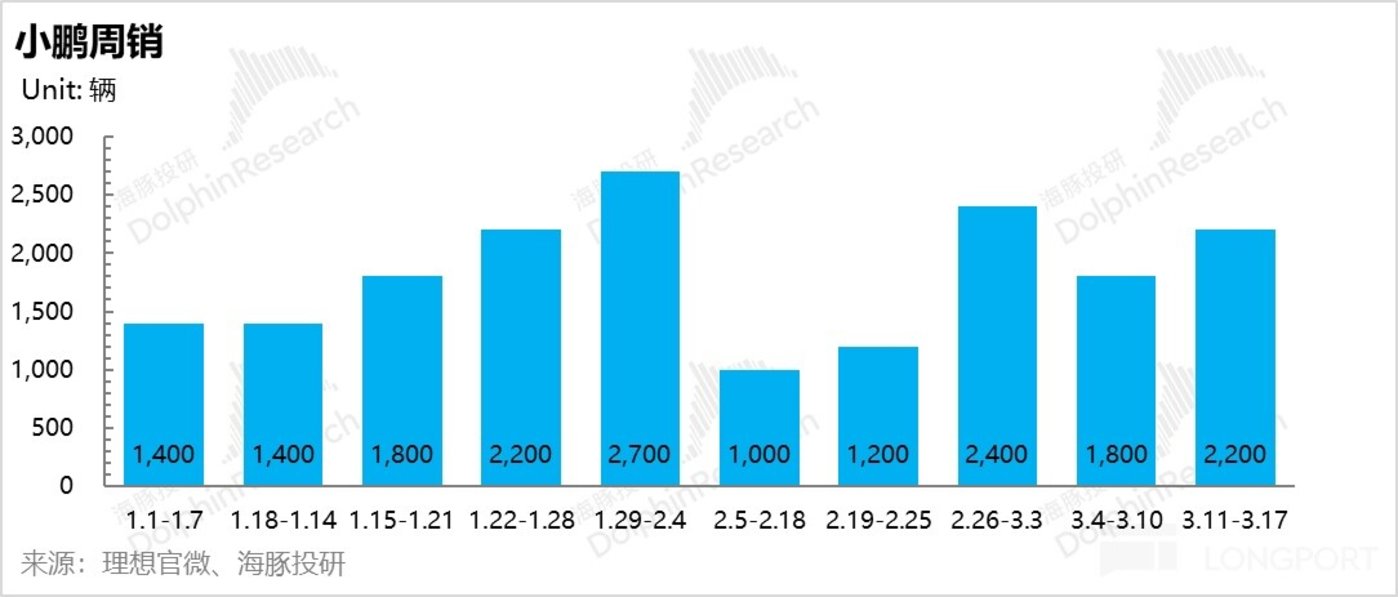

开年以来,小鹏的销量和订单量就在持续下滑,由于去年 12 月为了冲全年销量而透支需求,以及小鹏车型竞争力随着竞争对手的定价也开始下滑。

而、目前主力车型 G6 面临比亚迪新款宋 L 的竞争(1 月 +2 月销量 1.3 万),P7 也面临着新款极氪 001 的压力(1 月 +2 月销量 0.8 万),订单和销量都有所下滑,小鹏也迫于销量和订单下滑的压力开启了降价。

在 1 月和 2 月合计仅贡献约 1.3 万销量的情况下,2.1-2.25 万辆的销量指引意味着 3 月月销将要达到 8200-9700 辆,从目前的周销趋势已经恢复到 2200 辆来看,这样的目标完成没多大难度。

但对于小鹏来说目前最重要的是销量的恢复,3 月隐含的月销目标,也意味着通过加大终端促销,同时通过木星计划大幅拓展经销商,来实现销量的恢复在 3 月几乎没有进展,一季度整体销量仍然处于承压状态。

b) 一季度毛利率有 X9 贡献托底

小鹏给出的一季度收入指引是 58 亿至 60 亿,按照其他收入 9.1 亿来估算,一季度指引所对应的单价约 23.4 万元,相比本季度环比提升 2.9 万元。

在小鹏已经对现有车型开启大幅度折扣的同时,一季度单价仍然大幅提升,主要由于由于高毛利高单价的 X9 车型占比高所贡献的,(1-2 月占比达到 30%+,最新周销贡献达到 50%)。

也就意味着,虽然 24 年 Q1 销量端仍然承压,但毛利率端仍然有车型结构的改善(X9 是目前系列中毛利率最高的车型),不会因为销量的大幅下降有大幅下滑的可能。

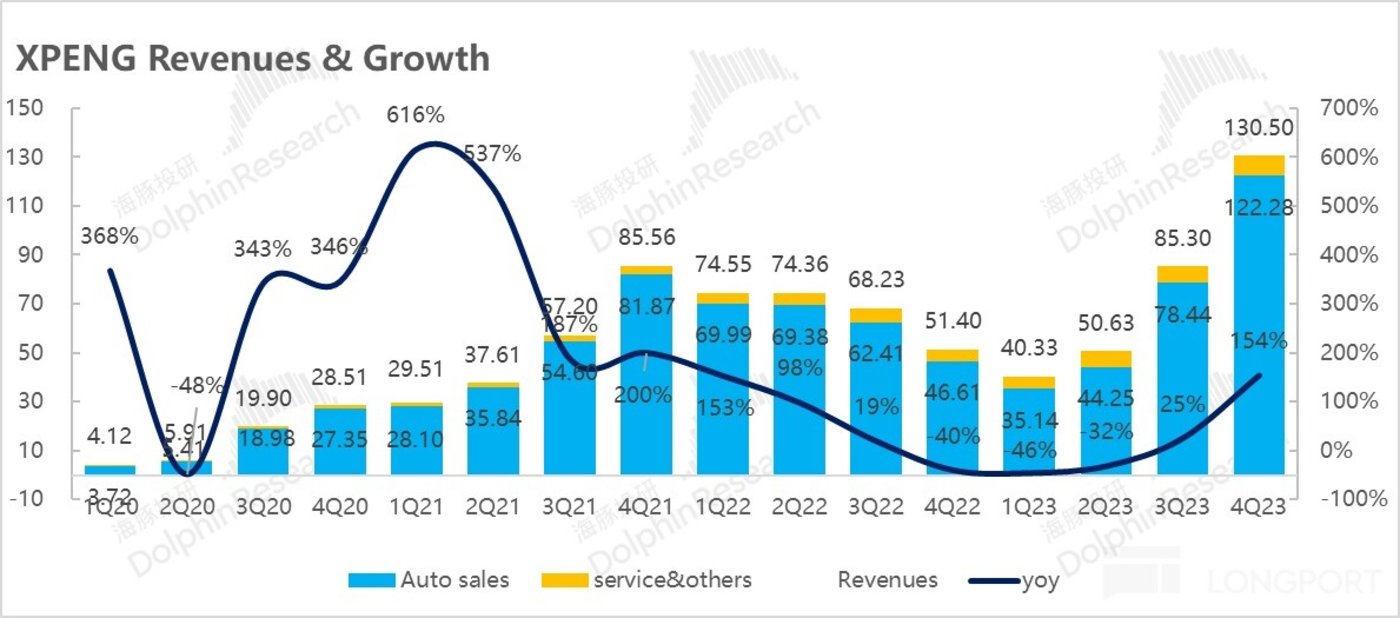

03 收入同比上行 154%,但略低于市场预期

四季度小鹏实现总收入 130.5 亿,同比增长 154%,略低于市场预期 131 亿,主要由于单车收入和交付量略低于预期。

a) 汽车销售收入: 本季度汽车销售收入 122 亿,同比上行 162%,但销量和单价略低于预期

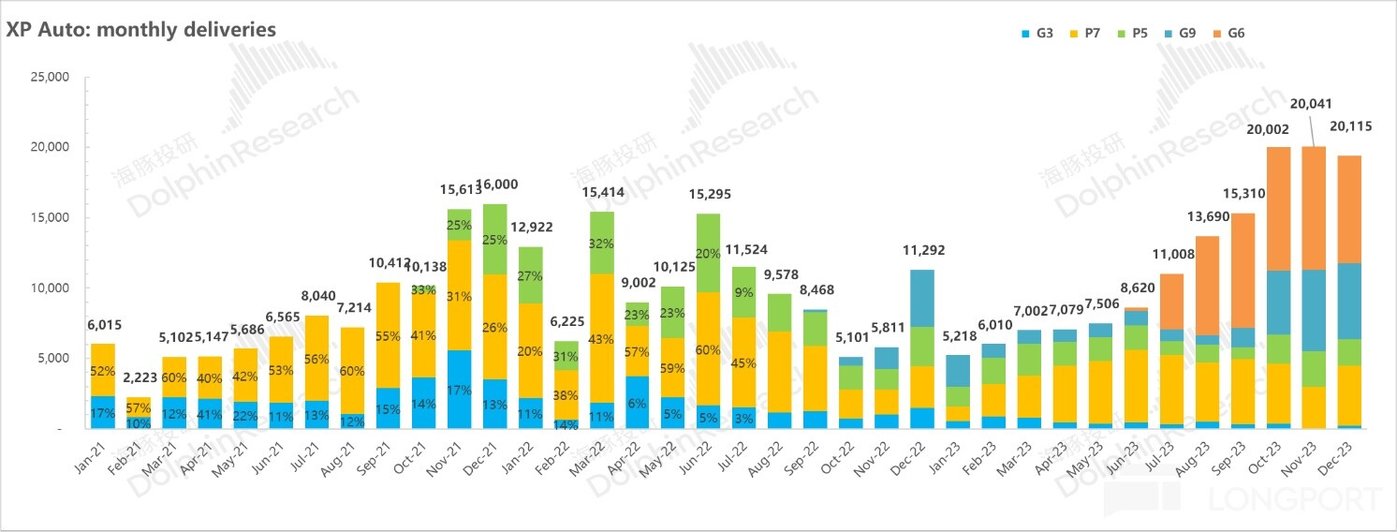

量的方面,四季度交付量 6 万辆,同比增加 162%,位于三季度财报所给出的四季度指引 5.95 万-6.35 万指引低值,略低于市场预期 6.1 万辆,也隐含着主力车型 G6 的订单疲软。

价的方面,市场本来预期由于 G9 占比提高单价可以上行 0.9 万元,但由于冲销量和订单疲软所采取的折扣最后单价仅上行了 0.7 万,最终汽车销售收入 122 亿,同比提升 162%。

b) 服务与其他: 这个季度服务其他收入 8.2 亿,其他业务毛利率达到 38%,相比三季度 36% 继续提升,可能与小鹏见长的自动驾驶服务有关。

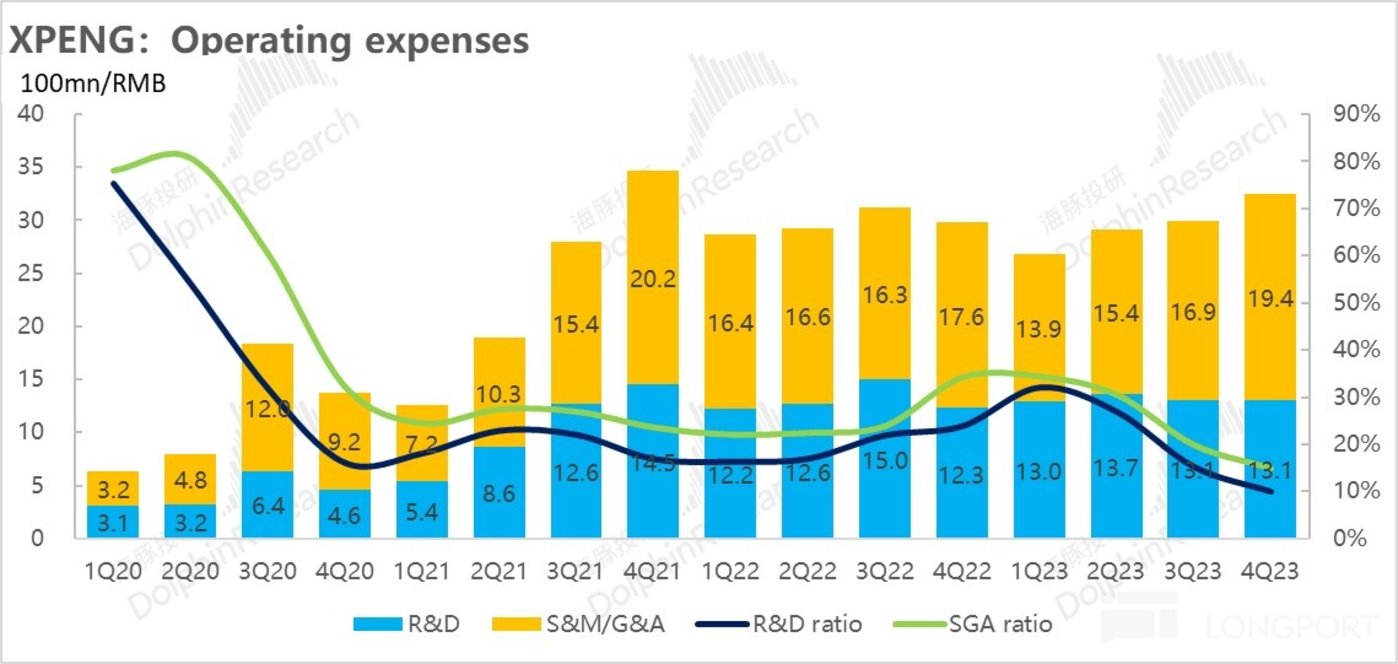

04 研发费用控制合理,销售费用因渠道扩张上行

小鹏汽车定位以智能化作为核心竞争力,注定需要在智能化方面不断的加大研发以力度形成并夯实优势,同时公司也在深化渠道改革,继续采用 “直营 + 授权” 双模渠道寻找营销费用与效率的平衡。本季度研发费用控制合理,但销售行政费用因为渠道扩张有所上行。

1)销售费用环比持平,控制合理

从这个季度的情况来看,小鹏的研发费用达到 13.1 亿,和上季度环比持平,大幅低于市场预期 15.8 亿,在 XNGP 加速落地的时候研发费用控制超预期。

小鹏研发费用主要投在了智能化方面,在智能化方面,目前围绕智驾的竞争在最大范围以最快速度铺开城市 NOA,获取多样性的真实驾驶数据,在数据和算法迭代建立正向循环,形成用户口碑促进销量,建立新的护城河。

小鹏在智能驾驶上具有和特斯拉一样的先发优势,NOA 落地速度最快,2 月 29 日,小鹏继华为之后成为行业内第二个在全国范围内开放无图高阶城市辅助驾驶功能的车企,落地速度超出小鹏今年制定的 200 城开城目标。2 月 XNGP 城区智驾月活用户渗透率高达 83%,用户规模行业第一。

而管理层计划在今年通过技术创新使 XNGP 的成本下降 50%,使 XNGP 能成功搭载在定价 10-15 万的 A 级车型 “Mona” 上搭载,将智驾成功卷进 20 万以下赛道,创造 10-15 万级车型的核心竞争力。

但 24 年整年来看,小鹏要大幅增加研发投入,预计同比增长 40% 至 74 亿,其中约 35 亿将继续投入智驾为核心的 AI 技术上,巩固其核心竞争力,小鹏汽车的 AI 智驾大模型将在今年第二季度正式 “上车”。

2)渠道扩张使销售和行政费用环比上升

销售和行政费用这个季度达到 20.4 亿,绝对值上相比上季度高 1 亿,但低于市场预期 20.4 亿;

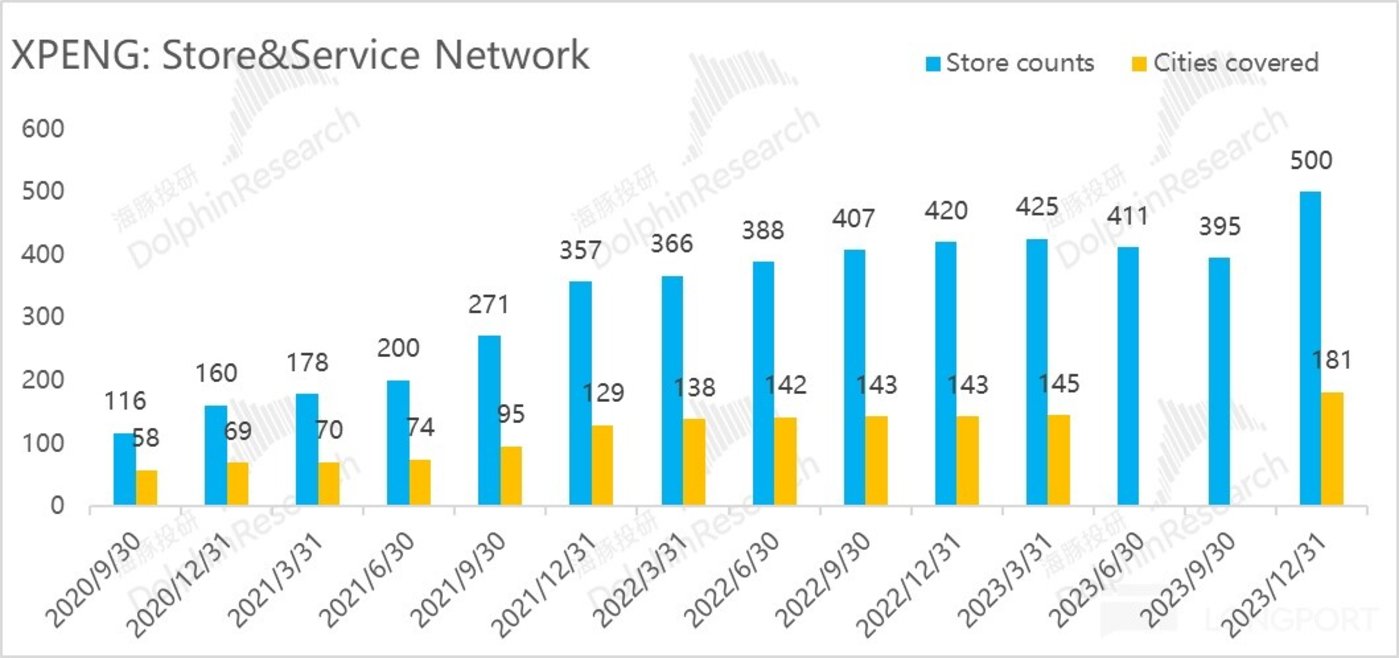

小鹏四季度也启动了 “木星计划 “的渠道变革方案,增加了的授权店比例,通过扩展经销模式快速扩张下沉市场,扩大低线城市门店覆盖范围,为 “Mona” 低价车型的推出做准备。

门店数量四季度净增 100 多家,以及销量提升付给经销商的销售提成上升,导致了销售和行政费用环比有所上升。

由于本季度销量相比上季度有提升,加上本季度公司对销售行政及研发费用还算比较合理,刚性的费用因为杠杆效应被稀释掉,公司费用率有所下滑,这两项费用率占到了收入的 25%,相比三季度 35% 大幅下调。

本季度的运营亏损率达到了-15%,亏损相比上季度有所收窄,环比提升 10 亿到-19 亿,主要由于毛利率的提升以及销量提升带来的杠杆效应释放所带来的。

另外净利润上,这个季度是-13.5 亿的亏损,相比运营亏损多赚 7 亿。而主要的原因是因为本季度计提了约 5.6 亿的金融衍生负债的公允价值变动收益,还是由于与大众的战略投资所发行股份相关的远期股权销售协议的公允价值变动所致,重点关注经营利润即可。

05 现金安全性充足,今年 upside 主要在于 “Mona” 能否爆量

小鹏四季度现金与类现金资产上升至 457 亿,相比上季度 365 亿有所上升,扣除短期借款和长期借款后净现金也有 348 亿。现金和净现金的大幅增长,一方面由于大众汽车 50 亿的投资,另一方面来自于应付账款的增加(对于供应商的占款)。

按照公司一个季度真实的 20-30 亿亏损水平来看,至少能留给小鹏的时间还有接近 3 年,现金流安全性充足。

从小鹏今年的新车 pipeline 来看,新车型发布集中在下半年,覆盖 10-35 万元级别,而之前小鹏对于今年销量的预期在 28 万辆(来自 36kr 报道),但目前由于现有主力车型销量下滑严重,市场普遍预计也只在 22 万辆左右。

在毛利率上,小鹏预计通过扶摇架构零部件通用化率提高,与大众的联合采购,以及技术降本使整体成本降低 25%,以及改善车型结构(X9+G9 占比提高)来提升毛利率,但由于低价 Mona 可能会对毛利率有一定拖累,以及小鹏在目前订单和销量承压的同时仍可能再继续采取促销活动,市场对于明年的毛利率预期仅停留在高个位数水平(7%-9%),远低于理想 20% 的毛利率。

对于小鹏目前最重要的还是在于销量端的恢复,从目前周销来看,上周订单量也仅恢复到周销 2200 辆,在现有主力车型 G6/P7 订单及销量下滑的情况下,X9 作为一款纯电 MPV 在销量端的贡献预计月销也仅能达到 3000-4000 辆(更多在于毛利率端的贡献),而留给小鹏今年销量计划的完成关键在于与滴滴合作的定价 10-15 万元车型 “Mona”。

Mona 之前规划的年销在 10 万-18 万辆,价格低至 10-15 万元,成为首个将高阶智能驾驶能力带到 10-15 万元 A 级车市场的车企,打造差异化竞争力。

目前小鹏股价对应的 24 年 P/S 已经达到 1.2-1.4 倍,高于理想和蔚来,在销量目前承压的走势来看估值已经不算便宜,海豚君认为小鹏今年股价能否继续有大幅提升的关键因素还是在于” Mona” 能否爆量,需持续关注 “Mona” 的推出时间和交付进展。

明年小鹏也将开始收到来自大众的技术转让服务费,海豚君预计 24 年将给小鹏带来 1 亿元左右的利润增量,影响还不大,26 年开始才会给小鹏带来真正的增量。