文太平洋科技,作者曾宪天,编辑林炯佳

一年一度的英伟达 GTC AI 大会,时隔数年重新回归线下。此前预热了一个多月,科技圈的期待值被拉满。

有媒体甚至直言,随着 AI 的爆火,掌控着 AI 算力话语权的英伟达,其年度 AI 大会的重要性,已然超过了苹果、微软、谷歌等其他巨头的各类重磅发布会活动。

不过今年这届硅谷最重要的“AI 春晚”,似乎没有泛起太大的水花。在发布会前,汇丰银行等华尔街公司,纷纷表示 GTC 大会将继续推高英伟达的资本热度,于是将其目标价从 888 美元上调至 1050 美元。

然而在英伟达 CEO 黄仁勋两个小时的演讲、介绍环节过后,英伟达原本仅微涨的股价,在盘后交易中跌幅一度扩大,不断在-1% 的位置拉扯。就当下而言,GTC 大会并未获得资本市场热捧,后续的股价能否突破新高还有待观察。

为何外界反应稍显冷淡?可能与英伟达中规中矩的发布会有关。

英伟达,场子不热?

“Hopper 很棒,但我们需要更大的 GPU。”按照每两年更新一次 GPU 架构的传统,今年黄仁勋如期公布了英伟达新一代 AI 芯片架构 Blackwell,以及基于该架构的 B200、GB200 系列芯片。他在演讲台上表示,这是目前为止功能最强大的 AI 芯片家族。

据介绍,B200 拥有 2080 亿个晶体管,前一代 H100、H200 系列芯片只有 800 亿个。B200 采用台积电 4NP 工艺制程,可以支持 10 万亿参数级的 AI 模型。相比之下,OpenAI 的 GPT-3 仅为 1750 亿个参数组成,可以说英伟达的新款芯片,继续零跑行业数个身位。B200 单个芯片能提供 20 petaflops 的 AI 性能,是前代 H100 的 5 倍。

黄仁勋还秀了一下客户名单,AWS、戴尔科技、谷歌、Meta、微软、OpenAI 和特斯拉都计划使用 Blackwell GPU。

值得注意的是,英伟达此次还与亚马逊、谷歌、微软以及 Oracle 等云服务巨头合作,未来将通过云服务的模式,出售 GB200 的接入权。也就是说,除了头部巨头客户,英伟达也加速在向中小客户市场渗透,未来将有更多的企业和开发者能够获取到英伟达的算力,同时也能提升后者的营收规模。

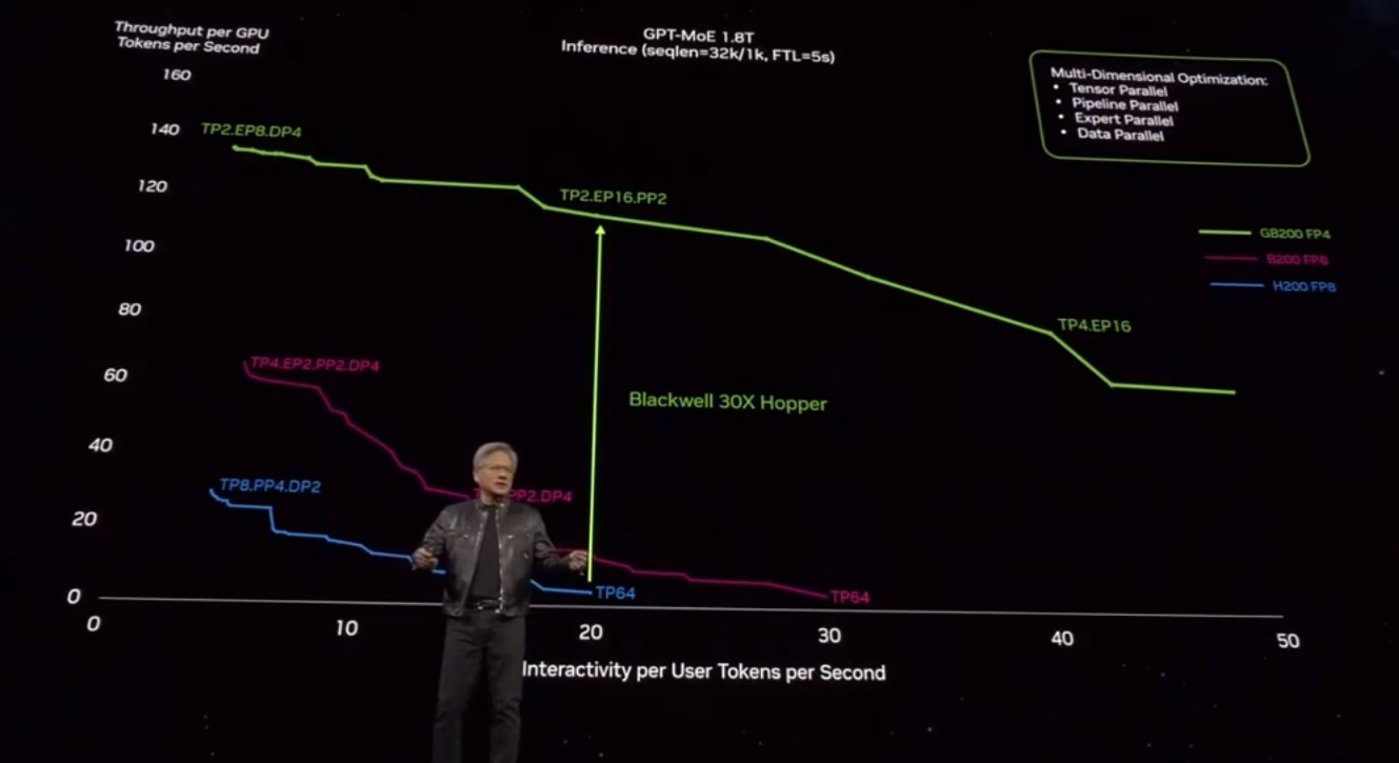

除了核心的芯片发布环节外,英伟达还发布了 GB200 NVL72 液冷机架系统。其中包含 36 颗 GB200 Grace Blackwell 超级芯片。英伟达表示,与用于推理用途的相同数量的 H100 Tensor Core 图形处理单元相比,GB200 NVL72 性能提升高达 30 倍,成本和能耗降低多达 25 倍。软件服务方面,黄仁勋还重点介绍了 AI 软件订阅服务包,表明英伟达正在做出“以软件卖硬件”的新战略转型。

从外界的反应来看,英伟达此次的一系列发布动作,似乎没有引起太大的水花。资本市场中,GTC 大会的热度并没有反馈在股价上,盘中交易期间英伟达股价表现平稳,仅出现了微涨。但是在黄仁勋两小时演讲结束后,英伟达股价在美股盘后交易中由涨转跌,最终跌幅还扩大至 1.76%。

实际上,英伟达近年来颇高的热度,或许也反衬了此次反响平平的发布会,营造了一种反差感。例如 2 月 22 日公布财报后,英伟达单季营收以及各项业务营收全线超预期,股价随即暴涨 16.4%,市值一夜增长约 2 万亿人民币。相当于增加了两个高盛,或一整个 Netflix 规模。

从 Volta V100 GPU 系列、Ampere A100 系列,再到上一代 Hopper H100 系列芯片,英伟达每一代芯片的发布都会引来市场的热议。相关的芯片产品也遭疯抢,成为各大科技巨头争相订购的“算力黄金”。此前的种种热闹景象,无形中也给了英伟达压力,只要热度表现不如当年,便会有种“没落”感。

关于英伟达的争议,也从发布会现场延续到了日常的审视中。这家市值超越亚马逊,直逼苹果而去的 AI 算力巨头,未来会继续高歌猛进,还是进入一段疲软的调整期,亦或是形势反转,江河日下?

创造新历史,还是成为下一个思科?

当人们看不透未来时,往往会回到历史中寻找参考答案。于是如今的英伟达,便与二十多年前的思科,关联在了一起。不过观察来看,把思科的故事模板,用来预测英伟的未来的风险,也并非是毫无根据的臆测。

前不久高盛方面表示,如果将英伟达 2020 年至今的股价走势,与思科 1996 至 2002 年的走势进行对比,会发现两者之间有着十分惊人的相似度。当然,思科的表现更为夸张。在 90 年代中后期,至 2000 年代互联网泡沫破裂前,思科的股价翻了超 30 倍。如今的 AI 浪潮只让英伟达股价翻了 5 倍左右。

两者相似的地方不仅仅只有股价而已。上世纪 90 年代,互联网高速发展,一切的网络交互都得建立在路由器、交换机、光纤网络等硬件设备之上。而这一领域的龙头老大,便是思科。

2000 年,思科进入鼎盛期,交换机市场份额达到 69%,路由器市场份额更是突破 85%。微软的 Windows,英特尔的处理器,思科的网络设备,分别代表了计算机软件,硬件,网络三大领域无可争议的霸主企业。

在资本市场,思科也成了热钱追捧的对象,大量的资金都流向了思科。2000 年 3 月,思科股价一路飙升,市值达到 5550 亿美元纪录,成为当时美国市值最高的公司。当年的人们,无法预测未来,只能根据当下的种种信息进行分析推断。

大部分人认为,互联网时代的大门刚刚开启,思科的未来必然一片光明,股价、市值必然有着望不到头的上升空间。然而 2001 年,互联网泡沫破裂了,思科的股价跌去三分之二,直到现在都还没缓过来。

除了资本市场受挫,外部环境也风云变幻。思科面前,突然冒出了不少竞争对手,像迅速崛起的 Juniper、华为等同行公司,抢走了不少思科的市场份额。

对比来看不难发现,如今的英伟达与当年的思科,的确有不少相似之处。比如都被称为新时代的基建底座,站上时代风口浪尖。

如今人类即将迈入 AI 时代之际,各大主流 AI 平台,以及任何需要算力与 AI 结合的行业市场,都离不开英伟达芯片的支持,这也让英伟达 GPU 所代表的算力话语权,成了新的基建底座。

思科与英伟达也都经历了热钱涌入,股价飙升,风光无二的高光阶段。最后一点,是竞争对手如雨后春笋般涌现。英伟达身后,不仅有老对手 AMD 的奋起直追,还有微软、谷歌、OpenAI、Intel、特斯拉等合作伙伴,不断寻求用自研芯片来替代对英伟达产品的依赖。

从英伟达的财报不难看出,其非常依赖大客户的持续采购。2023 财年,最大买家就给英伟达贡献了 110 亿美元销售额,占总体的五分之一。在 2023 年第四季度中,谷歌、微软和亚马逊等云计算公司,贡献了 92 亿美元的销售额,接近季度总营收的一半了。如果这些大客户都转向使用自己的 AI 芯片,这种替代效应成形,那么英伟达的订单量将不可避免的出现下滑,甚至是骤减。

市场调研机构 Omdia 的数据显示,2023 年英伟达售出了全球数据中心约 78% 的 AI 芯片,高于 2022 年的 63%。这同样不是一个好的信号。一家独大,占据的份额越高,就越容易成为众矢之的,份额被各家围剿、蚕食。

目前英伟达有两大核心护城河,高性能的芯片网络,以及代表行业标准的软件生态。此次 GTC 的核心发布环节,也都是围绕这两大方面来进行。比如发布便可号称“全球最强”AI 芯片的 B200 和 GB200 系列芯片,以及全面升级的软件战略。

英伟达自身也十分清楚,要避免成为“第二个思科”,就只能继续一路狂奔。一旦速度放缓,或者停下脚步,那么哪怕领先对手好几个身位的芯片产品,以及看似稳固的应用生态,都有被弯道超车的风险。